硅谷的社交媒体做IAP,捆在一起干不过TikTok

图源:摄图网

作者|白鲸小编 来源|白鲸出海(ID:baijingapp)

从 2021 年上半年 IDFA 政策正式落地之后,各家的广告业务或多或少受到了影响,坐拥流量池的社交媒体们首当其冲,损失百亿美金不是梦...

因此,我们看到从 Snapchat、到 Twitter、再到 Meta,全都做起了 IAP 的生意,毕竟电商带货被验证了很难跑通。而最近三方数据机构发布的数据很有意思,在做内购这件事情上,TikTok 的内购收入最高,甚至比其他所有大公司 App 的 IAP 相加还要高。

Apptopia 数据显示,进入 2023 年到 3 月之前,TikTok 的内购收入比 Facebook、Instagram、Twitter、Snapchat 内购收入的总和还多 2.05 亿美元。

来源:点点数据

TikTok 沿用了国内直播打赏这个最赚钱的变现手段,IAP“很能打”,可能并不意外,但要注意的是 Meta。更确切的说,Facebook 也早就采用了打赏变现,在美国 iOS 畅销总榜,基本没有下过 Top150,近两年最好一个季度也能变现 2000 万美金+,但是进入 2021 年以后,IAP 和广告一样进入了下降通道,且没有回头迹象。相较之下,Snapchat 虽然变现收入的体量还很小,却比较平稳且有后来居上的趋势,Twitter 则是天天站在风口浪尖赚着不怎么多的钱。

TikTok 在内的社交媒体们,如何在广告收入不景气的大背景下,直接从 C 端赚到钱,这背后有各家公司对自己产品的定位、对于自身产品提供服务的价值认知、也有对自身用户画像的理解,还是挺有意思的,我们也借着这个数据,来简单地讨论一下。

各 App 内购项一览 |

只有 Snapchat 是“真社交 App”?

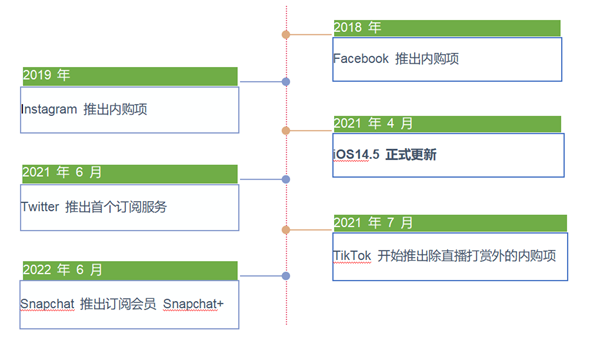

先来看一下各 App 在内购上开始的时间、发力重点和整体成绩。

时间线:

内购设置重点:

1. 其实早在这一波 IAP 大潮之前,Facebook 和 Instagram 就做了内购。

Facebook 中主要包含用于打赏的虚拟产品 Stars 和订阅创作者的 Supporter。但是 Facebook 允许创作者绕过应用商店设置订阅费,所以 Supporter 的部分收入可能无法被三方数据平台抓取到。

Instagram 的内购项也主要是订阅创作者,订阅用户可以查看创作者的专属 Stories、帖文、Reels、直播、与创作者限时聊天、获得订阅者图标。

除了这些较早的内购项,Meta 在 2 月 19 日推出了 Meta Verified,这项功能最主要的就是和账户安全相关,花钱来获得一个蓝色的验证徽标,不让别人山寨你的账户、在反馈账户相关问题时能找到“真人客服”,最重要的,就是能够增加 Meta Verified 用户发布内容的覆盖面和可见度,也就是在搜索结果、评论和推荐等位置获得更多曝光。这更偏向于锚定的是 toB 客户或者创作者。Meta Verified 单月费用 14.99 美元(PC 端购买的话是 11.99 美元/月)Facebook 上和 Instagram 上需要分别认证,如果 2 个平台上都要拿到认证,则需要花费每月 27 美金。Meta Verified 首先在澳大利亚和新西兰测试。

扎克伯格在发布财报时提出,2023 将会是 Meta 注重效率的一年。而 Meta Verified 似乎就是 Meta 找到的方法之一,最近有网友在 Twitter 反映,在他购买“Meta Verified”之后,好几年没恢复的广告账户被恢复了,虽然感觉哪里不对,但这个方法可以一试....

而无论是从 2018 年开始做内购,还是这一波做 Meta Verified 订阅,Meta 很明显都是从“内容创作——内容消费”的角度入手来赚钱。

2. Twitter 其实也是一样。Twitter 在 2021 年 6 月推出了自己的首个订阅服务 Twitter Blue。马斯克接管 Twitter 之后,新版 Twitter Blue 在 2022 年 12 月再次推出,现在 Twitter 的这项内购服务共覆盖到 30 多个国家和地区。

Twitter Blue 最重要的一点也是和账户认证有关,另外还能撤销推文、自定义 App icon 等,美国地区的定价如下。

Twitter 的订阅内容,也表明这个平台的重心更偏向影响力,也是内容创作与消费的关系。Twitter 的平台特点很强,用户一般在里面获取内容,而非做日常交流,笔者平时用 Twitter 也是有点类似于用即刻,行业交流偏多。围绕知识点/兴趣点展开社交行为,更符合 Twitter 目前的定位。

如果扎克伯格让认证 Meta Verified 的用户首先解决广告账户问题多少有点“跑偏”,那无独有偶,马斯克也有类似操作。前两天马斯克发推明确通知 Twitter 用户“一分价钱一分货”,付费用户在面对机器刷评和喷子的评论时,受到的保护是未付费用户的 1000 倍以上。不能让用户免费试用、躺着赚广告费的当下,两位创始人为了提升内购收入确实在不遗余力。

You get what you pay for——

有点社交媒体“付费时代”来临的意思

3. TikTok 先不提,从 Snapchat 推出的订阅服务来看,Snapchat 唯一一个始于社交、现在也以社交为中心的产品。Snapchat 2022 年 6 月推出订阅服务 Snapchat Plus,是面向普通用户的订阅制方案,里面的服务内容也是针对如何“发展壮大的社交关系”展开的,定价为 3.99 美元/月。下面,我们重点讨论下 TikTok 和 Snapchat 2 个优等生。

内购成绩单:

TikTok 称霸,Snapchat 成新秀

TikTok 的内购收入最高。Apptopia 数据显示,截至 2022 年 Q4,TikTok 的内购收入连续 7 个季度增长,且 2023 年以来的收入数值比 Facebook、Instagram、Twitter、Snapchat 内购收入的总和还多 2.05 亿美元。

TikTok IAP 收入变化情况|来源:apptopia

TikTok 之外的 App 中,Snapchat 和 Facebook 算是 IAP 收入相对高一些的,而 Snapchat 刚刚添加内购项不久,已经开始有超过 Facebook 的趋势了。

点点数据显示,Facebook 在 2021 年初迎来一个快速增长之后,内购收入就逐渐趋于稳定,自 2022 年以来,单日全球内购收入基本能落在 15-18 万美金的区间。

Facebook 全球内购收入变化

(2017.10.1-2022.12.31)| 来源:点点数据

Snapchat 去年才开放内购,单日的内购收入波动明显。从下图可以看出,每个月 10 号左右是 Snapchat 的付费高峰期,之后的内购收入就会明显下降(Snapchat 推出 Snapchat Plus 后迎来的第一波付费高峰在 7 月 10 日,此后应用商店按月扣费,也就造成前期内购收入峰值出现在每月 10 号)。而进入 2023 年,Snapchat 的内购峰值不再明显,进入了一个相对平稳的状态,这也在一定程度说明,Snapchat 的 IAP 方案得到了更广泛的认可。

Snapchat 全球内购收入变化

(2022.5.1-2023.2.28)| 来源:点点数据

据 Apptopia 统计,从 2 月 9 日开始,Snapchat 的单日内购收入就一直比 Facebook 高,平均高出 20% 左右。笔者手动统计,进入 2 月之后,Snapchat 的单日内购收入大约在 16.6 万-24.5 万美金的区间。而 Snapchat 主要靠订阅来变现,Facebook 还有打赏的地方,这说明,Snapchat 的订阅方案做得真的不错,下面会具体展开。

Snapchat 与 Facebook 内购收入对比

(2022.7.18-2023.2.27)| 来源:apptopia

Twitter 和 Instagram 属于最后一个梯队,内购收入虽然都在 2022 年后半年迎来快速增长,但收入额整体不高,多数情况单日收入都在 10 万美金以下。

Twitter 内购收入变化|来源:点点数据

Instagram 内购收入变化|来源:点点数据

TikTok:付费点多于国内,

但主要内购来源和国内一致

笔者在上图总结了用户在 TikTok 内的付费点以及推出的时间,除了直播打赏和 TikTok Promote 和国内抖音提供的内购项类似,其他付费点都是目前抖音没有的。需要注意的是,并不是所有用户付的钱都会被记作内购收入,这其中直播打赏、TikTok Shoutout、TikTok Promote 和视频打赏会被算作内购收入,而标注绿色的小费、直播订阅,因为走直接转账的形式,不记在内购收入中(可以类比电商 App 内购物来理解)。

打赏小费时跳出的添加付款方式界面

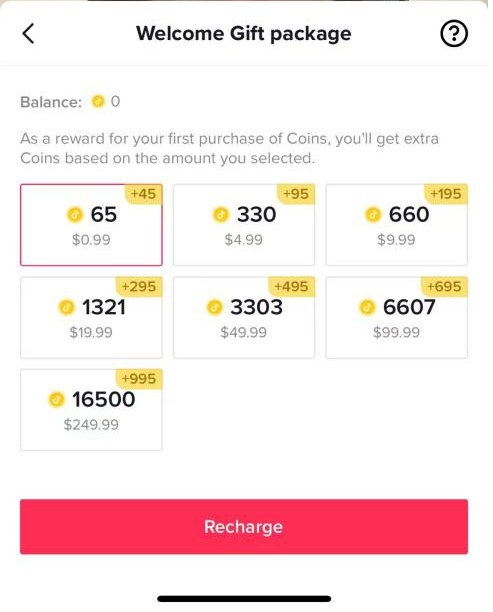

购买虚拟货币是 TikTok 在应用商店内设置的唯一内购项目。单个金币的价值会随实时汇率和用户单次购买的金币数量波动,但基本是 1.5 美分/coin 上下。因为应用商店要抽成,App 端的单价要比网页端贵不少,所以一个季度 IAP 快 4 亿美金,并不是 TikTok 的全部实力。

App 端

PC 端

PC 端

直播打赏是 TikTok 用户最常使用虚拟金币的地方,开通最早、玩法也最成熟。用户想在观看直播时给创作者送礼物就要购买 TikTok 的虚拟金币,然后兑换成礼物送出。

另外,和国内抖音一样,在直播体系下,用户也可以加入主播粉丝团,通过互动、打赏等行为提高在粉丝团内的等级。达到一定等级的粉丝,可以用金币兑换对应的粉丝灯牌,换来的是观看直播时更高的存在感,比如入场特效等等。

直播打赏一直是 TikTok 里唯一的付费点,直到 2021 年后半年,TikTok 才陆续新增了其他付费点。

•Shoutout 类似于 Cameo 的功能,用户可以花金币购买喜欢的创作者给自己录视频,比如生日祝福。

•Promote 功能也很常见,类似于抖音中的提升短视频热度的抖加功能,和企业在平台内投广的商业行为不同,用户可以直接在 App 内花费金币给短视频提升热度。这一功能适用于平台内占比很大的 KOC。

•视频打赏是用户给创作者发布的短视频进行打赏。相较于直播打赏,视频打赏中,用户可以用金币兑换的礼物种类要少很多。

上文 Apptopia 关于 TikTok 内购收入的图显示,TikTok 在 2021 年 Q4 的内购收入比 Q3 大约长了 1 亿美金,从此内购收入上了一个台阶。在笔者看来,那段时间 TikTok 新增的 Promote 和视频打赏付费点可能是推动了平台内购收入上升的原因之一。

值得注意的是,小费是 TikTok 同一时期添加的新功能,但并不属于内购项。

用户发现喜欢的创作者,可以直接在对方主页找到 tips 的选项,选择或自定义想给的小费金额,不用虚拟金币兑换,而是直接添加付款方式打钱,类似在 Amazon 购物。TikTok 不会从小费中再抽成,只扣除 Stripe 的服务费后,剩余小费就全部给到创作者了。系统会在小费版块下公示小费打赏的排行榜,看看谁是创作者的真爱粉。

150 万粉丝的 Jera Bean 的打赏记录

从创作者一侧来看,创作者只需要有 1000 个粉丝就可以开通直播打赏,是平台内变现渠道中门槛最低的一种。而开通视频打赏和小费的门槛高一些,创作者必须有超过 10 万的粉丝基础,且信誉良好。这其实也反向说明,能够通过视频就获得用户喜欢、甚至付费的门槛是要比直播打赏高很多。从打赏记录里面,也能看到 150 万粉丝的打赏记录和金额也很有限,2021 年 Q4 IAP 大涨,可能还是更多与在国内验证过的 Promote 关联更大一些。

在 3 月 7 日,TikTok 又新增了一个内购项 Series,用户可以付费解锁创作者的优质视频合集,根据 TikTok 的演示视频,购买内容合集也不会动用虚拟金币,少了商店抽成,把钱更多给到创作者,但从之前的情况来看,在 TikTok 上直接靠视频内容收费,还是挺难的,TikTok 也是在尽力给创作者更多变现的可能以应对市场竞争。

总结来看,会发现TikTok 的内购收入主要依赖平台内较为成熟的直播生态以及创作者生态。

用户内购的主要目的是支持喜欢的创作者。有意思的点在于制作短视频的成本很低,因此 TikTok 上人人都可以是创作者,创作者为了提升粉丝基础也需要通过内购的形式增加曝光。Influencer MarketingHub 2023 年公布的数据显示,近一个月内,至少有 55% 的 TikTok 用户发布过视频,另有 social insider 数据显示,2022 年上半年,TikTok 用户平均每月上传短视频约 20 条。而 TikTok 有超过 10 亿的活跃用户基数,为自己的视频提升曝光,都会产生不小的收入。

其实,TikTok 的内购项也是 Instagram、Facebook 此前内购项主要探索的方向,但 Facebook 虽然在商业化上,把平台定义为一个靠注意力吃饭的平台,但很多用户依然把它当做与家人维持联系的“场所”,而 Ins 本身是图片分享起家、虽然也是 follow 的逻辑,但是除了粉丝之外不乏同学和朋友,这也是 Facebook 和 Ins 在模仿 TikTok 时,被用户“疯狂吐槽”的原因。自然,两者的直播生态就更不及 TikTok,内容娱乐的属性不够鲜明、以及本身面临的创作者参与度降低的情况使用户的付费意愿不强。

另外,有不少人认为,TikTok 推出虚拟货币的设置也很“狡猾”。创作者收到虚拟礼物之后,要想提现,需要先将礼物兑换成“钻石”,钻石的价值是硬币的 2 倍(即:100 coins = 50 钻石)。钻石提现时,TikTok 还会进行一半的抽成。

国内的个人主播差不多也是相同情况,签约公会的可能拿到更好的比例,而在美国,公会不发达,而且运作模式和国内非常不一样。

如果说,TikTok、Facebook 和 Ins 的思路是以创作者和粉丝的关系链条去做变现,那么 Snapchat 的内购则面向每一个 Snapchat 用户。

Snapchat:抓紧核心定位,

用订阅包卖“QQ 秀”

还记得上小学时,自己 QQ 昵称后面跟着的闪耀钻石标签吗?个性化的 QQ 秀和 QQ 空间使红钻和黄钻格外流行。青少年人群总有一些共性,追求个性、有点爱炫耀,爱比较,世界很单纯,把友情/爱情看得很重。

Snapchat 推出的内购项目,在笔者看来就比较好的洞察到了青少年群体的偏好。

不同于 TikTok,Snapchat 只靠订阅做变现,推出了 Snapchat+,单月收费 3.99 美元,全年 39.99 美元。从功能上来看,Snapchat 主要提供 2 类功能,一类是 App 内的个性化设置,另一类是围绕熟人社交的设置。下图笔者总结了 Snapchat+ 目前提供的功能,个性化设置的部分不再赘述,几个熟人社交功能在备注中解释。

注:

1.Story Boost 类似于 TikTok Promote,是用户为自己发布的 story 提高热度,但与 TikTok Promote 不同的是,Story Boost 只能帮助用户的动态让更多好友看到,且 Snapchat 会员一周只能使用一次 Story Boost。

2.Snapscore 是一个综合用户与好友交互频次、动态和帖子发布频率的分数。有点像“谁是班上最受欢迎的孩子”。

3.好友太阳系:如果自己是太阳,关系最好的朋友就像行星一样围绕在自己周围。与用户在 Snapchat 上互动最多的 8 个好友会构成用户的“好友太阳系”。查看好友的“好友太阳系”可以知道你和他在彼此心中的分量是否对等。

总结来看,Snapchat 的会员功能一方面在帮助用户在好友间更与众不同,满足他们的攀比/炫耀需求,另一方面在帮助他们查看更多他人的不可见信息,从而增加他们在友情/爱情中的安全感。在我们看来,这些功能可能有点“没用”,但对于低年龄段的用户来说却很有吸引力。看看以往能借助 Snapchat 火起来的 App,Wink、Sendit,以及去年在青少年之间火起来的 Gas 就知道,“找到更多的 Snapchat 好友”、“被别人夸奖”、“在别人心中自己分量更高”对于 Snapchat 用户来说是有多么刚需。但从用户画像来看,

Snapchat 的用户年龄层已经更多样化,选择这一部分低龄用户变现,而不是去推“中年人”更喜欢的直播打赏或创作者订阅,也表明了 Snap 更清晰地了解自己作为 Z 世代社交 App 的定位。

编者按:本文转载自微信公众号:白鲸出海(ID:baijingapp),作者:白鲸小编

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT