金山办公的“保质期”还有多久?

(图片来源:摄图网)

作者|耀华 来源|锦缎(ID:jinduan006)

最近一段时间,言必称GPT,是一家VC的基本素养。一级市场方面,曾经沉入深海的那些AI公司,又突然一夜之间拿到大量Term Sheet。AI教培,AI直播,AI小说阅读,AI设计师。一阵风的行业,一群人奔跑。

二级市场方面,大量科技巨头争先恐后发布基于ChatGPT对话机器人新产品,相关概念股股价一路看涨。

AI赛道今天的鲜衣怒马,与过去几年的冷落形成了鲜明对比。

今天大红大紫的OpenAI,在最低谷时连“钢铁侠”马斯克都拂袖而去,很多人甚至已经担心OpenAI又是一个高开低走的AI赛道的失败实验。但最终,永远只有少数人能穿越科技周期。

OpenAI选择了最慢的大模型暴力破解道路, GPT-3通过对海量书面材料集与长篇连载文本的预训练,获取关于世界的知识,将“暴力美学”发挥到极致,却最终取得光芒万丈的结果。

大家只看到微软和OpenAI今日主宰AI赛道,但却没有看到掌门人纳德拉和Sam Altman风高浪急之时的慢生意的稳健掌舵。

与微软的格局在中国市场形成一一映射的金山办公,也正在迎来属于它的守正出奇时刻:慢生意的逻辑正在展示超越投资者预期的锋芒。

几年前,金山办公还是草蛇灰线的 “场景入口”逻辑,如今,有了AIGC的加持,这家1500亿市值的办公巨头,在资本市场的前景还能否保持明朗?

01

金山办公的2022

3月21日晚,金山办公最新披露的财报数据,正在佐证其“慢生意”的视角。

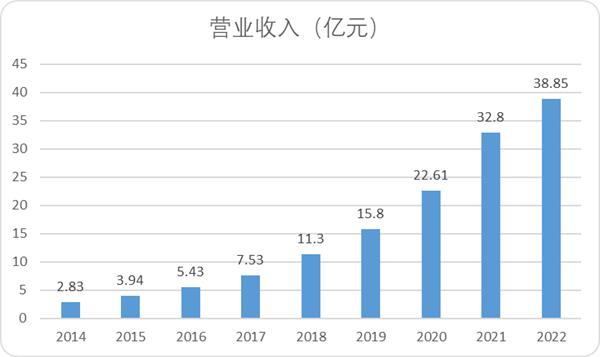

在营收端,金山办公自披露报表以来,实现了连续九年正增长,2022全年营收达到了38.85亿元,同比增长18.44%。

图:金山办公营业收入,来源:Choice金融客户端

图:金山办公营业收入,来源:Choice金融客户端

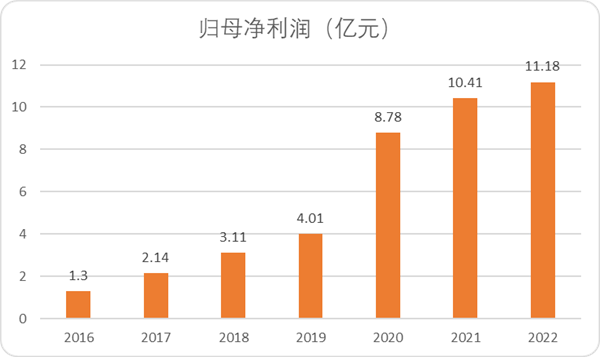

利润端,归母净利润也创新高,达到了11.18亿元,归母净利润率29%。

图:金山办公归母净利润,来源:Choice金融客户端

图:金山办公归母净利润,来源:Choice金融客户端

细分各业务线,各项指标也稳中向好。

(1)订阅收入大幅增加:国内个人订阅收入达到了20.5亿元,较同期增长了39.91%,国内机构订阅达到了6.92亿元。同比增长55.06%。

(2)政企市场表现亮眼,数字办公平台产品全年新增政企客户3990家,收入同比增长57%。

(3)公有云SaaS在期付费企业数同比增长51%,付费企业续约率超70%,金额续费率超100%,带动公有云领域相关收入同比增长超100%;2022年全年,金山办公配合完成1345家信创客户验收,验收通过率达到100%。

我们不妨再看的深一点,从三个层面解读金山办公发生的变化。

02

第一层面:“慢”生意变化的背后

金山办公的收益结构调整进一步增快:主营业务中,金山办公国内机构订阅及服务业务收入6.92亿元,同比增长55.06%,国内机构授权业务收入8.36亿元,同比减少13.18%,互联网广告及其他业务实现收入约3.06亿元,同比减少24.45%。

图:金山办公收入结构变化,来源:Choice金融客户端

图:金山办公收入结构变化,来源:Choice金融客户端

办公软件使用授权和用户订阅服务依然是未来公司增长的主要看点,这部分收入主要来自于企业和个人。

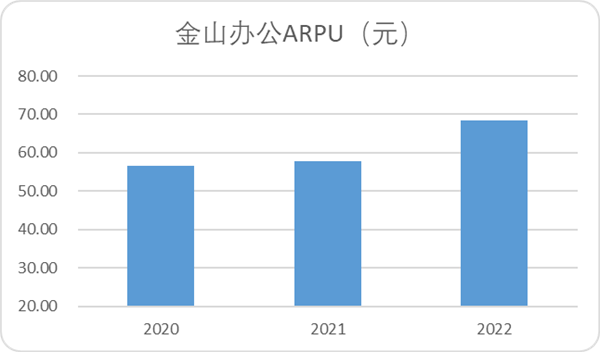

金山办公最新财报显示,以月活跃设备数量估算,ARPU实现了上市以来连续三年增长。

图:金山办公ARPU数据,来源:锦缎研究院

图:金山办公ARPU数据,来源:锦缎研究院

SaaS订阅制的生意展现出的坚韧,其中有两个最核心的优势:

1.客户粘性高,付费用户数量达到了2997万,同比增长18.12%。

2.相对低价的订阅模式有着低成本、高周转、现金奶牛的特性。

Bessemer Ventures Partners在2022年的《State of the Cloud 2022》里提到一个概念:“Centaur(半人马座)”。

一家公司变成Centaur(半人马座)是指,用ARR达到1亿美金(100M ARR)来评估一个公司的里程碑,如果经常性收入ARR能够达到1亿美金,代表企业能进入正循环,新的客户群体会显著改善边际效益。

这个数字有多难达成呢?目前全球达到一亿美金ARR Centaur的只有150多家。

在国内,飞书2022年披露的商业化指标ARR达到了1亿美金。

金山办公最新财报显示,个人+机构的订阅收入达到了27.42亿人民币,ARR指标接近4亿美金。

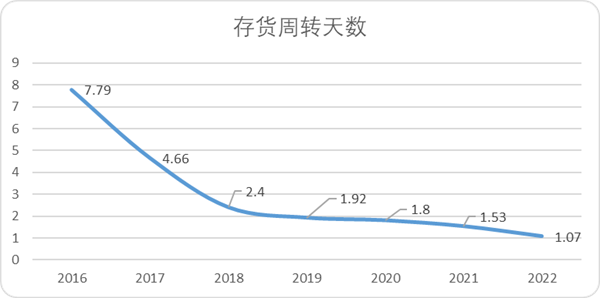

我们可以看到,金山办公的整体周转、现金流都实现了边际效益的改善,应收账款周转天数,存货周转天数都实现了可观的下降。

图:金山办公应收账款周转天数,来源:Choice金融客户端

图:金山办公应收账款周转天数,来源:Choice金融客户端

图:金山办公存货周转天数,来源:Choice金融客户端

图:金山办公存货周转天数,来源:Choice金融客户端

金山办公的ARPU证伪了之前市场主流观点:即中国用户不热衷于付费。

在我们看来,很多同行只是会错了意:中国消费者愿意为好的产品付费,他们只是不愿意为你的产品付费。

03

第二层面:不同收入不同的价值

就金山办公而言,其增长第二层面主要分为两个部分。

(1)全产品线竞争能力的擢升

第一增长层面上,我们不难发现,金山办公和微软在办公产品层面几乎是一一对应。

之前我们猜测短期看金山办公有机会拿下微软的市场份额,现在这种情况得到了阶段性印证。

根据媒体报道,微软中国区占微软整体营收2%左右,按照2021年财报估算,金山办公与微软中国区收入比例达到了37.49%,2019年时这个数仅为13.17%。

这其中关键的点就是金山办公产品线的性价比,在功能端二者基本无异,但是在价格端,WPS产品线订阅价格平均仅为Office 365产品线的三折。

图:金山办公WPS与微软产品价格对比,来源:公司官网

图:金山办公WPS与微软产品价格对比,来源:公司官网

这里我们需要理解一个经济学概念:需求函数中的价格敏感度。影响购买决策价格敏感度的主要有三个层面:独特性、广泛使用程度和转化成本。

对于产品来说,独特性越低,价格敏感系数越高,因为产品具备可替代性,目前WPS功能层面与Office无异,办公软件并不具备独特性。

广泛适用度指的是产品的复用程度,产品需求越高,消费者的价格敏感度越高,因为要长期使用,经常续费,价格因素就是消费者需要考量的主要因素。以办公软件目前的普及率程度,从需求层面办公软件价格敏感系数不会低。

转化成本是指用户的选择代替品时的附加价值成本,比如手机号更换服务商,虽然没有独特性,但是社交价值高,转换成本高,价格敏感程度也会降低。不过对于金山办公和微软而言,自代码互通起,二者几乎没有转换成本。

所以办公软件目前一定是价格敏感市场,金山办公的产品对微软办公软件的替代仍有拓展空间。

(2)政企业务线马太效应明显

第二增长层面中的信创市场业务线。

以微软为例,近几年目前Office商业客户占比一直稳定在80%的区间,金山办公则有一半以上收入来自个人用户,商业用户的增长空间还很大。

图:Office产品结构,来源:企业财报

图:Office产品结构,来源:企业财报

党政业务中,随着宏观经济波动和地缘政治影响,这种党政机关国产替代也会渐趋提速。

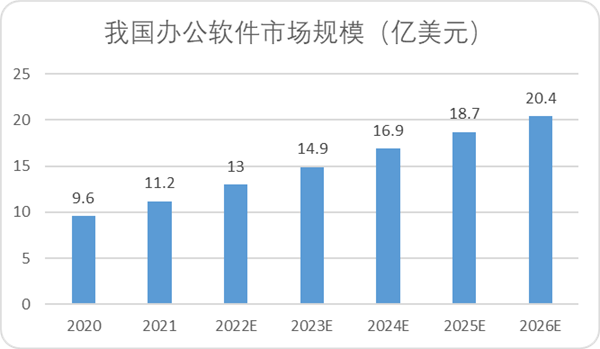

图:我国办公软件市场规模,来源:观研天下,国金证券研究所

图:我国办公软件市场规模,来源:观研天下,国金证券研究所

目前党政信创市场到远期稳态采购还有2倍提升空间;国央企市场按人付费情况下对应办公软件市场规模约44亿元,当前渗透率不足10%。渗透率提升,也构成下一阶段市场值得关注的逻辑。

04

第三层面,“场景入口”逻辑

财报变化的另一个亮点,是金山办公在研发层面的日拱一卒。研发占收入比重达到了34.27%,也是历史新高。

行业层面来看,以申万三级行业通用软件最新一个财报年度测算,研发支出占收入比重为24.12%,金山办公的研发投入强度高于同行50%。

图:软件行业最新财报年度研发支出占收入比,来源:Choice金融客户端

图:软件行业最新财报年度研发支出占收入比,来源:Choice金融客户端

坚持研发的同时,金山办公今年还等到了属于它的“风”:

短短六个月前,市场哀嚎的主题是技术进步的停滞。吃了顿年夜饭,对技术创新和人类科技进步的质疑,仿佛和疫情一同烟消云散,人类技术在推杯换盏之间又站起来了,AI又从万人鄙夷的骗局变成了人类文明发展的明灯。

为什么市场会有如此激烈的反映?正是因为真真切切为用户带来了便捷性,将人们从繁琐人机交流获取信息中解放了出来。

根据报道,职业白领每周有76%的时间接触办公软件,而AI大模型带来的生产方式革新:一键生成PPT、一键生成文档等等无异切中了最深层的用户需求。AIGC及LLM技术将有望驱动办公产品重构与模式创新,成为数字内容创新发展的新引擎。

金山办公CEO章庆元近日接受《雷峰网》采访的时候表示,金山办公将自己定位成一个大模型的应用方,这就意味着可以接受很多需求方和技术提供者。在国内Office体系内,金山办公占据国内最大的市场份额,一些技术服务商很愿意与之合作。

章庆元同时表示,金山办公也会在合作方通用大模型的基础上,FineTune(微调)出专属的大模型。目前金山办公内部有一个专门的AI算法和工程团队,已经开始了AIGC的研究和一些大模型的应用工作,会侧重在内容生成、BI等表格应用、格式美化等这几个方面。

微软的CoPilot方案给用户带来的惊艳感,未来即将在金山办公产品线上重现。无论是专精模型的架构应用,还是大模型的微调与优化打造,拥有用户和场景的金山办公已经走在路上。

05

1500亿的金山办公:光环还是泡沫?

很多人觉得软件公司130倍的估值非常贵,我们在《冯柳的猜想》一文中表述过价值逻辑容易被误导的两个点:

·脱离行业的估值都不具备参考价值·高杠杆负债催生的利润容易被忽视

举个例子,老李开了一家便利店,投资了1000元,年底赚了100元,而老王同样开店,借了2000元,赚了210元,单看净利润老王确实厉害,但是考虑到未来可能数十年老王都要还这部分利息和本金,就很难说老王的盈利能力强于老李,所以我们需要对分子进行含债调整,来还原真实的企业价值。

而替换ROE的道理在于,如果外部的商业条件不变(除付息、定增等权益变动),ROE与净利润增长率大体上是一致的。比如老李的便利店有1000元的净资产,ROE为20%,净利润为200元,期末净资产就是1200元;第二年依旧保持ROE为20%的水平,净利润为240元,净利润增长率就是40/200=20%与ROE保持一致。

所以我们用PER的视角来看目前金山办公的估值可以发现,金山办公的PER倍数为10.05倍,而同业均值达到了31.8倍。

图:金山办公PER估值同业对比,来源:锦缎研究院

图:金山办公PER估值同业对比,来源:锦缎研究院

可见,贵与不贵都是相对的,必须在合理的参照系里计算。结合上文分析的三层面增长空间,以金山办公的杠杆水平和增长率水平,目前的估值水平是市场给出的公允定价。

06

结语:守正出奇

慢生意的逻辑往往以迅捷的方式展开。

微软如此,OpenAI如此,金山办公也不例外。

能够将多年前的商业布局完成施展,营收和用户数据连续超预期,金山办公成为国产办公软件龙头的逻辑已经非常清楚。

《道德经》有云:“少则得,多则惑”,“大器曼(慢)成”。道法自然之下,便是守正出奇的时刻。

突如其来的AIGC,已经为全球打了一针肾上腺素。35年的金山办公,能否扛得住市场的炮火,我们静观其变。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:耀华

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT