A股存储势力榜

图源:摄图网

作者|耀华 来源|锦缎(ID:jinduan006)

脑容量这个概念伴随着地球文明发展上万年,从早期的脊椎动物开始,随着神经网络高度发达,逐渐将管状神经控制的前端特化为脑。爬行动物登上陆地,摆脱了对水的依赖。在复杂的环境中需要对食物的气味进行捕捉,因此在高等脊椎动物中,脑功能已经由单纯的接收刺激功能进化为拥有信息整合功能。

而到了鸟类和哺乳类生物统治的时代,脑体比明显得到了提高,而人类的脑化指数几乎是动物界中的翘楚,比第二名宽吻海豚高了接近1倍。

图:脑体比图示,来源:原创力文档

图:脑体比图示,来源:原创力文档

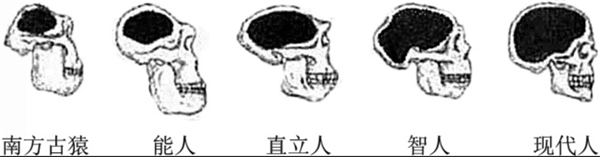

直至人类物种繁衍兴盛的时代,智力和脑化程度进一步相关,人类每一阶段的发展进化离不开脑容量的增加。在能人进化到智人期,许多人类大脑特有的皮质中枢产生,形成了欣赏音乐、美景等等功能,脑容量也进一步攀升。现代人的脑容量进一步完善,距今上万年,人类大脑的发育期似乎陷入了停滞的状态。

图:不同时期人类脑容量,来源:原创力文档

图:不同时期人类脑容量,来源:原创力文档

但是,相比于前几个时代,现代人的社会文明和科技的发展速度却指数级上升。一方面得益于人口基数的上升,可供计算的客体增多。另一方面现代人对工具掌握的运用更为合理。

突破大脑生物学容量的两个工具就是计算机和存储设备,一方面人类可以利用计算机实现大脑无法做到的庞大计算量,另一方面可以使用存储载体去延续知识体系。

到了AI大模型时代,这套逻辑依旧没有发生变化,算力机器出现解决了人类对可计算的进一步要求,而与之伴随的一定是存储能力的并行发展。

01

可计算时代的“耳目心腹”

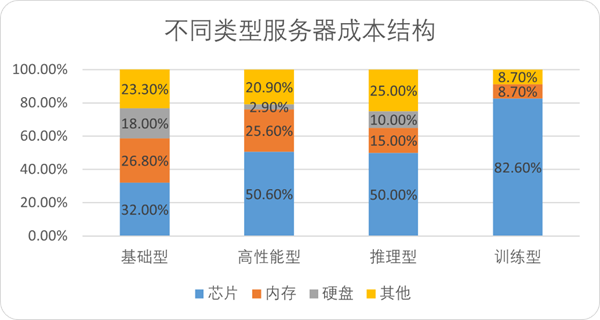

大模型的火爆让大家了解到并行计算芯片的重要性,毫无疑问芯片是核心,但是存储在AI服务器的成本占比也一点不小。

根据华泰研究院和IDC的报告,与AI有关的高性能服务器、推理型服务器和训练型服务器成本结构中,存储(包括memory和storage)分别占比达到28.5%、25%和8.7%,是除了芯片以外成本最高的硬件。

图:不同类型服务器成本结构,来源:华泰研究

图:不同类型服务器成本结构,来源:华泰研究

这里就要说明存储的一个概念:RAM(随机存储器)和ROM(只读存储器),如果大家对电脑装机有概念,可以简单的把它理解为内存和硬盘的区别。

图:不同存储类型,来源:东吴证券研究所

图:不同存储类型,来源:东吴证券研究所

相较于ROM,RAM在服务器算力行业运用更广,基本上无论是高性能服务器,还是通用型服务器都需要RAM。ROM相较于RAM,断电不会丢失数据,存储性更好。

如果单论眼前的市场,显然RAM的确定性更强,训练型服务器存在巨大的市场增量,不过从远期看,机器学习产生的数据、学习用语料以及相应迭代生成的数据量巨大,同样会对ROM存储市场有推动作用。

东吴证券研究所通过ChatGPT拉动算力的角度做了一个测算,以短期每日6000万次访问和远期35亿次访问估算,短期、远期拉动 DRAM 需求增量分别为 11.74万个、 68.47 亿个。

图:ChatGPT拉动存储需求测算图示,来源:东吴证券研究所

图:ChatGPT拉动存储需求测算图示,来源:东吴证券研究所

我们可以看到,根据测算仅仅是算力端拉动的服务器闪存需求量就超过了60亿个,如果讲生成的数据运用于存储再计算,以机器学习生成的速度,硬件存储市场将会存在大幅度的增长空间。

02

存储行业概览

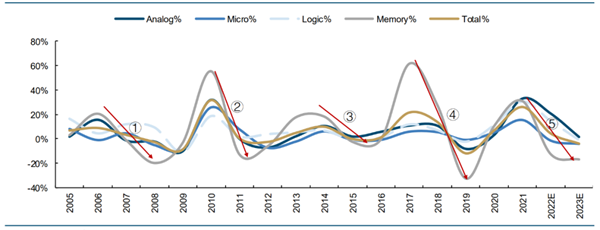

整个存储行业,无论是ROM还是RAM,均是买方市场。周期性非常强,根据世界半导体贸易统计组织(WSTS)数据,存储市场规模约为1538亿美元。而存储行业的营收增速从检定到见底通常周期为1-2年。如果把2021年看作顶点,到今年为止恰好是存储增长新周期的开始。

图:存储行业周期特性,来源:国金证券研究所

图:存储行业周期特性,来源:国金证券研究所

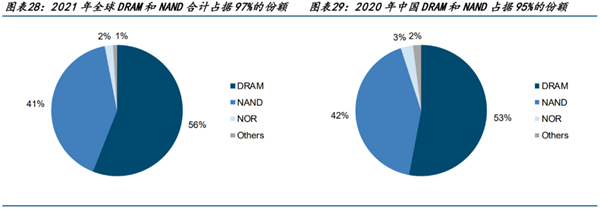

细分产品线,DRAM和NAND作为内存和存储的核心产品,无论是国内还是海外,二者都占据了超过95%的绝对份额。

图:主流存储类型占比,来源:东吴证券研究所

图:主流存储类型占比,来源:东吴证券研究所

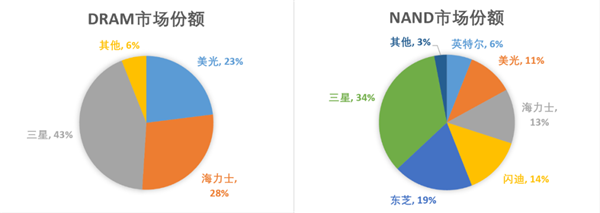

而目前主流的DRAM和NAND基本处于海外企业寡头垄断的情况。DRAM市场中CR3高达94%,三星、海力士、美光三分天下。NAND市场中CR6达到了97%,除了DRAM的三强外,东芝、闪迪、英特尔也分得一杯羹。

图:DRAM和NAND市场份额,来源:东吴证券研究所

图:DRAM和NAND市场份额,来源:东吴证券研究所

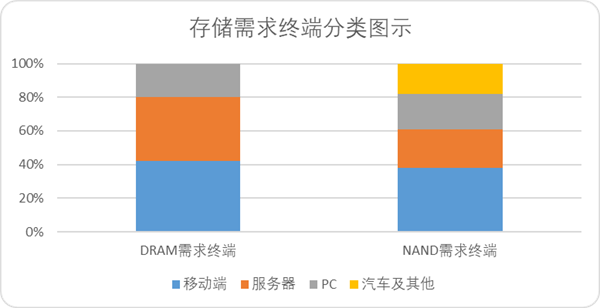

从需求端市场来看,目前存储市场的需求方主要是智能手机、服务器和PC。智能手机目前无论是DRAM还是NAND的需求最大市场,其次是服务器和PC。

图:需求终端分类,来源:Trendforce

图:需求终端分类,来源:Trendforce

按照我们在《》中的推算,以服务器厂商毛利率10%作为价值链基数,内存及存储在AI增量市场中,价值链在8.8%左右。

图:AIGC产业链硬件价值链测算,来源:锦缎研究院

图:AIGC产业链硬件价值链测算,来源:锦缎研究院

总结而言,目前存储市场面临这三个基本情况:

那么面对着行业突变和周期上升,我们A股市场的存储企业,究竟如何?

03

A股存储势力榜

需要指出的是,存储领域的主要收益者当属上游颗粒厂商,而这个类别的核心标的主要被美日韩公司占据。而本土的佼佼者则是长江存储,关于它借壳上市的声音一直不断,不过迄今未见实质动静。这些基本事实意味着,当前A股的存储相关上市公司多以“卖水者”身份为主。

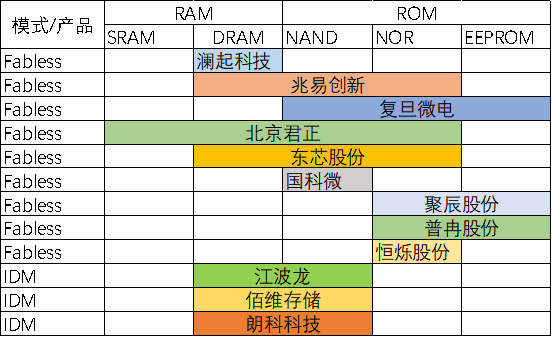

A股存储有关公司产品线主体分为以兆易创新为代表的fabless(无工厂)设计、研发主控芯片产品的企业,和以中芯国际、紫光为代表的IDM(一体化制造)的企业。

我们在选取标的时,仅选取主营业务与存储有关的企业,因为中芯国际的产品线较广,紫光旗下长江存储没有上市故二者没有进行比对。

A股中主要涉及存储的企业不完全统计有十二家,我们根据不同企业不同产品分类如下图所示。其中RAM涉及企业7家、ROM涉及企业11家。Fabless模式企业9家,IDM模式3家。

图:A股存储上市公司分类,来源:锦缎研究院

图:A股存储上市公司分类,来源:锦缎研究院

从市值来看,澜起科技和兆易创新市值最高,均突破了800亿,复旦微电、北京君正、江波龙在300-500亿的区间,其余企业市值均低于200亿。

图:存储行业企业市值,来源:Choice金融客户端

图:存储行业企业市值,来源:Choice金融客户端

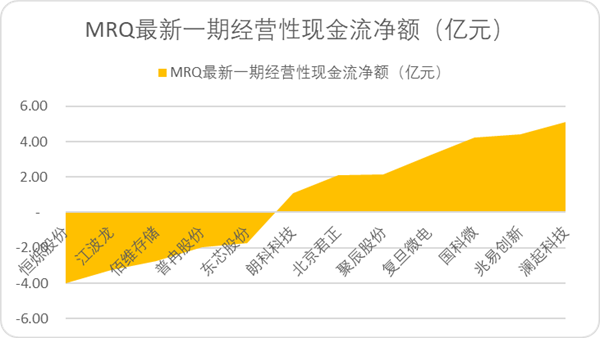

从资产结构和经营现金流来看,国科微的资产负债率较高,但是经营性现金流表现不错。澜起科技和兆易创新流动性最好,无论是负债率还是现金流净额都领先。也对应了其市值表现。

图:存储企业资产负债率,来源:Choice金融客户端

图:存储企业资产负债率,来源:Choice金融客户端

图:存储企业最新一期经营现金流净额,来源:Choice金融客户端

图:存储企业最新一期经营现金流净额,来源:Choice金融客户端

1、盈利能力及营运能力方面:

我们再来看看存储企业的营收能力,兆易创新、江波龙截至去年三季度的营收最高,突破了60亿元。IDM类型企业因为有生产等低毛利环节,整体企业毛利率低于Fabless模式的企业。

净利润方面,截至去年三季度,兆易创新傲视群雄,三个季度净利润超过了20亿元。澜起科技、复旦微电和北京君正是5-10亿级别,其余企业均未超过5亿。ROE方面,复旦微电、聚辰股份和兆易创新名列前三。

图:存储企业营收及毛利率,来源:Choice金融客户端

图:存储企业营收及毛利率,来源:Choice金融客户端

图:存储企业净利润及ROE,来源:Choice金融客户端

存储作为周期性非常明显的行业,无论是技术进步带来的产品升级,还是产业周期带来的机遇,都对企业库存营运能力要求较高。

就存货周转率而言,朗科科技最强,考虑到IDM和fabless模式不同,IDM生产环节周转率要明显高于设计环节,因此在fabless模式下,表现最好的是澜起科技,其次是兆易创新。

图:存储企业存货周转次数,来源:Choice金融客户端

图:存储企业存货周转次数,来源:Choice金融客户端

整体来看,兆易创新的盈利、营运综合能力最强,其次是澜起科技。

2、研发能力方面:

研发能力层面,研发支出绝对值最高的是兆易创新、复旦微电和北京君正。研发意愿方面,复旦微电的研发占投入比例接近30%,研发强度最高,其次是国科微和澜起科技。

图:存储行业研发支出,来源:Choice金融客户端

图:存储行业研发支出,来源:Choice金融客户端

从无形资产及扣除外观的专利角度来讲,北京君正的无形资产最多,兆易创新的专利数最多。按照无形资产、专利量反推研发支出,兆易创新多数研发投入费用化了,实际研发能力并不低。除此之外专利数量方面,北京君正、江波龙分列二三。

图:存储企业无形资产及专利数,来源:Choice金融客户端

图:存储企业无形资产及专利数,来源:Choice金融客户端

3、成长性

存储行业成长性,我们从两个角度来看。

第一是企业本身的财务表现,营业收入增长率代表了企业过去的成长能力。我们可以看到截至去年中报期,聚辰股份和澜起科技的增长率最高,均超过了80%。

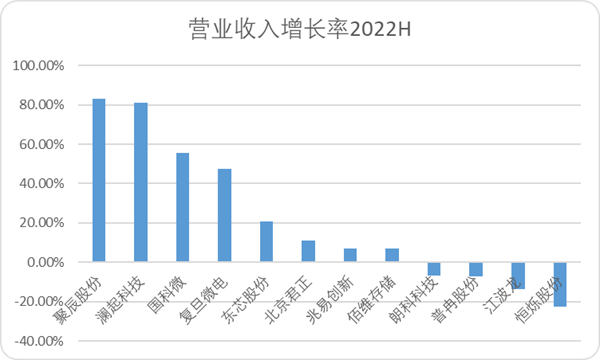

图:存储企业营业收入增长率,来源:Choice金融客户端

图:存储企业营业收入增长率,来源:Choice金融客户端

第二,是AIGC产业发展相切合带来的未来成长性。英伟达最为著名的AI服务器A100,采用的是15TB 四代SSD结合1TB的DRAM,所以对于存储行业而言,涉及主流DRAM和NAND存储的企业成长性更为明确,也更贴合风口。

因此,结合来看,澜起科技、东芯股份、北京君正和兆易创新的成长性较强。

04

总结

总结来看,从宏观市场来看,AIGC技术进步确实会明显带动存储市场的增长,但是目前的市场份额主要还是三星、美光、海力士占据绝对龙头,尤其是主流的NAND和DRAM市场。

国内的存储产业各有特点和优势,我们从总市值、资产结构、盈利能力、研发投入、专利数、成长性六个角度做了存储企业的六芒星图,供大家参考。

图:存储企业财务雷达图,来源:锦缎研究院

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:耀华

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。