完美日记连续五季营收下滑,为何卷不动了?

作者|三轮 来源|鲸商(ID:bizwhale)

完美日记难“长红”,也是其他网红品牌的宿命?

消费者的口罩虽已摘下,但“国货美妆第一股”完美日记母公司逸仙电商似乎并不好过。

近日,逸仙电商发布的2023年第一季度财报显示,其于第一季度实现营收7.65亿元,同比下跌14.1%,而这已是逸仙电商连续第五个季度出现营收下滑。

与此同时,像花西子、橘朵、珂拉琪、花知晓、girlcult等彩妆品牌还在不断内卷。逸仙电商收购的科兰黎、DR.WU、EVE LOM等护肤品牌,也面临国内华熙生物、贝泰妮的挤压。

完美日记走过前几年的红利期,如今流量成本上涨,竞争加剧,靠营销突围成为难事。靠护肤品讲新故事,转变战略方向,能否让完美日记重回巅峰?

一

完美日记为何为何“逆生长”?

回顾2020年,是逸仙电商的高光时刻。其用4年时间,就登陆了美国纽交所,股价更是一度高达25美元,市值超千亿。在受到资本市场的热捧后,逸仙电商还收购了科兰黎、DR.WU、EVE LOM等品牌。

完美日记的成功主要归结于成功的营销,以及大牌平替的概念。然而在2020年初,疫情爆发,人们戴上口罩、减少化妆。同年间,逸仙电商的营收增长也开始放缓,甚至出现负增长;净利润更是持续亏损,再没有盈利过。

到了今年一季度,逸仙电商的毛利润为5.687亿元,较2022年同期的6.145亿元下滑7.5%;毛利率为74.3%,较2022年同期毛利率69%提升了5.3%。净利润为5070万元,较2022年第一季度净亏损1.536亿元收窄83.2%。

营收下滑幅度虽超过之前提供的指导,但可以看出,完美日记仍在开启自救模式,把目光瞄向护肤品牌。

报告期内,护肤业务成为逸仙电商最主要的增长引擎,营收同比大涨34.2%至2.45亿元,占总营收的比例达32%,连续四个季度保持在总营收30%以上的水平。

护肤品产品的研发费用通常要高于彩妆产品。逸仙电商在财报中特别表示,期内集团加快了新品研发速度,研发费用为2420万元,占比为3.2%,高于行业2%至3%的平均水平。受益于此,集团旗下三大中高端护肤品牌Galenic、EVE LOM和DR.WU均延续积极态势,营收同比增长59%。

面对疲软的彩妆业务,逸仙电商没有在财报中给出具体业绩数据,但据相关负责人透露,完美日记最新推出的单品蓝色散粉第一季度累计销售20.4万件,小奥汀与Pink Bear第一季度抖音渠道销售额同比增长超100%。

一番操作后,逸仙电商2023年第一季度运营亏损为720万元,较2022年同期运营亏损3.080亿元收窄97.7%;不按美国通用会计准则(Non-GAAP),运营亏损6240万元,与2022年同期的运营亏损1.701亿元相比收窄63.3%。

不过,相较于国内其他美妆集团,逸仙电商仍处于尴尬境地。在彩妆领域,2022年,完美日记的营业收入约为37亿元,大概是毛戈平的2倍。然而,正在申请IPO的毛戈平,去年收入大涨近38%至15.38亿元,净利润为3.49亿元,赚钱能力在完美日记之上。

今年一季度丸美股份旗下美妆品牌恋火线上销售额实现三位数的强劲增长,推动集团整体收入大涨近25%至4.77亿元,净利润也大涨20.15%至7867万元。

还有完美日记的老对手花西子,早在2020年天猫618时,已在销量上超过完美日记。花西子虽未上市,但在去年完成了54亿元的GMV,也高于逸仙电商的37.1亿元。

在护肤品领域,华熙生物、上海家化和贝泰妮资历都比逸仙电商老,用户普及度更高。2022年上半年,华熙生物营收为29.35亿元、珀莱雅营收为26.26亿元、贝泰妮营收为20.5亿元,都高于逸仙电商的 18.43亿元。此外,欧莱雅、雅诗兰黛、资生堂等美妆巨头也在不断加码中国市场。

而在去年,逸仙电商曾因股价长期徘徊在1美元以下而被纽交所警告,若六个月内不能回升到1美元以上,将会面临退市风险。

百般周折后,逸仙电商股价回到了1美元以上,风险暂时解除。但今年4月下旬以来,逸仙电商的股价又再度跌回到1美元以下,再次接近退市边缘。

承压之下,留给完美日记的时间不多了。

二

国货美妆加剧“内卷”

具体而言,品牌之间的价格战、营销战、研发战,都在加剧。

据中信证券发布的《美妆及商业行业跟踪报告》显示,2021年,国际美妆大牌的价格战越打越热,明星单品折扣力度进一步加大。比如小棕瓶、红腰子精华、神仙水和雅顿金胶的单价相比2020年分别再降3.1%、5.3%、9.1%和4%。

其实,为了卖货、清库存,并实现现金回流,雅诗兰黛的经典产品小棕瓶走向平民化,100ml的精华,几年前的代购卖价700多元,现在代购售价已跌到400元左右。兰蔻的小黑瓶眼霜,代购价格也从几年前的500元左右,降到如今的250元左右。

这番降价突袭,对国货来说非常致命,是在倒逼国货再陷入“价格战”。

早年间,国货美妆品牌虽然赠品也很多,但不太有买正装送正装的优惠。即使在李佳琦直播间,薇诺娜特护霜、防晒乳、珀莱雅的源动力精华、红宝石精华等爆款产品,也都是赠送小样和面膜。

花西子、橘朵、酵色等国产彩妆品牌的赠品,则多为口红小样、化妆棉、粉扑等产品,折扣也大多在6~9折之间。

现在,珀莱雅、丸美、华熙生物的折扣力度有所上涨。但也有像完美日记这样,即使给出低折扣和丰厚赠品,销售额仍难续辉煌的状况。

2021年618期间,完美日记的名片唇釉和银翼原石小细跟在李佳琦直播间的折扣达到了5.7折和4.6折,还分别赠送500ml卸妆水和许愿星限定版口红。

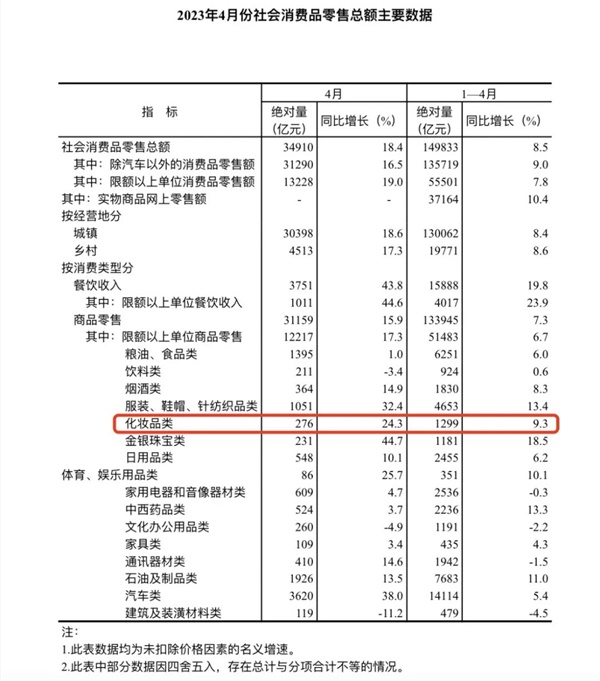

尽管消费者口罩已经摘下,从今年前4个月的社会零售消费品总额来看,化妆品类目有9.3%的明显增长,但完美日记似乎并没吃到这一波“市场反弹”红利。

据魔镜市场情报统计,截至2022年6月3日,美妆榜单中的前五名都是国际品牌,第六名花西子成交额为6600万元,Colorkey第八,成交额为5575万元,完美日记第十,销售额4767万元。正是此次“战役”,让外界认为完美日记开始走下坡路。

除了价格内卷,在营销层面,完美日记的小红书营销法则也效果渐微。

因为在完美日记之后,花西子、谷雨、colorkey等品牌都学会了完美日记的营销打法,迅速通过大批小红书优质KOL带货。物以希为贵,当完美日记的起势经验不再具有独特独特性,消费者就会审美疲劳。并且,随着彩妆产品在越来越相似,完美日记更是无法得到消费者“专宠”。

更值得注意的是,完美日记的第二增长曲线——护肤品牌,也面临着其它国货的价格战打压。

像头部品牌华熙生物、上海家化和贝泰妮资历都比逸仙电商老,用户认知度更高。2022年,华熙生物的研发投入为13.88亿元,占营收比重的6.10%;贝泰妮全年投入研发费用为2.55亿元,研发费率达到 5.08%。他们都高于同年间逸仙电商的1.3亿元。

因此,逸仙电商旗下的护肤品品牌,想要挑起业绩增长重担,仍有较大的进步空间。前瞻产业研究院的统计显示,中国护肤品行业的CR4为31.1%,CR8则达到44.6%,市场集中度不断上升,“马太效应”正进一步加强。

逸仙电商想要虎口夺食,还需进一步提高品牌知名度。

三

网红品牌为何难“长红”?

创始人黄锦峰曾表示,完美日记早期偏流量形式的打法对品牌造成了伤害。因此,如今的完美日记在对待护肤品业务上,选择抛弃流量,从长计议。

毕竟,完美日记早年的打法无法建立清晰的品牌理念,只能靠低价和新鲜感吸引消费者。

当然,遇到困境的不止完美日记一家,橘朵、酵色、colorkey等国货彩妆品牌,在面对越来越挑剔的消费者时,都显得有些吃力。

简言之,国货彩妆品牌通过追赶潮流风向的营销策略,靠不断推出新品才能吸引消费者。不少消费者在社交平台吐槽,完美日记、橘朵、酵色、colorkey等国货彩妆品牌“换汤不换药”,新品大都是换个包装和噱头,并没有一款能够代表品牌的产品,让消费者形成有效的品牌记忆。

另一方面,完美日记的营销费用一直居高不下。比如,当初完美日记请周迅代言细跟口红,因为周迅在影视界有较好的作品傍身,知名度高,经常和国际大牌挂钩,完美日记想通过与周迅合作提升品牌调性。

只是效果不如预期。完美日记的细跟口红除了包装有所变化,既没有抓眼球的色号,也没有加大口红克重,竟然还涨价了,让很多消费者不满。所以一直以来,完美日记一直处于亏损,且停不了营销费用,也提不上价格的尴尬境地。

如今,开始谨慎、小步快跑的逸仙电商,或许能对资本市场讲出新故事。但美妆市场日新月异,完美日记想要成为“中国的欧莱雅”,还需要打好护肤品品牌的基础,加大科技投入,形成品牌记忆点,才能提升行业竞争力。

编者按:本文转载自微信公众号:鲸商(ID:bizwhale),作者:三轮

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT