出口数据告诉你,我国制造业发展到哪一步了

(图片来源:摄图网)

作者|深鲤数据 来源|深鲤数据(ID:Shenli-data)

2023年前4个月我国商品出口总额1.12万亿美元,增长2.5%,其中,2023年4月,我国实现出口总额2594.2亿美元,同比增长8.5%。

3-4月份的出口数据,逆转了此前几个月的悲观预期。但增长能否持续,疑问犹存。

01

出口数据重拾增长趋势

如果从更远的周期来看,我国新一轮商品出口的增长始自于2017年,尽管2019年、2020年分别受到了中美贸易战、疫情封闭的影响,但2017-2022年我国出口总额在以可见的速度稳定增长,年均增速达到9.77%。

而在此之前的2012-2016年,我国商品出口总额年增速分别为7.92%、7.82%、6.03%、-2.94%、-7.73%,年均增速仅约为2.22%,且增速持续下滑。

资料来源:统计年鉴、深鲤不动产整理

出口增速的变化,首先来自于总需求量的变化,即全球经济体对进口的需求从总量层面直接影响我国商品的出口表现。

根据WTO数据,2012年-2020年,全球进口金额增速出现明显下滑,年均增速为-0.09%。其原因包括欧债危机、全球经济增速的下滑,以及逆全球化趋势的蔓延。

无疑,全球进口需求的失速,也直接影响了我国商品出口表现。

资料来源:统计年鉴、深鲤不动产整理

总需求量之外,商品竞争力也将影响一个区域的出口表现,即在外需总量规模不变的基础上,区域间产品的供给可以相互替代,相互竞争,竞争力越强的商品,出口替代的效应越强。

我们可以通过国内商品出口额与全球进口总金额的占比,来衡量国内商品整体竞争力的变化,占比越大,说明替代效应越明显,出口商品的整体竞争力越强;反之,替代效应越弱,出口商品的整体竞争力越弱。

数据显示,2015年之前,我国商品出口金额在全球占比一路攀升,2015年达到13.58%,随后在2016-2019年,出口占比出现下滑趋势,各年占比值均不足13%,不过,2020年以来,出口占比再次回升,并达到14%以上水平。

可以看到,无论是增速指标,还是占比指标,都指向一个结论,在经历2012-2019年的较长调整期后,我国出口商品获得了新一轮的竞争优势,我国制造业行业竞争力在全球范围内在进行新一轮的提升。

当然,事实并不会像数据所展现的那么简单。

一是理论及经验都告诉我们,在经济发展过程中,劳动力成本、环保成本增加将导致传统优势产业不再具备比较优势,相关产业链将自然外移;二是中美竞争环境下,政治的不确定性因素,导致全球产业链被动调整,重新布局。

两者因素叠加,我们从美国的进口占比数据就可以看出端倪,2018年之后美国自越南、印度的进口呈现出上升趋势,而自中国的进口占比显著下滑。2022年数据更是显示,中国不再是美国第一大贸易伙伴国。

也正因为如此,我们对出口数据进行了更深层次的分析,发现新一轮的竞争优势更多来自于出口产品结构的变化,国内制造业的“产业升级”路径已越来越清晰。

02

出口商品结构的大类变化

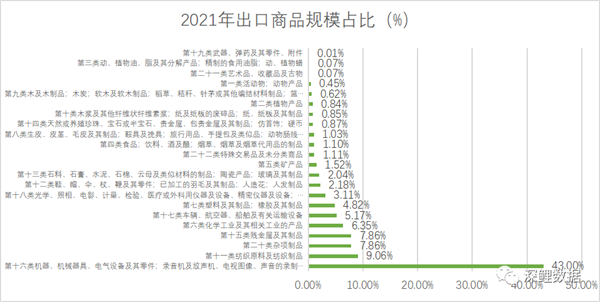

根据国际通行的HS分类,我国海关把于出口货物分为22类,98章。

从22类出口商品的结构来看,目前我国前七类出口商品分别为:

第十六类机器、机械器具、电气设备及其零件,代表产品为手机、集成电路、笔记本电脑等;

第十一类纺织原料及纺织制品,代表产品为化纤套头衫、开襟衫等;

第二十类杂项制品,代表产品为电灯及照明装置,玩具及模型,金属家具等;

第十五类贱金属及其制品,代表产品为钢铁制品、铝制品等;

第六类化学工业及其相关工业的产品,代表产品为有机化学品、药品等;

第十七类车辆、航空器、船舶及有关运输设备;

第七类塑料及其制品、橡胶及其制品。

2021年前七类出口商品占比分别为43.00%、9.06%、7.86%、7.86%、6.35%、5.17%、4.82%,合计占比达到84.14%,成为我国商品出口的主要构成。

资料来源:统计年鉴、深鲤不动产整理

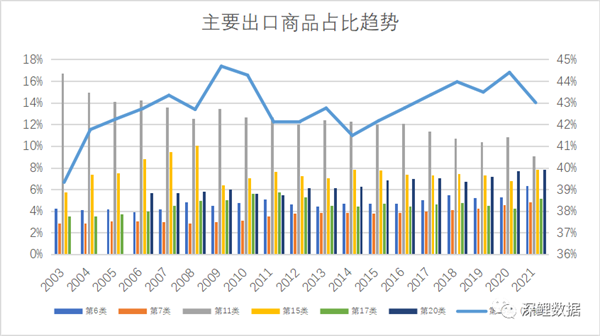

从前7类主要出口商品占比的变化趋势来看,可以分为三类:

一是占比大幅下降的产品,包括劳动密集型产品,如第十一类纺织原料及纺织制品,以及能耗、污染型产品,如第十五类贱金属及其制品;

二是占比持续稳定小幅上升的产品,包括第六类化学工业及其相关工业的产品,第七类塑料及其制品、橡胶及其制品,以及第二十类杂项制品;

三是从长周期看占比得到大幅提升,但存在阶段性变化的产品,如在2010年-2014年占比明显下滑,随后在2015年后占比再次明显提升,包括第十六类机器、机械器具、电气设备及其零件,第十七类车辆、航空器、船舶及有关运输设备。

资料来源:统计年鉴、深鲤不动产整理

可以看到,在20年的时间里,出口商品结构在大类上有一个明显的的变化:出口主导产业由传统劳动密集型、资源密集型产品(第十一类、第十五类)向技术密集型机电产品(第十六类、第十七类产品)转型升级。

03

传统机电产品结构在优化

在HS分类数据之外,海关部门还公布了重点出口产品数据,其中,占最大出口份额的为机电产品,2022年出口金额为2.05万亿美元,占比57.15%。

从历史趋势来看,2003年-2009年,机电产品出口金额占比51.90%上升至59.35%,提升7.44个百分点;随后几年出口占比持续下滑,2014年占比约为55.96%,下降3.39个百分点;2015年后,机电产品出口份额再次提升,2020年达到59.03%。

资料来源:统计年鉴、深鲤不动产整理

从机电产品的构成来看,其主要出口产品包括自动数据处理设备及其部件,占比12.86%;集成电路,占比7.74%;手机,占比7.37%;家用电器,占比4.97%;汽车零配件,占比3.81%;通用机械(含工程机械),占比2.64%。

资料来源:统计年鉴、深鲤不动产整理

1、自动数据处理设备及其部件

自动数据处理设备及其部件,主要包括计算机、笔记本电脑、平板电脑等电子产品。2022年我国自动数据处理设备出口金额2359.62亿美元,同比减少7.5%。

在经历2020-2021年疫情刺激带来的短暂高增长后,笔记本电脑、平板电脑两大类电子产品全球需求量已然饱和。根据TechInsights发布数据,2023年一季度,全球笔记本电脑出货量为4320万台,同比下降30%,为连续第六个季度下滑。

数据显示,目前我国占全球笔记本电脑产能的90%。显然,在需求饱和的情况下,自动数据处理设备出口金额的增长空间有限。

资料来源:统计年鉴、深鲤不动产整理

此外,从更远的周期来看,全球范围内计算机市场在2012年触顶,国内自动数据处理设备出口规模也在2014年-2019年持续多年收缩下滑。而作为出口机电产品的第一大类,自动数据处理设备产品也一定程度上导致了在第十六类出口产品及机电产品在2014年-2019年经历了阶段性调整,表现在产品增速及占比均出现明显下降。

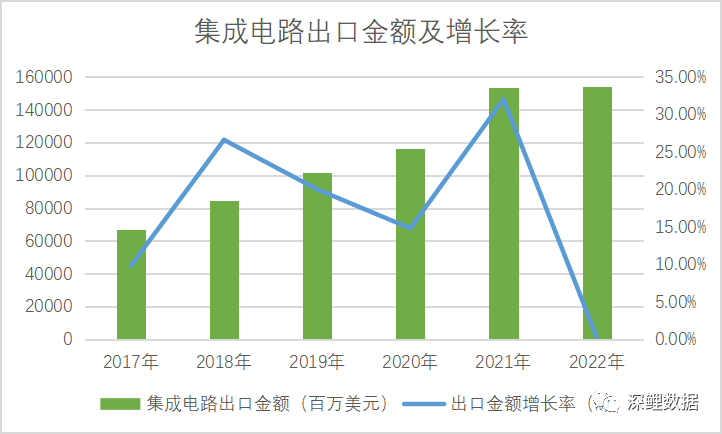

2、集成电路

集成电路方面,2022年我国集成电路出口金额1539.18亿美元,同比增长0.3%。

2015-2021年集成电路行业出口金额基本呈现扩大趋势,其中,2021年同比增长 31.89%。

资料来源:统计年鉴、深鲤不动产整理

3、手机

手机方面,2022年我国手机出口金额为1426.70亿美元,同比下降2.5%;出口数量为82224万台,同比下降13.8%。

2015-2022年我国手机出口数量持续下滑,从13.43亿台下降至8.22亿台,不过受益于机型升级,出口单价的增长,2022年中国手机出口均价为173.51美元/台,出口金额维持了小幅增长。

数据显示,近几年间我国手机产能约占全球7成左右。根据Counterpoint Research公布的最新报告,2023年第一季度全球智能手机市场的出货量为2.802亿部,同比下降14%;2022年出货量为12.1亿台,同比下降11.3%。显然,在全球智能手机市场出货量连续多年的负增长的背景下,增量市场已然饱和,未来出口增长空间有限。

资料来源:统计年鉴、深鲤不动产整理

4、家电

家电方面,2022年,中国家电行业出口额972.5亿美元,同比下降6.9%;出口数量33.66亿台,同比下降13%。2023年1-3月家电累计出口金额同比增长3.2%。

金融危机以来,我国家电出口金额呈现波动性增长趋势,2011年-2021年,年均增速约为9.76%。数据显示,国内家电产量规模占全球份额接近六成。一方面国产家电产品在全球范围内仍有一定替代空间,另一方面家电行业并未到达天花板,仍有较大的增长空间,特别是一些小家电新兴品类,正在逐渐成为市场大热门。我们认为未来家电产品出口金额的小幅增长趋势仍将延续。

资料来源:统计年鉴、深鲤不动产整理

5、汽车零配件

汽车零配件方面,2022年我国汽车零配件出口金额为810.89亿美元,同比增长7.4%。其中,汽车关键件出口369.56亿美元,主要包括车架、制动系统、悬架系统等,同比增长16.1%,占比45.5%;零附件出口267.07亿美元,主要包括车身覆盖件、车轮等,同比下降4.6%,占比32.9%;汽车轮胎出口161.74亿美元,同比增长12.8%,占比19.9%。

近些年来,随着我国汽车市场规模扩大,我国汽车零部件已形成了全球规模最大、品类齐全、配套完整的产业体系,深度融入全球供应链体系,成为重要的生产和供应基地,全球采购规模也随之扩大。

数据显示,2015-2022年我国汽车零配件出口金额年均增长率为8.72%。我们认为,在汽车智能化、电动化发展趋势下,未来我国汽车零配件竞争优势有望进一步加强。

资料来源:统计年鉴、深鲤不动产整理

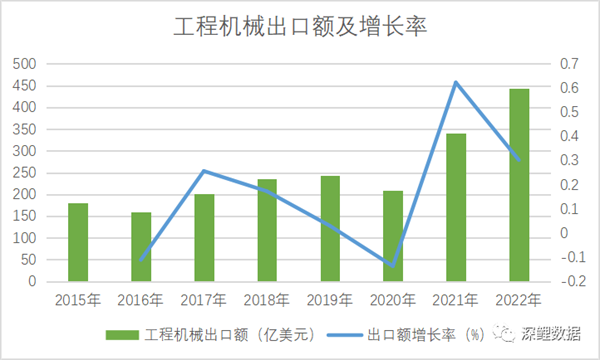

6、工程机械

工程机械方面,为通用机械的主要构成,2022年我国工程机械出口额443.02亿美元,同比增长30.2%,在2021年净增加130亿美元的基础上再次净增102.8亿美元,两年净增额达233.4亿美元。

根据YellowTables发布的全球工程机械制造TOP50企业中,2020年中国入榜企业销售额占全球市场份额的比重合计约为24.9%。从出口区域来看,中国工程机械出口聚焦在亚洲,2022年亚洲市场占比41%,在北美等大市场渗透率仍低,未来仍将有提升空间。

资料来源:统计年鉴、深鲤不动产整理

可以看到,近些年来传统优势机电产品的出口情况,大体可以分为三类:

一是传统出口主导产品市场饱和萎缩,风光不再,如金额占比较大的自动数据处理设备及手机,产品占比及增速的下滑始自于2014年,甚至直接影响第十六类出口及机电产品整体在2014-2019年的数据表现;

二是部分传统优势产品竞争优势在不断强化,在2020年后重新获得增长趋势,如家电、汽车零配件、工程机械,未来仍存较大增长空间;

三是新兴产品持续稳定增长,在机电产品中占比日益提升,如集成电路。

04

“新三样”已然成规模

数据显示,2023年一季度,我国新能源汽车、锂电池、太阳能电池,合计出口2646.9亿人民币,同比增长66.9%。其中,新能源汽车出口647.5亿人民币,增长122.3%;锂电池出口1097.9亿人民币,增长94.3%;太阳能电池出口901.5亿人民币,增长23.6%。

新能源汽车、锂电池、太阳能电池被誉为外贸出口“新三样”。

从趋势来看,“新三样”的高速增长态势已延续多年,2022年新能源汽车、锂电池、太阳能电池出口金额和增速分别为241亿美元(122.1%)、509亿美元(79.1%)、463亿美元(62.9%);2021年增速分别为236%、43.7%、78.4%。

从占比来看,2022年“新三样”出口金额占我国商品出口比重约为3.38%,2023年一季度比重同比提升1.7个百分点,达到4.7%,已接近2021年二十二类出口商品中占比排名第七的塑料及其制品,橡胶及其制品类商品。

资料来源:海关、深鲤不动产整理

1、新能源汽车

数据显示,2022年,我国汽车出口达311.1万辆,同比增长54.4%,超越德国,汽车出口数量居全球第二位;2023年1-4月,我国汽车出口137万辆,同比增长89.2%,超过传统汽车出口大国日本,成为全球最大汽车出口国。

从汽车分类来看,2022年我国乘用车出口量达267.62万辆,同比增长63.14%;货车出口量达56.7万辆,同比增长36.63%;客车出口量达4.82万辆,同比增长31.91%。

从能源类型来看,2022 年出口汽车中,乘用车中新能源类型(纯电动+插混)占比为 38.85%,货车中新能源类型(纯电动+插混)占比为 5.06%,客车中新能源类型(纯电动+插混)占比为 15.70%。

资料来源:乘联会、深鲤不动产整理

我们认为,尽管当前汽车出口仍以传统能源车为主,但后续新能源汽车将成为出口主力,将继续维持高增长态势。一方面,目前全球各国正积极推出新能源汽车引导政策,如政府补贴、低关税等,另一方面,我国新能源汽车凭借着较为领先的三电技术、智能驾驶技术等优势,已逐步建立起国际竞争优势。

2、锂电池

2022年中国主要电池品种出口额为577.93亿美元,同比上涨65.44%。其中,锂离子蓄电池出口额占88.1%,铅酸蓄电池出口额占6.75%,锌锰/碱锰电池出口额占3.38%,镍氢蓄电池出口额占0.96%。

显然,锂电池为电池产品出口的主要构成。2020-2022年我国锂电池出口额从159.4亿美元增长至509.19亿美元,年均复合增长率为78.73%,远高于2016-2020年的年均复合增长率23.5%。

资料来源:统计年鉴、深鲤不动产整理

目前我国已成为锂电池主要生产国和出口国,产量占比接近70%。数据显示,2018-2022年我国锂电池出货量占全球锂电池出货量的比例从56.5%增长至69%,提升12.5pct。

根据不同的使用领域,锂电池又分为消费类电池、动力电池和储能型电池。数据显示,2022年全球锂电池行业出货量达到957.7GWh,其中,汽车动力电池出货量为684.2GWh,占比71.44%,同比增长84.4%;储能电池出货量159.3GWh,占比16.63%,同比增长140.3%;小型电池出货量114.2GWh,占比11.92%,同比下滑8.8%。

我们认为,从锂电池产能占比及主要供应商来看,我国锂电池竞争优势已经形成,未来受益于海外新能源汽车及储能行业的快速发展,我国锂电池出口将实现快速增长。

3、太阳能电池

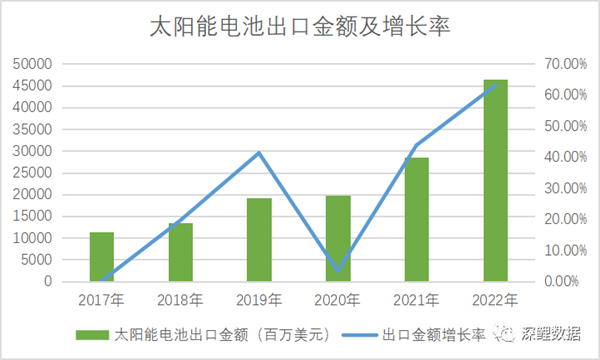

2022年我国太阳能电池出口金额463.78亿美元,同比增长63.0%。

据中国光伏行业协会统计,2022年,我国光伏产品(硅片、电池片、组件)出口总额约512.5亿美元,同比增长80.3%。其中,光伏组件出口量约153.6GW,同比增长55.8%,硅片出口量约36.3GW,同比增长60.8%;电池片出口量约23.8GW,同比增长130.7%。

从趋势来看,2015-2022年,我国太阳能电池出口金额基本上保持增长态势,且在2021开始,增速大幅提升。

资料来源:统计年鉴、深鲤不动产整理

目前,我国在太阳能发电这一领域已建立较大优势,成为全球最大的太阳能发电产业链集群,具有从上游高纯度晶硅的生产,到中游高效的太阳能电池生产,再到下游太阳能光伏电站的建设与运用的完整产业链体系,且拥有自主生产建设的知识产权专利。

数据显示,目前我国生产了全球80-85%的光伏组件,70%以上的太阳能晶硅。

我们认为,随着电池新技术的应用带来转换效率的持续提升,太阳能发电可以进一步降低发电成本,考虑到各国能源格局的安全性和能源结构的多元化、低碳化、经济性,未来全球范围内光伏行业的高速增长是可预期的,尽管当前海外各国正大力发展本土的光伏制造业,可能对我国光伏制造业造成冲击,但受益于需求的持续上涨,未来我国太阳能电池出口金额仍将有较大增长空间。

可以看到,“新三样”产品出口主要有以下几个特点:

一是规模体量足够大,预计2023年出口额均有望接近千亿美元规模;

二是增速快,连续多年维持在50%-100%左右增速;

三是增速对整体出口增长的拉动力持续提升,在全部商品出口的占比还将大幅提升。

更重要的是,“新三样”产品属于技术密集、高附加值产业,代表着国内产业升级转型方向,也意味着我国出口产品的优势将不仅仅来自于成本优势,还将建立新的技术优势。

05

出口产品的梯度结构构成

我们对22类出口产品近十年的出口金额进行计算,发现:

1、出口额绝对值下降仅有三类,在全部商品出口额中占比仅2.35%:第十四类天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品,仿首饰,硬币;第一类活动物,动物产品;第八类生皮、皮革、毛皮及其制品,鞍具及挽具,旅行用品、手提包及类似品,动物肠线(蚕胶丝除外)制品。

2、传统劳动密集型、资源密集型产品仍有一定增长,如第十一类纺织原料及纺织制品,十年增幅为11.24%;第十二类鞋、帽、伞、杖、鞭及其零件,已加工的羽毛及其制品,人造花,人发制品,十年增幅为14.39%;第十五类贱金属及其制品,十年增幅为69.41%。

也就是说,劳动密集型、资源密集型产品在我国出口产品中仍然占据了一定的市场份额,具有一定的竞争优势。

在从前述机电产品的出口数据分析中,我们发现:

1、过去十年,我国出口产品主要依赖于计算机、通信、手机和其他电子设备制造业,但受制约计算机、手机等市场的饱和,也影响了2014年-2019年机电产品的整体出口表现。即便如此,这些电子产品的竞争力并没有受到影响,如手机出口在数量下滑的同时实现了单价的提升,计算机设备在2020年市场需求扩大的同时快速实现了出口规模的增长,可以及时满足市场的需求变化。

2、更多的机电产品在建立竞争优势,一是大量传统优势产品竞争力在加强而不是弱化,如家电、汽车零部件、工程机械,二是追赶型进口替代产品,出口规模在稳定有序提升,如集成电路。

3、一些新兴技术变革型产品带来弯道超车的机会,如新能源汽车、太阳能电池和锂电池等,技术及竞争优势明显,有望受益于市场的持续爆发。

也就是说,技术密集型产品(机电产品)在我国出口产品中已形成一个梯度供应结构:

与此同时,出口产品的梯度结构代表着我国制造业的产业结构,出口产品竞争力在加强的另一面是,制造业转型升级在加快,由此也形成了我国经济发展的新动能。

06

结语

2021年我国商品进口总金额约为2.68万亿美元,主要由5大类产品构成:机电产品、金属矿及矿砂、原油、农产品,占比分别为42.42%、10.16%、9.62%、8.18%,合计约为70.38%。

其中,机电产品的构成主要包括三类:1、集成电路,进口产品的主要类别,2021年进口金额4325亿元,占全部进口总额比例的16.10%,几乎接近原油和农产品的全部进口金额,超过我国2021年自动数据处理设备、手机等全部电子产品的出口金额;2、汽车、飞机、半导体制造设备、医疗器械等高端机械设备;3、存储部件、自动数据处理设备零部件、音视频设备零部件、电气控制装置等高端精密部件。

资料来源:统计年鉴、深鲤不动产整理

技术密集型机电产品的规模进口,一方面是国内存在较大的需求市场,另一方面是这些进口产品具有明显竞争优势,特别是技术优势。

显然,这些高技术类进口产品也为我国制造业转型升级的下一步指明了方向。

编者按:本文转载自微信公众号:深鲤数据(ID:Shenli-data),作者:深鲤数据

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT