康方生物能讲好“基因泰克”的故事吗?

图源:摄图网

作者|刘波Bio 来源|医曜(ID:yiyao-jinduan006)

去年12月初,康方生物成功将在研管线PD-1/VEGF双抗AK112的海外权益授权给美国Summit公司,50亿美元的总价格也刷新了中国医药领域对外技术许可(license out)交易的纪录。仅首付款一项,Summit就向康方生物支付了5亿美元,并且其还将负责AK112后续全部的研发费用。

这款药物之外,康方生物还成功将另一款PD-1/CTLA-4双抗AK104在国内孵化上市,AK104也成为全球首款获批的基于PD-1靶点的双抗药物。一时之间,康方生物俨然已经成为中国药企的“双抗担当”。

康方生物CEO夏瑜在此前接受采访的时候,曾立志要将公司打造成中国的基因泰克。能否实现这个夙愿,尚需时间验证。但公司确实在沿着“只做首创药”的基线发展着。

不过,这条基线在创新药领域并不新鲜,只是每家选择的道路不同。那么康方生物的核心竞争力究竟是什么?投资者又该如何看待这家公司?

01

从平台构建价值

所有成功的创新药企都可以归结为一个原因,卓越的自研能力。这是一句真理,同时也是一句废话。所有人都知道自研的重要性,但同时如何做好自研这却又是一个难度极高的课题。对于康方生物而言,它的成功就在于是从底层平台开始构筑价值的,因此形成了一整套完备的肿瘤药物开发体系。

康方生物的创始人夏瑜拥有多年的药物研发经验,她入职的第一家公司名叫Celera,正是最初研发伊布替尼的那家公司。此后,夏瑜又在拜尔公司和美国PDL公司负责研发工作,拥有了国际大型制药公司“新药研发、生产等全流程”的经验。

2008年的时候,正值国外留学生人才回流之际,夏瑜回国加入中美冠科。这是她在创业前的最后一份工作,同时也对康方生物的成立起了最直接的推动作用。

中美冠科是一家美国CRO公司,2006年在中国布设研发中心,业务多聚集在肿瘤和代谢类疾病研究领域,主要从事的工作属于研发链条的上游——药物设计、体内体外药物筛选、药效评价。在当时国内创新药才刚刚萌芽的阶段,这种业务能力无疑是产业前沿。

那个时候,美国辉瑞等世界500强企业就已经与中美冠科的太仓基地合作。在结合病理分析、抗体制备、蛋白表达、生物信息学分析等多方面,中美冠科的抗肿瘤药物研发水平已走入世界前列。夏瑜是当时推进中美冠科与辉瑞合作的关键人物,并与辉瑞成立了联合癌症研究中心。

在中美冠科这家CRO公司中,夏瑜积累了丰富的知识储备,并基于此研发出了一个涵盖药物研发与开发的端对端平台——康方全方位探索平台(ACE平台)。

ACE平台涵盖了全面一体化的药物发现和开发功能,包括靶点验证、抗体发现与开发、双特异抗体药物开发平台(Tetrabody平台)、CMC生产工艺开发、符合国际GMP标准的规模化生产,以及专业化的商业运营体系。

无论是license out的AK112,还是已经商业化的AK104,均源于这个ACE研发平台。这也是为何康方生物能够如此迅速地持续推进管线进度的原因。

02

四种“商业化”路径

中国的创新药企是并不缺乏想法的,可最终能够将想法真实验证的却凤毛麟角,这其中核心的关键在于把想法验证是需要花费真金白银的。

对于“搞钱”这件事,康方生物应该是目前中国创新药最有想法的。它不同于百济神州、君实生物等龙头公司的连续融资,而是将license out这个商业行为运用到了极致。兵法中有一句话叫做“兵无常势,水无常形”,康方生物就总能在恰当的时机,采用最恰当的方式,孕育出了四种完全不同的“商业化”路径。

(1)完全license-out

创立初期,康方生物竞争力并不强,只能依靠承接CRO项目存活。在2014年举办的首届“中山人才节”上,夏瑜就表示公司已经开始与省内外多家机构签订合作项目,合同金额达7500万元。在那个时候,除了拥有不凡的研发能力外,康方生物丝毫看不出半点“双抗龙头”的身影。

同样还是那一年,夏瑜在某活动上见到了时任默沙东化学家的孙勇奎,双方在午餐中“进行了大约30分钟的匆忙交流”,正是这顿午餐,为康方生物与默沙东后来的合作打下了基础。在当时,O药(PD-1单抗)+Y药(CTLA-4单抗)的联合疗法已经获得业界认可,而手握K药的默沙东自然也想找到自己的“Y药”。

巧合的是,PD-1、PD-L1和CTLA-4正是康方生物布局的三大核心靶点,因此康方生物就在2015年11月,将自研的CTLA-4单抗AK107全球独家开发、推广权,全部授予默沙东,康方生物则从默沙东获得总价2亿美元的付款。

获得国际大厂认可的消息传出后,康方生物很快就得到了深创投、中山迅翔、上海建信资本、深圳前海母基金共同出资的1.3亿元A轮融资,这成为康方生物崛起的起点。

(2)仅license-out商业化权益

在将CTLA-4卖出后,康方生物就将研发重点转向至PD-1单抗和双抗研发上。

康方生物的PD-1单抗是在2021年8月获批的,它是第五款上市的国内PD-1产品,同时也是国产PD-1第二梯队中进度最快的产品。可即使如此,康方生物的商业化进度也已经明显落后于百济神州、君实生物、信达生物、恒瑞医药四家。作为PD-1挑战者,康方生物前方的路途可谓凶险万分。

在失去先发优势的情况下,康方生物果断地将PD-1单抗的商业化权益授权给中国生物制药旗下的正大天晴,利用后者1.2万人的庞大销售队伍推进商业化。从2022年销售数据看,康方生物是第二梯队中销售最好的PD-1单抗,这其中正大天晴的销售渠道可谓功不可没。

(3)独立商业化

AK104是康方生物第二款商业化的产品,同时也是全球首款PD-1靶点的双抗药物。尽管AK104获批的宫颈癌二三线治疗仅是一个小适应症,但在国内却没有PD-1抑制剂获批上市,因此其面对的是一个空白的蓝海市场。这样的背景下,康方生物一改往日license-out的商业化思路,转而独立构建销售团队进行AK104的商业化。

从2022年6月获批至年底销售数据公布,仅半年时间AK104就为康方生物贡献了5.46亿元的营收,这一数字远超4亿元的市场销售预期。值得注意的是,AK104的销售额中,仅有不到一半的数据来自于获批的宫颈癌,而大部分营收则来自于医生的超适应症使用。

图:康方生物2022年营收,来源:公司公告

图:康方生物2022年营收,来源:公司公告

这些数据表明,AK104作为首款上市的双抗产品,取得了一定的医学意义。当晚期患者无药可医的时候,不少医生选择AK104作为最后一搏,这也代表医生层面对于AK104技术的认可。

以现阶段数据观测,康方生物选择独立商业化运营AK104的方式无疑是正确的,也从侧面看出康方生物管理层的冷静。

(4)license-out海外权益

2022年12月,康方生物再次进行license-out操作,这一次是将另一款PD-1/VEGF双抗管线AK112在美国、欧洲、日本和加拿大的权益授权给了美国Summit公司。

虽然康方生物只卖出了4个海外地区的商业化权益,但却收获了50亿美元的总款项,仅首付款就高达5亿美元。通过这一次license-out,康方生物获得了大量的宝贵资金,这在如今生物制药产业低迷的情况下,最为难能可贵的。

Summit公司名声不大,但背后却有医药产业传奇投资者罗伯特·杜根,他曾主导Pharmacyclics以210亿美金卖身艾伯维,并获利数十亿美金。目前,杜根拥有Summit公司81%的股权,他已经成为康方生物背后最强有力的资本后盾。

成功将AK112的四国权益卖出后,在很长一段时间中,康方生物可能都不再需要为融资而担忧了,同时公司自身也保留了足够的市场想象空间。

03

双抗不确定性或是最大风险

康方生物是一家拥有底层研发平台的公司,持续聚焦双抗的研发策略正在开花结果,同时它还有着能够灵活变通的管理层。从这些切面看,康方生物无疑符合优质公司的特征。

可另一方面,投资者也必须清楚,双抗作为新一代技术备受推崇,但它也依然存在整个技术通路失败的风险,尤其是围绕PD-1靶点的双抗。双抗技术平台自身的不确定性,或成为投资康方生物所需面对的最大风险。

BMS的O药和Y药是全球首款获批上市的PD-1抑制剂和CTLA-4抑制剂,O药与Y药的联用也被证明有着明显优于单药的效果。同时,在CTLA-4靶点上,BMS曾经先后投入了4款管线研发,按理说它是对于PD-1和CTLA-4靶点了解最为透彻的,但BMS却迟迟没有进入到双抗研发,而是持续聚焦于O药与Y药的联用。

药物联用固然毒性较高,却可以根据患者的实际情况调节两种药物的剂量需求,而由于双抗是固定配比,因此灵活度可能受限。当然,双抗药物也可以进一步联用其他药物,这其中或许会产生更优的方案,但双抗技术平台面临的质疑依然存在。

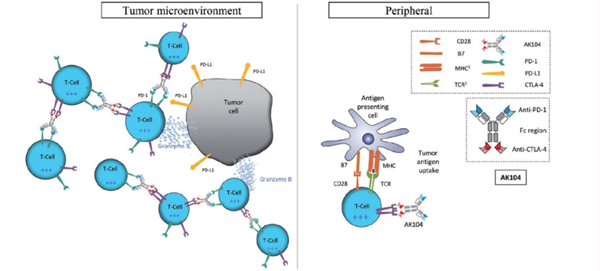

图:AK104原理,来源:国金证券

图:AK104原理,来源:国金证券

PD-1双抗药物真的全方面的碾压联用方案吗?从目前来看,这是一个有待确认的命题,或许某几项适应症上双抗药物确有优势,但PD-1靶点适应症极为广泛,现阶段的数据依然很难证明,双抗技术未必就是产业的未来。

尽管PD-1双抗并非康方生物价值的全部,却是其目前价值最核心的支柱。如果双抗技术最终被认定为正确的产业迭代方向,康方生物无疑是现阶段双抗药企中最优的选择,但如果关于PD-1的双抗技术平台最终被证伪,那么康方生物的价值也将遭遇毁灭性的冲击。

编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:刘波Bio

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT