伊利与三得利:基业长青的消费品公司,逻辑都是共通的

作者|张生 来源|锦缎(ID:jinduan006)

消费品赛道是投资者公认的长坡厚雪,被认为是资本的避风港,经济的开瓶器。

新消费旋风来得快去得也快。近两年多数不可一世的消费品牌,大都成了匆匆过客。有人将其归咎于资本过失,有人将其归咎于周期压力。如果我们看不清未来消费趋势的变化,不妨从优质企业的特性中盘盘道。

毕竟,百年企业的传承总是有迹可循。

我们以伊利和三得利这两个中日消费品为数不多能够逆周期实现长坡厚雪的企业,看看如何设计才能让坡变长,怎么做才能让雪铺厚。

01

三得利穿越周期的秘诀:多元化

先从他山之石开始。

鸟井信一郎从住友银行离职,面对他的是爷爷和叔叔留给他的巨额财富。当然这不是一个男主爽文的故事,因为保有财富的先决条件是:如何能在1991年泡沫破裂的大背景下,保持住企业现有的规模。而这笔财富便是:三得利。

幸运的是,对于信一郎而言,他有足够的样本可以学习。在鸟井信一郎之前,三得利还有两代掌门人。

19世纪下半叶,日本经历了迅速西化过程,新兴东方市场带来了庞大的市场红利。创始人鸟井信治郎开设了一家销售西式葡萄酒和烈酒的商铺,一次偶然地相遇,让鸟井信治郎品尝到波尔图红酒。

这种口味醇厚的葡萄酒深受鸟井信治郎喜爱,经过了多次市场投放试错,最终在波尔图红酒的基础上,研发出更适合东亚人口味的赤玉甜葡萄酒。赤玉甜葡萄酒一经问世就席卷了市场,成功奠定了三得利在日本葡萄酒行业龙头的地位。

第二任社长佐治敬三,清晰地认识到了洋酒市场的单一局限性,并且高度依赖单一化产品很可能导致企业遭遇无法预测的黑天鹅。1963年,佐治敬三在父亲试着做做看的鼓励下,开设了武藏野啤酒厂,只不过先后推出的三得利啤酒和纯生都没能取得成功。

彼时朝日、札幌、麒麟三大啤酒企业攫取了主要的市场份额,面对相对成熟的制造、渠道体系,三得利并不占优势。

转机出现在了70年代日本经济的蓬勃发展期。三得利产品线上高端产品万志啤酒迎合中了消费升级的窗口期,并且依靠数十年的工艺改进,万志啤酒在优质高端啤酒的市场份额不断蚕食三大厂商,最终到了千禧年间,成功超过了札幌的市场份额。

相较于啤酒本身的业务迭进,万志啤酒的成功象征意义更强,意味着三得利从单一产品线转化成了一个多元发展的企业。延续着啤酒的成功,三得利推出了风靡至今的三得利乌龙茶,并且进军生物制药、艺术等诸多领域。

回到鸟井信一郎的视角,彼时日本社会经历了快速的泡沫破裂期,日本的酒类消费市场也出现了见顶下滑。在交棒前,佐治敬三先后进军了花卉、冰淇淋、茶饮市场都取得了不俗的成绩。所以鸟井信一郎下定决心,继续延续着爷爷“试试做着看”的策略。

图:日本酒类市场消费趋势,来源:野村东方国际证券

于是在鸟井信一郎的任内,三得利持续在多品类中发力,先后发布了能量饮料、保健产品。最关键的是,鸟井信一郎踩中了泡沫破裂期两个最典型的逆周期产品:咖啡产品BOSS,以及低价饮用水—天然水。

一方面社会背景压力让日本含咖啡因市场出现了明显的逆势增长,一方面消费降级带动了普通饮用水的份额。BOSS和天然水也成为了三得利穿越泡沫期的两大核心产品,奠定了之后佐治信忠提出的与水共生的理念。

度过泡沫期的三得利成为了日本前二十大的品牌企业,也成为了新的日本饮料业三巨头之一,年销售额在千亿以上。

02

伊利成功的秘诀:同样是多元化

我国,也有典型的跨周期消费品企业,那就是伊利。

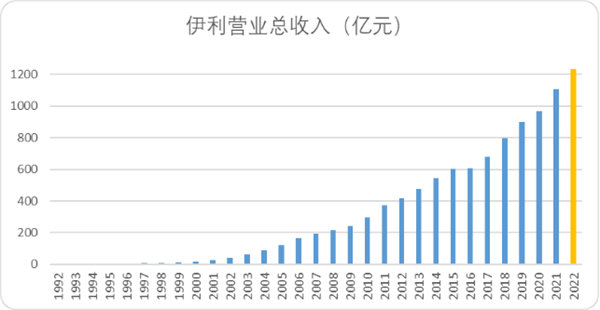

我们之前写过一篇《》,2022年年报公布后,不出意外连续增长这个数字增长到了30年。

民营企业能够实现如此长的正增长,在A股市场,乃至全球范围内均难能可贵。

而且在笔者看来,今年的连续增长年份“+1”,含金量最足。一方面,连续增长后伊利营收的基数已经突破千亿,想要实现正增长难度与世纪初已经不是一个量级。另一方面,去年客观存在的疫情因素,叠加新消费市场遇冷,让这份增长显得格外难得。

图:伊利营业总收入,来源:Choice金融客户端

我们以三得利逆周期增长的视角,去复盘伊利为什么能在消费品下行周期实现逆势增长:

核心:业务和产品线的多元性

产品线多样性一直是消费品牌讨论的热门话题,尤其是苹果奇迹创始以来,大单品似乎成了精品路线的唯一标准,业务线简单=精。

诚然这有一定的道理,大单品省去了消费者的学习成本,也增加了企业的规模效应。但是对于必选消费而言,尤其在逆周期的环境下,产品线多样才是正解。

我们还是以日本的必选消费市场为例,1992年至今,虽然日本的家庭消费支出呈下降趋势,但是必选消费品的总占比变化并不大,变化大的是单一大众类内部的分化。

比如奶制品整体行业中,奶粉和鲜奶出现了下滑,但是奶酪和酸奶却有明显提升。调味品行业酱油、醋下滑,但是色拉酱、酱油制品有明显提升。酒类、主食、肉类都是如此。

图:部分必选消费品1992-2022较高点涨跌幅,来源:野村东方国际证券

图:部分必选消费品1992-2022较高点涨跌幅,来源:野村东方国际证券

我们回头看伊利,百亿级大单品多达五个,涉及三个大赛道,分别为液态奶(金典、纯牛奶)、酸奶(安慕希、优酸乳)、奶粉(金领冠)。冷饮冰品的消费赛道,巧乐兹也是达到了50亿量级,成为冰淇淋第一品牌。十亿级的单品就更多了,欣活、舒化奶、谷粒多、QQ星等等。

这种产品线布局,基本上达到了奶制品领域全覆盖,并且每条细分赛道都有明显产品。对于伊利来说,无论外部消费习惯变化如何,都能第一时间满足消费者。

如此多样性,也就不难理解为什么伊利能够保持长期稳健增长。这与多元化扛过逆周期的三得利,有异曲同工之妙。而实现多元化,却离不开企业多层次多角度的布局,也就是企业核心竞争力ABC的叠加。

A:长周期带来的市场渠道优势

对于消费品市场要素的核心就是渠道控制能力,伊利的渠道掌控能力无需多言,以点看面我们从财报中披露最核心的常温液态奶渗透率就可以看出来伊利的渠道把控和建设持续攀升。

图:伊利常温液态奶渠道渗透率,来源:企业财报

图:伊利常温液态奶渠道渗透率,来源:企业财报

下沉市场的直控村级网点,也在2020年达到了110万左右。

这种长周期建立的渠道优势,无论是上层商超,还是下层直控网点,都意味着伊利的大多数产品,都可以迅速摆上货架直面消费者,来吸收消费者的反馈意见,也无形中降低了营销成本。

逆周期的三得利做得同样出色,三得利最擅长的出海策略就是收购本土化企业,拿下最核心的渠道优势,比如2010年收购中国最大进口葡萄酒企业“ASC Fine Wines Holding”,绑定日式便利店,规模化铺货。

当然收购带来的渠道增长,是需要企业有充足的资本厚度进行市场竞争的,这一点也是伊利的优势。伊利立足全球供应链协同运营平台,实现国内与东南亚、新西兰基地间的高效联动。这种资本优势可以在逆周期和行业出清周期帮助企业实现快速迭代发展,马太效应增强。

2022年年报显示,伊利整体业绩位居中国乳业第一、亚洲乳业第一、全球乳业五强。

B. 超越行业常规区间的数智化能力

伊利近年来最核心提及的能力,就是数智化能力。

位于呼和浩特的伊利现代智慧健康谷,集中展现了伊利数智化和研发成果。生产、质检、研发甚至管理大部分环节均实现了自动化和标准化。

图:伊利现代智慧健康谷图片,来源:锦缎研究院

据我们在刚刚结束的2023伊利投资者大会中见闻,伊利现代智慧健康谷是当前数智化程度最高的乳业智造标杆,其中液态奶全球智造标杆基地的灌装生产线,每小时生产40000包产品,效率较之前提升近2倍,是全球灌装速度最快、自动化和智能化水平最高的灌装生产线。

通过全产业链的数智化转型,伊利端到端的产品创新周期缩短20%,间接采购效率提升40%采购成本下降10%,整体采购成本对比行业市场保持了5%到7%左右的优势。

数智化层面的资本开支,已经到了开花结果的阶段。

C. 消费品核心还是以消费者为本

除了显性层面的产品、渠道、技术优势外。我认为能够撑起三得利逆周期,伊利多年持续增长另一个关键要素就是,真正做消费品的企业,是以消费者为本。

三得利的明星绿茶饮品伊右卫门,就抓住了日本消费者对于绿茶的需求,与福寿园合作提升产品的认知,并且融入了最贴合日本社会的家庭文化,嵌入品牌文化中。一举让初入绿茶赛道的三得利,拿下了本该属于伊藤园的市场份额。

伊利亦是如此,近年来,聚焦消费者对高品质、高营养乳制品的需求,伊利陆续推出A2、富硒、原生DHA等功能性健康营养品。2023年,伊利更是从满足不同年龄段消费者的细分功能性健康需求出发,率先推出全球首款控血糖牛奶、全球首款常温活性乳铁蛋白有机纯牛奶、首款低GI奶粉、首款药食同源奶粉。

针对消费者群体细分市场,伊利今年还加码控糖产品创新,推出了欣活纾糖膳底配方奶粉、舒化安糖健等功能性控糖新品。

而无论是A2,富硒,还是欣活,都在今年取得了不错的业绩表现。

满足下沉细分市场的消费者需求,是大消费企业社会价值的体现。长线社会价值的积累,最终也会让伊利受益于此。

综上所述,回归消费本身,站在消费者角度出发设计产品,结合强有力的创新、数智化能力应用于研发、生产,配合长期积累的渠道优势,最终形成了伊利产品线的多样性,我们将其称为:创造成功的能力。

正是这种能力,让企业有了逆周期增长和持续性增长的底气。

03

结语:基业长青的消费品公司,逻辑都是共通的

我们纵观三得利和伊利穿越周期的启示,在产品多元化组合的战略之下,还有一个核心要素,同样也是长坡厚雪企业的共性,就是离不开一个字:稳。

这个稳主要体现在两个方面:

结合以上所有要素,在基本盘稳健的前提下,培养创造多元产品组合的能力,才是消费品能够实现长坡厚雪的核心。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:张生

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT