看懂诺辉健康财报,需要对中国早筛有深刻认知

作者|林药师 来源|医曜(ID:yiyao-jinduan006)

对于癌症早筛这一新兴事物,国内历来不缺乏质疑之声。绝大多数用户做过早筛后,得到的多是一个健康的结果,因此曾有人将早筛称之为智商税,颇有保险“无用论”的意味。

但以宏观角度考量,保险最大限度的降低了突发事件的风险,其意义不言自明。同样的,早筛的普及能够大幅提高早期癌症发现率,从而显著提升癌症患者的五年生存概率,这一点从日本上世纪60年代开始全面推行早筛后国民寿命就能看出。

图:日本国民年龄,来源:野村证券

图:日本国民年龄,来源:野村证券

对于早筛理念的不理解,导致早筛赛道在国内注定是一条泥泞曲折的道路,甚至产业内的玩家也不知道如何踏足。越是艰难的路,就越需要敢于向前的“孤勇者”,是他们通过一次又一次尝试寻找到前进的方向。

正如“早筛第一证”诺辉健康昨日(8月21日)披露的半年报,营收同比增长264.6%至8.23亿元,并完成同比扭亏,录得经调整净利润6130万元。这样的业绩可以证明,早筛这条赛道在中国同样大有可为。

可走得太快很容易就被视为“异类”,因此受到质疑。这其实是一件很正常的事情,因为事物的认知需要一个逐渐接受的过程。只要早筛大逻辑没有错,那么面对质疑最好的方式就是用出色的经营数据做出回应。

诺辉健康披露的2023年中报,无疑验证早筛理念正在逐渐被大众所接受,而投资者对于诺辉健康价值的理解,也必须建立对早筛行业的认知之上。

01

中报营收已超2022全年

作为产业龙头的诺辉健康销售迅速放量,绝对是一个值得早筛产业高兴的事情。因为只有产业龙头商业化成功,才证明中国早筛赛道的潜力。

整个上半年,诺辉健康营收同比增长264.6%至8.23亿元,这一成绩已经超过2022年全年营收。从2019年0.58亿元的营收,到2022年7.65亿元的营收,三年时间实现十倍营收增长。这种爆发式的增长决不是单一因素驱动,而是产业、政策、公司多方共振的结果。

图:诺辉健康历史营收及增速,来源:锦缎研究院

图:诺辉健康历史营收及增速,来源:锦缎研究院

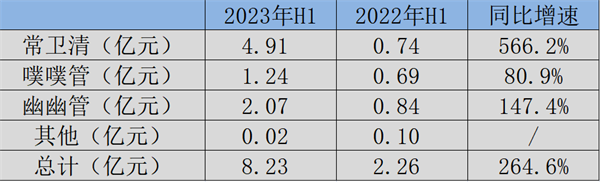

聚焦诺辉健康2023年中报,多条业务线同频爆发,常卫清、噗噗管、幽幽管营收分别同比增长566.2%、80.9%和147.4%。尤其是经过噗噗管的铺垫,以及两年多的市场教育,诺辉健康的拳头产品常卫清持续显著放量,半年就收获了4.91亿元的营收。

图:诺辉健康2023年中报营收拆分,来源:锦缎研究院

图:诺辉健康2023年中报营收拆分,来源:锦缎研究院

这三款产品中,噗噗管和幽幽管为居家自测产品,仅需5分钟就能快速完成结直肠癌和胃癌的筛查;常卫清则是国家药品监督管理局目前唯一获批的消化道癌症早筛分子检测产品,用户居家采样后将样本寄回,从而便捷完成结直肠癌筛查。

鉴于常卫清存在样本寄回流程,因此诺辉健康在确定营收时十分严谨,只有在样本寄回并向用户出具检测报告后,公司才会确定营收。每一份常卫清产品都有唯一二维码,从而实现用户端的可追溯;同时审计与药监局也会不定期的进行飞检,客户、审计、药监局的三重检验保证了产品销售的确定性。

尽管常卫清发展迅速,但其在走向市场的过程中,实则也遇到了一些无法回避的客观问题,那就是民众对于早筛的认可程度依然有限,仍需长期的用户教育。

常卫清的销售共有三大渠道,分别是临床渠道(公立医院、民营医院与门诊)、DTC渠道(保险、电商等)和民营体检渠道。这三大渠道中,临床渠道是营收占比最高的渠道,上半年营收2.55亿元占常卫清总营收的51.9%。

不过在这2.55亿元的临床渠道营收中,却仅有5.7%的营收来自于二级和三级公立医院,而81.7%的营收则源自民营医院和诊所等小型医疗机构。当然,这样的营收结构是符合逻辑的,大型公立医院入院门槛较高,仍需要一个逐渐放量的过程;而小型医疗机构患者数量更多,虽然它们可能分散在全国各地,但星星之火可以燎原。

图:诺辉健康2023年中报临床渠道分析,来源:锦缎研究院

图:诺辉健康2023年中报临床渠道分析,来源:锦缎研究院

纵观全局,目前诺辉健康正处于产品逐渐放量的过程中。这种产品放量不仅与公司营销力度相关,更与癌症早筛对于中国医药产业的帮助密不可分。毕竟在我国,医药资源总体处于紧缺状态,若所有患者的癌症筛查都依靠大型公立医院的“金标准”,那么无疑会加重这些头部医疗机构的负担,无形之中形成了一种过渡诊疗的资源浪费。

如果投资者从这样宏观的产业维度考量,那么对于诺辉健康业绩的放量也就不会感到诧异了。在医疗资源紧缺的大环境下,能够有效缓解大型医院压力的早筛产品已经具备了放量条件,作为目前唯一获批的消化道癌症早筛产品,常卫清自然也就吃到了全民对早筛接受度提高的红利。

02

走一条艰难且正确的路

早筛是一个必须慢下来的赛道,企业想要在这个赛道做出成绩,就必须要做好长跑的准备。

实际上,并非所有的癌症筛查产品都属于早筛,真正的早筛产品必须具备三个硬性条件。首先,早筛产品必须有明确的临床指导意义,必须要与临床结合,给出医生信赖的结果;其次,受检者使用必须方便简单,能够让医生很容易就判断结果;最后,早筛产品必须有临床干预手段,无法治疗的话也就让早筛失去了意义。

正是因为有这样严苛的条件限制,诺辉健康才会在常卫清这个项目上研发7年,投入超过1亿美元去做临床试验,并完成了中国首个前瞻性、大规模、多中心癌症早筛注册临床试验。形成鲜明对比的是,大多数其他检测公司并没有费时费力的去做前瞻试验,而是根据结果去做回溯试验,无法提供明确的临床指导,因此他们只能拿到“辅助诊断”的牌照。

前瞻性试验的逻辑与创新药类似,必须有大量的临床受试者入组,需要耗费很长的时间和不菲的资金,同时还存在失败风险,这实则已然形成了天然的准入门槛。癌症早筛,注定不是一个任何企业都能参与竞争的赛道。

回溯诺辉健康发展,足够优秀的产品力是基础,合规性的临床检验是壁垒,长周期的用户教育则是产品放量的动因。产品力、合规性、渠道优势,三者缺一不可,因此早筛赛道的成功是充满艰辛的。

图:诺辉健康持续竞争力,来源:锦缎研究院

图:诺辉健康持续竞争力,来源:锦缎研究院

在用户获取上,诺辉健康并没有急于求成的ALL IN大型公立医院,像很多药企公司那样通过砸费用挤占市场,而是选择多渠道筛选种子用户的方式,进而形成增长黑客理论中的“病毒传播”效应(让用户帮助你传播你的产品,撬动增长的杠杆)。

无论是大型公立医院,还是小型私立医院,亦或是电商平台、体检渠道,实则都是诺辉健康渠道构建的方向。诺辉健康做的不仅仅是卖货这样一种简单的生意,它实则在做的是中国早筛行业的推广与普及,所谓的产品销售只是一个结果而已。

这一商业模式若想成立,诺辉健康必须在商业化前期进行大量的前置费用投入,如销售团队构建、用户教育、学术推广等。如此就会造成商业化前期费用占比较高,从而导致诺辉健康刚上市时陷于亏损。

然而,随着产品端的持续放量,各项费用在营收中的占比正在显著降低。具体来看,2023年中报中,诺辉健康毛利率由82%提升至90.9%,而销售费用占比、研发费用占比、管理费用占比却分别下降至69.4%、7.7%、9.3%。

图:诺辉健康费用拆分,来源:锦缎研究院

图:诺辉健康费用拆分,来源:锦缎研究院

销售端放量,费用端占比下降,这表明诺辉健康前期投入的各项费用已经开始取得成效。在营收规模持续增长的情况下,诺辉健康的财务杠杆已经被撬动,盈利能力也将伴随规模的扩大而提升。

充满泥泞的道路注定了早筛不是一个能够轻易进入的行业,而几乎人人都是早筛的潜在用户,又预示了这必将是一个适合于长跑选手的优质赛道。在产品力、合规性、多渠道的三维优势下,诺辉健康的持续增长能力有可靠的保障。

03

长坡厚雪的路,需要更多优质供给

早筛赛道尚处于发展初期,一定是会与传统思维发生碰撞的,但正是碰撞中才能产生火花。

对于人类而言,“战胜”癌症的最优方法就是“早发现早治疗”。以我国发病率第四高的结直肠癌为例,从癌前病变发展成癌症一般需要5-10年的时间。相关临床数据显示,患者若在癌前病变期发现病情,只要及时切除癌前病变部位,生存率将高达100%;但如果患者没有在癌前病变期发现病情,那么发展到结直肠癌Ⅰ期、Ⅱ期、Ⅲ期、Ⅳ期的生存率将分别降至91.8%、 82.4%、57%和10.8%。

图:结肠癌发展周期,来源:诺辉健康招股书

图:结肠癌发展周期,来源:诺辉健康招股书

结直肠癌是最容易预防的癌症,尤其是在病变早期发现,具有显著的治疗意义。以经济角度考量,结直肠癌前病变的治疗费约2万元,发展到晚期治疗费用就会超过25万元,两者之间差距12.5倍,而占用的可能会是更多倍的医疗资源。如在美国,通过大规模的结直肠癌筛查,使美国结直肠癌的发病率下降40%,死亡率下降51%。

这些案例都足以表明,癌症早筛的重要性。可在国内市场,癌症早筛却依然被看作是一种新兴事物,甚至被认为“非必要”。医疗健康容不得侥幸心理,任何检查与筛查都是为了更好的降低对医疗资源的占用,毕竟如果人人都指着做胃肠镜去筛查的话,那么医疗挤兑或将是一个可怕的结果。

癌症早筛需要长期的科普与教育,光靠诺辉健康一家是不够的,需要更多的同行参与,通过更多的前瞻性临床试验,孵化更多的合规性产品。只有这个赛道全面“火爆”起来,那么早筛产业才能在中国真正走上正轨。

作为行业先行者,诺辉健康走过泥泞,向市场证明了早筛的商业化路径。可仅仅这样是不够的,只有更多企业加入,形成良性竞争,中国早筛才能真正走向产业化。中国早筛缺的不是需求,而是能够参与供给的企业太少,太多的早筛需求无法完成与供给端的对接。

投资者想要搞清楚诺辉健康的价值,那必须建立在对于癌症早筛这个赛道的理解之上。癌症防治,不能只靠医,更重要的是防、筛、诊、护。在癌症没有特效药之前,只有将战线前移,从降低发病率角度防控,才是现阶段最优的路径。

诺辉健康业绩的爆发,并不是销售有多强,而是受惠于民众癌症早筛意志的全面提升。

编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT