为了拼规模,马斯克与王传福逆向而行

(图片来源:摄图网)

作者|魅影 来源|市值榜(ID:shizhibang2021)

|GUIDE|

■ 他们为什么会走上不同的路径?

■ 特斯拉频繁降价的底气是什么?

■ 比亚迪的新机会出现在哪里?

过去八年里 ,全球新能源车市场冠亚军的宝座,都被两家公司包揽了。一家是比亚迪,另一家是特斯拉。

这是两家气质全然不同的公司。

特斯拉的基因里刻着颠覆,从一开始,它摆出的就是颠覆传统汽车业的姿态,在造车路线、销售体系、人机交互等等方面,都与从前不同,它只生产纯电动汽车。

比亚迪不一样,它是成长于中国市场的传统汽车品牌,自我颠覆的力度是从小变大的、在新能源车领域的布局是循序渐进的,它至今还在生产混合动力的新能源车,去年才正式宣布停售燃油车。

过去的几年里,在他们二者身上,几乎发生了同样的故事:他们都只用了极短的时间,就吃到了新能源车市场最大的蛋糕。

从2018年到2022年,比亚迪的新能源车销量从24.78万辆增长到了186万辆、特斯拉从24.5万辆增长到了131万辆。

再到今年上半年,比亚迪在全球卖出了125万辆车,成为全球首家达成第500万辆新能源车下线里程碑的车企,同时也成为了70年来首次进入全球前十的中国汽车品牌。

特斯拉同样表现不俗,它上半年在全球卖出了88万辆新能源车,前段时间第500万辆车也正式下线。

快速增长的市场份额,帮助他们成为了全球新能源车市场规模最大的两家车企,也同样驱动着他们通过规模效应持续扩大优势、构筑更深的护城河。

不过,同样都是拼规模,特斯拉和比亚迪却走出了不同的路线。

01

比亚迪“向上”、特斯拉价“向下”

2022年以前,特斯拉是全球新能源车市场销量表现最亮眼的车企。从2018年到2021年,它的销量从24.5万辆,快速增长到了93.6万辆。

到了2022年,特斯拉的销量表现依旧突出,卖出了131万辆新能源车。

但特斯拉不再是唯一遥遥领先的车企了。比亚迪用186万辆的全球销量实现了反超,中国新能源车市场“两超多强”的格局就此稳固下来。

从销量增长的速度来看,比亚迪的表现甚至还要优于特斯拉——它从“卖出第一辆新能源汽车到第100万辆新能源汽车”用了13年,从“100万增长到200万”用了1年,从“200万到300万”更是只用了半年。

率先实现规模效应后,他们二者掌握了更多的筹码。比如有了更大的价格调整的空间;比如在新的布局和战略上的底气更足、容错率更高;比如在竞争面前优势更容易凸显。

这意味着,他们接下来继续扩大优势的路径有很多条,并且每条路都比其他车企要相对容易,区别在于怎么选。

比亚迪和特斯拉,恰巧走的是不同的路径——特斯拉在不断降价,谋求更大的市场份额;比亚迪则不降反涨,同时推出更高价格的车型,谋求对市场不同价位区间车型的全覆盖。

去年9月以来,特斯拉在中国市场多次以不同的形式降价。

比如今年年初,特斯拉国产车型Model 3和Model Y大幅降价,其中Model 3起售价降到了22.99万元,Model Y起售价降到了25.99万元,均创下了历史最低价格。

最近的一次则是在上个月,Model Y长续航版起售价从31.39万元调整为29.99万元,Model Y高性能版从36.39万元调整为34.99万元。

受特斯拉降价的影响,国内众多的车企也选择了降价以应对竞争,其中包括但不限于蔚来、小鹏、零跑、AITO问界、广汽埃安、极氪等。

比亚迪一度是这波降价潮中的一个“异类”。今年1月1日起,比亚迪上调了旗下王朝、海洋、腾势系列下的多款车型的指导价,幅度介于2000元至6000元之间。

此前,比亚迪还正式推出了豪华汽车品牌“仰望”,两款车型分别是新能源硬派越野U8和纯电动性能超跑U9,售价区间在80-150万元。

当然,今年以来比亚迪也曾对部分车型进行降价,但在降价幅度上并不算激进。

特斯拉和比亚迪,一降一涨的背后,到底隐藏着怎样的逻辑?他们又为何会走向不同的路径?原因在于,他们二者的成长逻辑从一开始就是不同的,影响到了他们现在各自的选择,也将持续影响他们接下来的走向。

02

“涨”和“降”的内在逻辑

特斯拉选择多轮降价,原因很好理解,中国市场的竞争在不断加剧,特斯拉能凭借成本优势,在牺牲一小部分利润的代价下,吃到更多的市场份额。

毕竟,特斯拉的销量规模足够大,利润水平也是业内最高。从2019年第三季度至今,特斯拉已经实现了连续多个季度盈利。

再往后,特斯拉的价格极有可能会进一步下探。它将在全球推出新产品平台,去年三季度的业绩电话会上,马斯克称新产品平台的成本是Model 3和Model Y的一半,销量将是特斯拉在售车型的总和。

高盛分析师Mark Delaney最近也预测,特斯拉2024年的价格将进一步下降,以提高销量。

马斯克拼规模,靠的是降价,但根源在于特斯拉已经建立起来的、远超行业的成本优势。

从这一角度来看,特斯拉外其他车企的降价更显被动,他们大多数还没赚到钱,但在特斯拉的价格屠刀面前,他们需要在牺牲利润和牺牲规模之间被迫做选择,当前阶段,求规模显然是优先级更高的选项。

只是,特斯拉打响的价格战,到了规模比它更大的比亚迪这里,杀伤力没那么强了。甚至比亚迪带来的压力,都是促成其降价的一个客观因素。

因为特斯拉与比亚迪的成长逻辑本身就是不一样的,特斯拉走的是大单品路线,比亚迪走的是“车海”战术。

特斯拉目前的主力车型仍然只有四款:Model S、Model X、Model 3、Model Y。甚至可以说真正贡献销量的只有Model 3和Model Y,2022年二者贡献了特斯拉95%的销量。

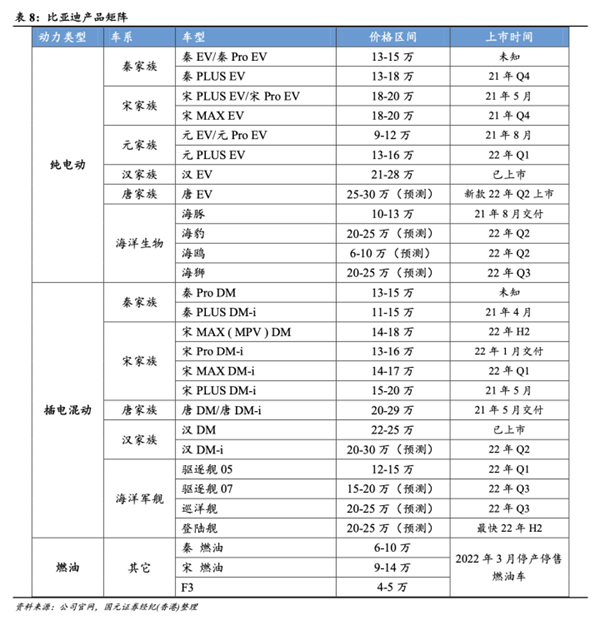

反观比亚迪,目前已经形成了包括王朝系、海洋系和腾势系列在内的多条新能源车产品线。

如上图所示,根据国元国际证券的统计,仅仅在2021年、2022年这两年,比亚迪推出的新能源车型就超过了20款。

再将时间线拉长,我们便不难发现,过去数年,比亚迪的销量增长,本质上是靠新车型的推出来驱动的。

如上图,数智界统计了比亚迪从2015年至2022年的销量变化,可以看出,比亚迪的销量上涨有两个节点比较重要:

一次是在2018年,比亚迪实现了新能源车从10万向20万的跨越;另一次是在2021年后,比亚迪新能源车的销量呈指数级上升。

这两年发生了什么呢?2018年是比亚迪新产品周期的开启之年,换代车型和新车型密集上市,公司称开启了全新一轮强劲的产品周期;再到2021年后,比亚迪开始新能源车的全球化布局,同时又是一轮新车型密集上市。

不过,销量归销量,但能不能赚钱、能不能赚更多的钱,却是另外一回事。这就要说回到比亚迪和特斯拉的另一个区别——

双方此前并不完全处于同一条细分赛道,比亚迪更多聚焦在20万元以下的中低端市场,特斯拉则处于20万元以上的中高端市场。

再叠加特斯拉强大的成本控制能力,较为明确的一点是,在2021年以后,比亚迪确实赢了销量,但特斯拉赢在利润。

这也是为什么,比亚迪现在加大了在高端市场的布局力度。唐、汉和海豹是品牌升级的信号,腾势则作为过渡品牌向下承接中端市场,向上连接高端豪华车型。最新发布的品牌“仰望”,便是比亚迪进军高端市场的正式尝试。

03

比亚迪的另两张牌

自2023年起,新能源汽车市场预计出现两个结构方面的变化。

第一,是中国新能源车市场的价格段结构,将从过去的“哑铃”结构向“均衡”结构转变。

根据浦银国际证券的一份研报,当前中国新能源车销量的价格段结构更接近“哑铃”型,即10万元以下的低端车型价格段、20万元以上的高端车型价格段,所占市场份额显著高于中间价格段所占份额。

比如2022年前十个月,中国新能源乘用车的累计销量中,10万元以下和20万元以上的占比分别为37.1%和30.9%。

按照各价格段代表车型的销量表现来看。去年1-10月,比亚迪的汉、特斯拉的Model Y和Model 3,这三款车处于20万元以上价格区间;五菱宏光MINI、比亚迪元Plus、广汽埃安Aion Y,这三款车型处于10万元以下或上下的价格区间。

至于中间价格段,大多数的市场份额,都被比亚迪吃掉了。事实上,这也是比亚迪销量指数级上升的一个重要原因,同时也是此前一直处于二线的造车新势力们能在销量上赶超“蔚小理”的重要原因。

长远来看,“哑铃”型的销量结构不会持续下去。

参考中国当前乘用车(含燃油车)的销量结构,按照价格来拆分,10万元以下、10万-15万元、15-20万元、20万元以上,这四个价格段的市场份额分布较为均衡。

乘联会数据显示,去年1-10月,这四个价格段的车型所占的市场份额分别为28.7%、26.7%、19.6%、25.0%。

未来随着新能源车市场不断走向成熟,预计车型的价格段分布也会进一步走向均衡。这也就意味着,10万-20万元区间的中端新能源车市场,将继续成为竞争最激烈的细分市场。

这同时会对当前的新能源汽车市场结构产生影响——比亚迪很有可能在销量上持续维持高增速,二梯队的造车新势力,也将继续给到“蔚小理”压力。

第二,插电式混动车,将成为2023年新能源汽车市场最大的增长动能。

乘联会数据显示,2022年,在新能源汽车市场,插混车型的销量占比呈现持续走高的趋势,从1月份的18.9%增长到了12月份的24.8%。

再到2023年以来,插混车型依旧保持着高速增长态势。上半年插电混动汽车销量达到102.5万辆,同比增长91.1%,占新能源汽车总销量的27.4%。

尤其在30万元以下的市场中,插混车型的销量表现更加亮眼,2022年1至12月累计销量近119万,同比增长了193.7%。

再从插混车型的出货车企分布来看,自主车企贡献了绝大部分销量,卖出了近130万辆车,同比增长了203.8%。

以上几组数据说明,从2022年的销量表现来看,自主车企阵营生产的30万元以下的插混车型,整体增速高于新能源车行业的平均增速。

而插混市场,同样是比亚迪一家独大。

2022年最畅销的插混车型中,比亚迪霸榜了前五席,分别是卖出了346493辆的宋DM、卖出了175943辆的秦PLUS DM-i、卖出了111919辆的汉DM、卖出了108525辆的唐DM、卖出了55842辆的驱逐舰05。

根据平安证券的统计,比亚迪在插混细分市场的份额甚至已经超过了60%。

平安证券指出,比亚迪通过DMi车型激活了混动市场,用户对用车成本低、没有里程焦虑的插混车型需求旺盛。

但当前,由于混动市场在供给侧明显弱于纯电市场,因此,市场急需优质的插混车型来填补市场需求。

其预计,2023年插混车销量将达到310万台,同时在10-20万元价格带,插混车型有望接近纯电车型的销量规模,其中最大的受益者,同样将是比亚迪。

编者按:本文转载自微信公众号:市值榜(ID:shizhibang2021),作者:数智界团队

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT