智飞生物“20cm”涨停背后

作者|张烁烁 来源|医曜(ID:yiyao-jinduan006)

在与国际巨头GSK(葛兰素史克)达成了一笔超过200亿元的合作后,智飞生物成为低迷市场中最靓的仔,昨日20CM的涨幅是对这次合作的最佳肯定。

究竟这次合作为何被市场如此看多?又会对中国医药产业造成怎样的影响?这两个问题依然值得我们探讨。接下来,我们从四个产业视角,来对这起联姻进行全面分析。

01

视角一:一次对赌

股价20CM上涨足以说明这次合作的价值,但站在企业经营角度分析,我们却并不认为这次合作是完全的一边倒胜利。

本次合作最核心的内容在于,智飞生物拿下GSK重组带状疱疹疫苗的国内独家经销权(不包括香港特别行政区、澳门特别行政区和台湾地区)。具体来看,未来三年中,智飞生物将向GSK采购最低206亿元的重组带状疱疹疫苗产品。

图:智飞生物与GSK重组带状疱疹疫苗采购细则,来源:公司公告

图:智飞生物与GSK重组带状疱疹疫苗采购细则,来源:公司公告

这样的合作条款,实则就是一次业绩对赌:智飞生物将在未来三年销售206亿元以上的重组带状疱疹疫苗。

在此之前,GSK重组带状疱疹疫苗的国内经销权是交给上海医药的,而如今改换合作伙伴或许就是因为智飞生物的对赌承诺。尽管在合作条款中写明,最低年度采购金额可根据实际情况协商调整,但这也显然不会与承诺数额相差太多。

从这次合作中不难看出,智飞生物希望复制在HPV疫苗上的成功,正是由于拿到默沙东HPV疫苗的国内独家代理权,智飞生物才成为国内的疫苗龙头。

不过,这样的做法亦充满风险。

首先,带状疱疹疫苗与HPV疫苗的接种人群差异极大,带状疱疹疫苗接种对象为50岁以上的老年人,而HPV疫苗则是几乎全年龄段的女性(甚至包含部分男性)。一面是节俭的老人,另一面是消费能力最强的女性,两者之间的消费能力大相径庭。

此外,HPV疫苗预防的是危害性极大的宫颈癌,而带状疱疹则是一般不致命的病毒感染,它们之间的轻重缓急也存在差异。

带状疱疹疫苗固然是一个大品类的产品,但它是否会成为像HPV疫苗一样的爆款产品?这其实是存在疑问的。如果带状疱疹疫苗最终销售未达预期,那么背上对赌承诺的智飞生物恐将受到业绩冲击。

基于此,这次合作并不能无脑看多智飞生物,能有怎样的表现依然需要时间检验。

02

视角二:挤压对手

尽管智飞生物的这次合作充满风险,但它与GSK的强强联合依然会彻底改变中国带状疱疹疫苗的发展趋势。

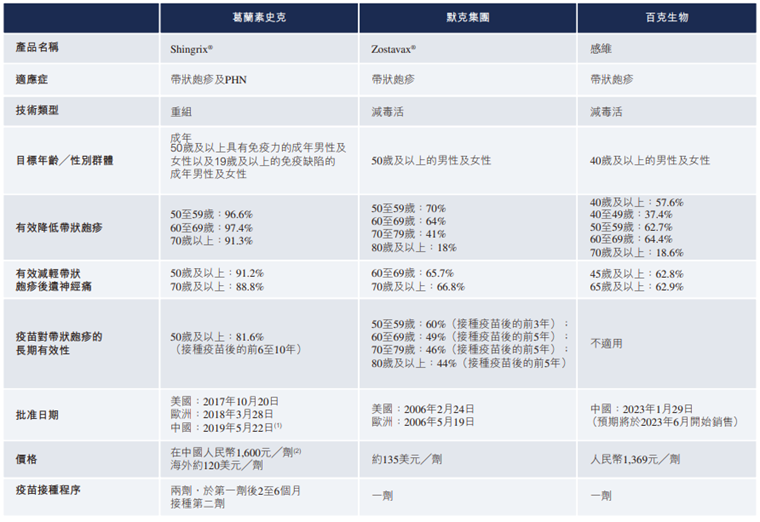

截至目前,全球共有4款带状疱疹疫苗上市,分别是默克集团的Zostavax、GSK公司的Shingrix、SK公司的SkyZoster以及百克生物的感维。除Shingrix为重组疫苗外,其他三款疫苗均为减毒活疫苗。

图:三种已上市带状疱疹疫苗数据对比,来源:绿竹生物招股书

减毒活疫苗与重组疫苗是带状疱疹疫苗的两条主流技术路线,前者通过处理实现病毒结构改变,在毒性减弱基础上,保留了病毒的免疫原性,从而建立免疫反应;后者则是通过重组的方式,让核心蛋白与佐剂在体内产生和增强免疫反应。

两种技术路线对比,重组疫苗有着明显的疗效优势,Shingrix的各项疗效数据几乎全面超越减毒活疫苗。唯一的劣势在价格方面,Shingrix需要注射两针,而减毒活疫苗只需一针,在单支价格相当的情况下,减毒活疫苗的总花费仅为Shingrix的一半。

从产品数据角度衡量,GSK的重组疫苗有着吊打所有对手的全球定价权,因此它是当之无愧的龙头产品。在Shingrix的冲击下,拥有先发优势的Zostavax甚至因为疗效不足,已经在美国停产。显而易见,在与重组疫苗的竞争中,减毒活疫苗几乎丧失一战之力。

GSK有产品优势,智飞生物有渠道优势,两者结合无疑是强强联合。百克生物的带状疱疹疫苗虽然已经在国内获批,但却既无产品优势,业务渠道优势,难以成为直接竞争对手。

在此之前,绿竹生物曾被认为是能够战胜GSK重组疫苗的明星公司,但如今随着智飞生物的入局,GSK疫苗的先发优势被进一步放大,绿竹生物的市场潜力也被大幅降低。

03

视角三:独占RSV权益

除带状疱疹疫苗外,智飞生物还通过这次合作获得了RSV疫苗的国内商业化权益,不过具体合作细节将在后续商定。

RSV病毒最早从黑猩猩呼吸道分离出来,正常成年人的免疫力能够杀死这种病毒,并不会出现太大的危害。但对于免疫力较差的幼儿和老人而言,则会出现较为严重的后果,尤其是老年人感染则可能导致慢阻肺、充血性心力衰竭等严重并发症。

2023年被称为“RSV疫苗元年”,因为GSK和辉瑞的RSV疫苗分别在今年5年和6月获批,成为全球仅有的两款疫苗产品。其中GSK的疫苗正是全球首款上市的RSV疫苗。

之所以智飞生物尚未与GSK在RSV疫苗展开详细合作,其核心原因在于这块产品尚且没有在国内上市。今年9月,GSK的RSV疫苗已经在日本上市,或许国内获批也将仅是一个时间问题。

GSK的RSV疫苗无疑是竞争力最强的产品,智飞生物能够提前拿到它的独家经营权,这无疑将是一个确定性更强的利好。

04

视角四:构成产业平台

前述分析中,我们已经详细解读了这次合作的收益与风险,不难看出其中依然有很大的不确定性。既然如此,那么市场为何愿意给智飞生物20CM的反馈呢?核心原因还是在于预期提升。依靠对赌拿下与GKS的合作,这一切都是值得的。

众所周知,智飞生物的业绩主要依赖代理默沙东的HPV疫苗,市场对此是颇有争议的。试想一下,如果默沙东更换合作伙伴,那么智飞生物的价值将会大打折扣。

然而,随着智飞生物再次与另一家国际巨头GSK合作,拿下了对方的核心产品和潜力产品,这无疑向市场印证了智飞生物的影响能力。与默沙东的单次合作或许是个偶尔,而默沙东与GSK均选择智飞生物,这就足以表明智飞生物的渠道价值是获得国际巨头们肯定的。

这就好像是有单一的点连成了线,两大巨头就好像是产品检测师,从侧面肯定了智飞生物的营销渠道,甚至这种渠道能力或将构成平台能力,吸引更多的国际巨头入局。

由不稳定的疫苗公司,成长为平台型的渠道公司,这是一种价值维度上的蜕变,而这种蜕变诱发的预期变化,才是智飞生物市值中枢上扬的最核心原因。

简而言之,智飞生物的20CM大涨,并不是因为与GSK合作后的业绩预期,而是成长为平台型公司的估值预期。对于带状疱疹疫苗而言,这其中存在不确定性,有可能成为新的增长动能,也有可能会影响公司的业绩。除非智飞生物销售太差而失去合作伙伴,否则单一产品业绩并不会影响巨头企业对于智飞生物平台能力的肯定。

编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:张烁烁 编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:张烁烁如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT