国产车规级MCU:特殊市场下的另类突围

图源:摄图网

作者|解码工作室 来源|解码Decode(ID:kankeji001)

2020年下半年那股笼罩全球的缺芯荒,本是疫情爆发叠加新能源起势造成的供需失衡。

最典型如汽车MCU,全球疫情的大爆发导致晶圆厂产能投放占比降低,意法半导体、恩智浦、Microchip等厂商先后宣布延长交货期,库存也很快被耗光,全球汽车供应链第一次面临缺货危机。

到2021年3月,缺货危机仍未解除,MCU市场占有率第二的瑞萨,又发生了一次耐人寻味的火灾,本就紧绷的芯片供应链再遭重创。

而在那之前,MCU市场占有率第一的恩智浦和排名第三的英飞凌,因遭遇罕见的暴风雪袭击,其美国工厂都已躺平停产。

随后的11月份,意法半导体欧洲的一处工厂因疫情加薪问题出现罢工,彻底引爆了全球车用MCU的缺货潮。

而供需失衡的结果,就是MCU摇身一变从牛夫人成了小甜甜。原厂们纷纷坐地起价,瑞萨和恩智浦将车规MCU产品价格上调20%-30%;意法半导体从曾经一块多美金订货,上调至七块多美金,涨幅高达7倍,同时宣布对2021年的MCU产品线涨价;Microchip全产品线涨幅在5%-10%不等,部分产品涨超10%。

以至于有从业者发出感慨,之前MCU都是降价货,现在成了香饽饽,真是从业十几年第一次见到。

阵痛几乎瞬间传到国内,由于车用IC认证困难,国内厂商基本无法做到国产替代,国外原厂芯片涨价成本只能向下转移给国内车厂。

产业界才猛然发现,时至今日作为最全最大的汽车及消费电子市场,在关键的MCU领域仍旧脆弱,整个产业链的命脉都被牢牢地握在别人手中。

1

产业链解析

MCU产业链是一个极为复杂的全球生态系统,涉及IP授权、芯片设计、制造、封装测试、分销等众多环节,高度全球分工是基操。

但用一句话总结国产厂商在其中的地位,就是基本无缘中上游。

MCU的产业链上游包含芯片设计、材料及设备、晶圆代工及封测三块,其特征是技术密集和寡头垄断,比如芯片设计环节必备的EDA软件,就被美国和德国垄断全球近80%的市场份额。

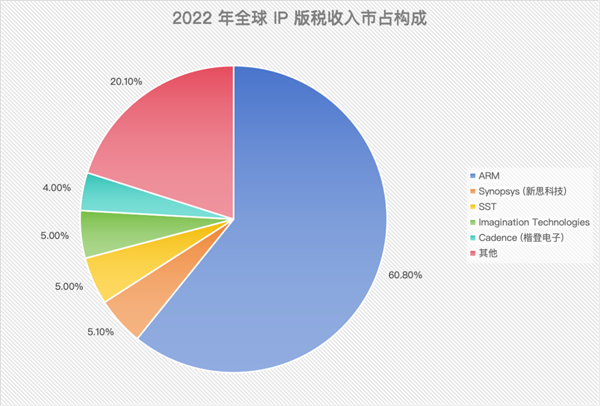

IP授权则几乎由英国的ARM公司主导,全球超过50%的MCU基于ARM内核架构设计。

材料及设备更是如此,其中光刻机主要由ASML(荷兰)垄断超全球80%市场,日本的佳能和尼康则分食剩余的市场份额。刻蚀、抛光、清洗等设备则主要由美国和日本等巨头主导。

至于提供芯片制造的晶圆代工,近年来国产厂商奋力追赶,虽然较第一名仍有较大差距,但在2023年Q2的CR6里,已经出现了两家中国企业的身影,中芯国际和华虹。

封测厂主要负责将代工厂生产的成品晶圆封装成最终的成品器件,并进行可靠性测试,这一环节相对于晶圆代工门槛更低,国产化率更高,除了美国的安靠(Amkor)外,主要集中于中国大陆和中国台湾。

中游为芯片设计原厂,主要由美、欧、日芯片巨头所把控,中国企业当前市场份额较小但正在奋起直追。

MCU原厂按照商业模式可分为IDM和Fabless模式,前者主要以外资大厂为主,国内企业则多采用Fabless模式,更依赖晶圆代工厂支持。

Omdia数据显示,2022年全球MCU市场CR6高达83.4%,以美欧日芯片巨头为主。

与之相对,2021年国内MCU(含消费级)市场85%被外资把持(2019年为94%),MCU总国产化率不足15%,且多集中于消费级产品;而作为最大下游市场的车规级 MCU国产化率则不足5%,仍有极大国产替代空间。

MCU的下游应用极为广泛,主要覆盖汽车电子、工业控制、消费电子、计算与存储、网络通信六大市场,从全球来看,MCU下游市场中汽车电子占比最高。

根据IC Insights ,汽车电子2021年市场份额占比达39%,且呈现逐年升高的态势,这与新能源汽车革命对汽车电子的需求和性能要求的提高密不可分,2020年以来的汽车“缺芯”也一定程度推高了MCU的ASP。

但从国内市场来看,MCU下游市场却主要集中在消费电子领域。2020年国内MCU市场下游应用消费电子占比26%,汽车电子仅占16%。

这种国内和全球的下游构成相比差别较大的原因也好理解:

1)我国为世界工厂,PC、手机、IoT、家用电器等消费电子组装和制造环节高度集中,因此国内消费电子相关的MCU需求量相对占比更高;

2)汽车电子MCU约95%的市场份额由美欧日IDM芯片巨头把持,下游的整车品牌也常年由发达国家主导,因此国内车规MCU自给率一直以来较低,本土MCU企业较难打入。

但步入新能源汽车时代,国产电动车品牌的强势崛起,叠加2020-2022汽车电子缺芯所带来的机会窗口,相当于给国内MCU企业提供了一个相当大的切入机会,市场份额占比也就有望获得提高。

2

窗口与机会

一个需要明确的前提是,国产车规级MCU虽然开始进入汽车供应链,但大都集中在中低端应用范围,比如车身、座椅、照明等,只有国芯科技、芯驰科技和芯旺微的量产产品涉及中高端应用。

原因并不难找,我国车规级MCU产业长久以来突破较慢的原因主要可以归结为以下三点:

1)车规MCU技术工艺严苛,研发周期长,企业研发动力不足;

与消费和工业级MCU相比,车规级芯片工作环境复杂多变,具有高振动、多粉尘、多电磁干扰、温度范围广等特点,对温度耐受性要求一般在-40-155°C,同时还要具备耐振动冲击、高低温交变、防水、防晒、抗干扰能力。

由于汽车生命周期较长,产品工作寿命要求为15-20年,供货周期要求也在15年以上,因而对产品不良率和可靠性也提出了极为严苛的标准。

2)车规认证标准严苛且周期较长,不确定性较大,投资风险较高;

车规芯片认证的标准严格,流程漫长,门槛较高。从流片到量产出货,往往需要2到3年时间。然而一旦成功打入整车供应链,就能享受至少10年以上的供货周期,从而和下游车厂建立深度绑定。

3)长期以来传统燃油车市场被欧、美、日品牌统治,因此整车供应链也长期由外资把控,新进国产供应商想要切入前装市场难度极高。

在2020-2022年全球缺芯高潮下,国产MCU已逐步开始打入下游整车供应链,加速汽车MCU 国产化进程。

尤其是新能源时代自主品牌强势崛起,为本土MCU厂商赢来更多市场导入机会。

新能源时代,我国多年以来在新能源产业的大力投入,先发优势下已经建立了成熟的产业链和人才配套,大幅降低了造车门槛,使传统自主品牌和蔚小理等造车新势力借新能源的东风实现了对燃油车传统豪强的弯道超车。

根据乘联会,2020年中国乘用车市场自主品牌销量份额为35.7%,2022年则迅速跃升至47.3%;2023年7月,自主品牌市场份额达到创纪录的53.2%,首次超过50%。此消彼长,日系品牌从2020年的 24.1%大幅锐减至17.3%,德系、韩系、美系品牌也均有明显下滑。

新能源汽车的动力革命重塑了全球汽车市场的竞争格局,传统油车品牌的护城河(发动机和变速箱)将逐渐被三电系统所替代,国产品牌凭借国内成熟产业链和软硬件创新优势逐步实现弯道超车,有望带动本土汽车电子供应链发展。

另外还有较为重要的一点是,在代工封测的产业链上游我们也并非一穷二白,当然这主要取决于车规MCU的制程特点。

全球车规MCU目前主要以40nm-90nm制程为主流工艺节点,仅少部分豪华车型会部分采用28nm制程的MCU。一是由于车载MCU本身对算力和集成度的要求不像消费级芯片那么高,因而无需先进制程;同时,MCU内置的嵌入式存储自身制程也限制了MCU制程的提升。

因此,从主流车规MCU的生产工艺节点看,本土芯片代工厂如中芯国际和华虹已经具备自主制造的能力。

虽然国产车规级MCU的市场份额不足5%,但还是有几家在车规MCU上做的不错,比如说四维图新旗下的杰发科技,是国内唯一一家所有产品线都通过车规级认证的汽车半导体厂商。

2018年研发出了国内第一颗通过车规级认证,并实现客户端量产的32位MCU芯片,截至目前杰发科技的芯片产品已经在全球500多款车型上量产,车规级MCU出货量已超1000万颗。

再比如说比亚迪半导体作为中国最大的车规级MCU芯片厂商,从2018年推出国内首款量产8位车规级MCU芯片,到2019年推出第一代32位车规级MCU芯片,然后批量装载在比亚迪全系列车型上,目前为止比亚迪车规MCU芯片装车量已超1000万颗,马上要推出的技术更先进的32位双核高性能MCU芯片,主要应用于域控制器等车身控制领域。

3

特殊的突围路线

与CPU、GPU不同,MCU芯片产品的特点是虽然需求总量大,但里面品类众多,单个品类需求量小、利润率低。因此瑞萨、英飞凌、德州仪器这些主流厂商都采用IDM模式——即自己设计、自己生产,最大程度控制成本。

因此,MCU的前六大玩家均为IDM模式。即便在缺芯荒期间,这些厂商也不会因为订单满溢扩产,而是交给台积电这类代工厂。

虽然中国大陆是MCU等成熟制程芯片的最大市场之一,但国产厂商的进入时间较晚,导致国内厂商更加依赖代工厂的制造能力,也就是前文提到的Fabless模式。

Fabless模式即无晶圆厂模式,与IDM不同,Fabless下原厂仅专注于MCU的研发、设计和销售,而将重资产的晶圆制造、封装测试等环节外包给台积电、日月光等专业的代工和封测厂商。

但是缺芯荒的出现,导致了固有格局开始变化。

IDM模式的MCU原厂因成本控制,即便订单满溢也不会扩产,而是交给代工厂,这种思路平时看起来没有问题。但在缺芯荒阶段,代工厂也是优先安排利润高的芯片排产。

典型如台积电,即便是2021年高调宣布MCU芯片产能提升60%,但据其财报显示,28nm以下工艺占比,其实最近几年以来基本没什么变化。2021年Q1-2023年Q1,台积电28nm以下工艺占比分别为63%、64%、64%。

国产厂商原本在正常情况下没有机会,但订单满溢的情况从原厂流到代工厂还不够,继续向下流到类似华虹这样的二线代工厂,再叠加上游产能不足但下游需求猛增,国内MCU原厂得以在车企的缺芯焦虑中跻身供应链。

4

尾声

其实在成熟制程芯片市场,不像先进制程那样受全球瞩目。在这块市场,技术的突飞猛进反而不如扎扎实实的量产和良率重要,而成熟制程暂且不受太多制裁影响,考验的是下中上游产业链的通力合作。

下游汽车电子的爆发需求,在缺芯荒阶段无法得到大厂满足,所以给了国产MCU芯片的替代机会,大量的订单反馈到中游是国产芯片得以跻身供应链,利用特殊时间的特殊路径完成认证,再反映到上游,就是中芯国际、华虹半导体这样的代工厂拿到更多订单。

而如果长期来看,随着国内各代工厂在成熟制程工艺上的持续优化和产能扩张,辅以RISC-V等开源指令集架构发展,国内MCU厂商通过与上游代工厂的通力协作,有望共同推动国产MCU性价比不断升高,以中低阶车规MCU为切入口,把握自主品牌和造车新势力迅速崛起的时间窗口,逐渐导入整车供应链体系,最终逐步实现国产替代。

参考资料

[1] 海思一颗料暴涨7倍,全球芯片缺货真相:原厂38颗MCU掌控汽车产业链,国际电子商情

[2] 日本瑞萨科技公司的那珂工厂着火,或影响世界车载芯片市场,澎湃新闻

[3] 汽车MCU研究:“缺芯”大环境下国产供应商寻求自主替代,佐思汽车研究

[4] 华虹半导体上市,中国芯片代工的另类突围,远川科技评论

[5]半导体行业深度报告(四):MCU:汽车+工控+新消费IoT三大驱动力助推,国产替代前景广阔,东海证券

[6]2023 TOP 50 国产MCU厂商调研统计和行业分析报告

[7]一个有意思的数据:台积电成熟芯片占比,3年没变化,只谈科技

编者按:本文转载自微信公众号:解码Decode(ID:kankeji001),作者:解码工作室

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT