维密跌至78元一件,内衣破价已成定局?

作者|沥金 来源|沥金(ID:Finding_Gold)

维秘内衣跌到78块钱一件了?!

破价潮来袭,中国的内衣市场刮起腥风血雨。外国大牌都缴械投降,这还让动辄卖300块以上的新消费品牌怎么打?

最可怕的是,破价的不止维秘,海外大牌在淘宝的均价都降了至少1/5。

那这场破价是由谁开启,又有谁在跟上,破价幅度有多大?内衣破价背后是品类的全线崩溃,还是单一渠道红利不再?这样的内衣市场还值得新品牌进入吗?身处其中的老品牌们又该如何应对?

为回答上述问题,沥金对淘系、京东、抖音三平台的内衣市场尤其是文胸市场进行了深入分析,以下是结论总览:

1. 品牌维度 头部品牌发起破价,在淘系平台尤为明显,海外大牌纷纷用低价拥抱下沉市场,维密文胸在淘系均价降幅超20%;新消费品牌增长陷瓶颈,性价比产品受欢迎,Ubras文胸在淘系均价下降超7%,100元以下产品卖得越来越好;老牌国货紧跟市场步调,小幅降价最稳定,曼妮芬文胸在淘系均价下降3%,产品销量有向100~200元这一更低价位段迁移的趋势。

2. 淘系、京东(存量市场) 淘系、京东内衣市场相继于2021年、2022年进入存量时期,淘系、京东内衣均价在2022年达到峰值后迅速回落,下降9%;两平台文胸均价降幅在4%以内,100 ~200元的文胸市场有被压缩的趋势,曾经青睐这个价格段的消费者分别向消费降级和消费升级分化。

3. 抖音(增量市场) 内衣大盘尚未破价,细分文胸市场则进入以价换量时期;抖音尚有流量红利,内衣大盘销售额、销量、均价齐增长,中高端品牌占比持续增加;文胸这一细分类目2023年在抖音均价下跌7%。

4. 破价原因 一是大环境消费寒冬,大批消费者趋于价格敏感,将内衣作为耐用品,购买频次降低,品牌只能以降价促复购;二是电商渠道变化,传统电商品牌缺乏新故事驱动增长陷入价格内卷,而兴趣电商抖音成为流量新战场,其中文胸这一内卷严重的细分市场,品牌以价换量,破价具有营销性质。

5. 数据来源 淘系(淘宝+天猫)、京东相关数据来自魔镜市场情报;抖音相关数据来自蝉魔方。

78元一件的维密并非偶然个例,从海外品牌、新消费品牌、老牌国货中各选取一个代表牌进行分析,我们可以发现各大头部品牌正在发起破价。

先来看海外大牌维多利亚的秘密。

作为近年来增势迅猛的海外品牌,维密的破价之势可谓来势汹汹,已经成为其本土化运营的重要一环。今年,维密文胸在淘系均价降幅超20%。

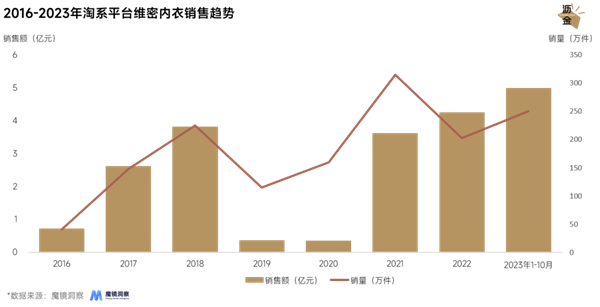

2016-2023年淘系平台维密内衣销售趋势

自2021年以来,维密文胸类产品在淘系、京东的均价不断走低,从300元以上的均价下滑至250元左右。2023年维密文胸在淘系均价较2年前下降了20%,在京东下降了19%,而在抖音仅下降了0.43%。

维密在抖音的均价降幅明显更小,与其在抖音本身的定价低有关。相较其在淘系、京东最高可达300元以上的均价,维密在抖音的均价一直在200元左右波动。对于主流产品在300元以上的维密,维持在200元左右的均价本身就是其破价的重要表现。

21-23年淘系、京东、抖音三平台维密文胸均价

这种破价趋势在不同价位段销量分布中更为明显。

不论是在淘系还是京东平台,维密100~200元、200~300元价位段销量占比逐渐增长,300元以上的市场空间有了大幅压缩,这表明维密正在走下“神坛”,转头攻入大多数新消费品牌和老牌国货的腹地,培育广阔的大众市场。

21-23年淘系、京东平台维密文胸价格段销量分布

再来看新消费品牌。

作为近年来内衣领域的热门新消费品牌之一,Ubras的破价趋势在淘系平台表现明显。Ubras文胸今年在淘系均价下降超7%。

21-23年淘系、京东、抖音三平台Ubras文胸均价

自2021年开始,该品牌文胸在淘系平台的均价逐年降低,从180元降到了166元。100~200元是该品牌的主流价位,但今年100元以下的性价比产品销量占比大幅增长,品牌向平价市场发展产品线。

与在淘系平台的破价相反,Ubras在抖音的均价近年来有所上升,这得益于抖音大盘增速快,渠道红利显著。

21-23年淘系平台Ubras文胸价格段销量分布

最后看国货品牌。

在表现亮眼的国货老牌里,同样能感受到内衣破价之势。今年,曼妮芬文胸在淘系均价下降3%。

从均价来看,曼妮芬在淘系平台的均价自2021年来有小幅下降;在抖音、京东平台均价稍显波动,但在2023年明显回落。整体来看,价格有下降趋势。

21-23年淘系、京东、抖音三平台曼妮芬文胸均价

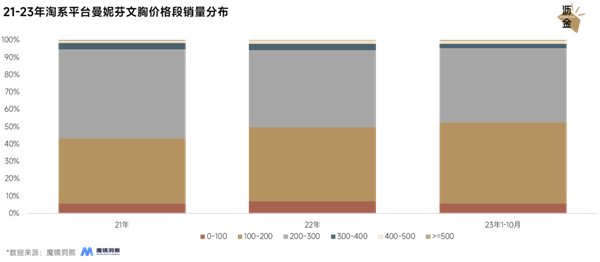

从价格区间销量分布来看,在淘系平台曼妮芬文胸产品销量主要集中在100~200元和200~300元价格区间,且有向100~200元这一更低价位段迁移的趋势。

自90年代创立伊始定位于中高端的曼妮芬,近年来积极跟上市场步调,迅速调整产品策略,推出一系列舒适文胸,100~200元的定价直接对标一大波新消费品牌。

21-23年淘系平台曼妮芬文胸价格段销量分布

以上述三个品牌为例,不难发现内衣在头部品牌中已有破价趋势。接下来,我们将从渠道和市场大盘的角度,对淘系、京东、抖音的内衣及其重点品类文胸市场进行拆解,看看内衣破价的原因。

先来看内衣及其重点品类文胸市场在两大主流电商平台的破价趋势。

自2021年起,淘系、京东平台的内衣均价有所上升,在2022年达到峰值后迅速回落。

今年1-10月,淘系平台内衣均价为58元,京东均价为69元,相较去年全年,各自下降了9%。

21-23年淘系、京东、抖音平台内衣均价

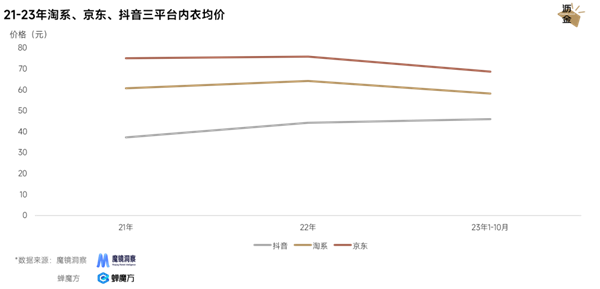

细分品类文胸的均价表现与内衣这个大品类具有相似性。

2022年后淘系文胸均价开始下降,京东平台则是从2021年开始走低。今年1-10月,淘系平台文胸均价为98元,京东均价为113元,前者比2022年全年均价下降了2%,后者下降了4%。

21-23年淘系、京东、抖音三平台文胸均价

除了均价,价格段的销量分布也能看出破价的趋势。

0~100元主打平价市场,200~300元直指中高端市场,而处于两者中间的100~200元,则涵盖了许多新消费品牌的定价。

从2021年以来,不管是淘系还是京东平台,100~200元的市场都有被上下两极分化的趋势,在波动中呈现缩小。

曾经青睐这个价格段的消费者有人选择了消费降级,拥抱百元以下的性价比,有人则是投向了品质升级的怀抱,消费分化明显。

21-23年淘系、京东平台文胸价格段销量分布

内衣在淘系、京东的破价,归根结底是存量市场的价格竞争。

自2016年,内衣品类在淘系、京东两大主流电商平台快速崛起。可以说,2016年至2020年是两大平台内衣市场发展的黄金五年。

随后,淘系、京东内衣市场相继于2021、2022年进入存量时期,两平台的文胸市场于2022年进入存量时期。

2016-2023年淘系、京东平台内衣销售趋势

在这两个存量市场,内衣破价的原因有二:一是大环境消费寒冬,大批消费者趋于价格敏感,将内衣作为耐用品,购买频次降低,品牌只能以降价促复购;

二是电商渠道变化,抖音成为流量新战场,从无尺码到果冻条,品牌在深耕多年的传统电商平台缺乏新故事驱动增长,最后陷入价格内卷。

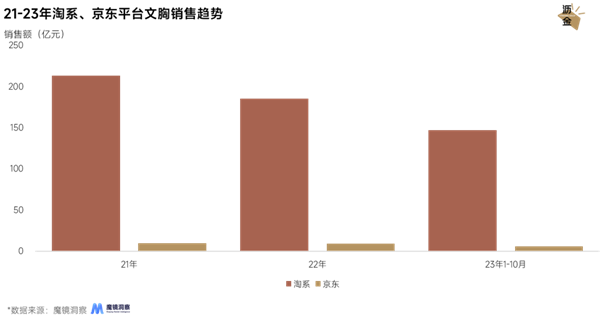

21-23年淘系、京东平台文胸销售趋势

抖音内衣市场则呈现出与淘系、京东不同的局面,不管是销售额、销量还是均价在今年依旧保持了增长。

近三年间,2022年销售额同比增长最快,高达200.3%;今年1-10月抖音内衣市场已达到250亿~500亿规模,远超京东,不及淘系,销售额同比增长83.2%。

这是由于2020年后,传统电商的红利逐渐被稀释,抖音顺势承接流量,各大内衣品牌开始在抖音挖掘新增长,自播+达播+短视频组成的抖音带货体系直接把抖音内衣市场带到百亿规模。

21-23年淘系、京东、抖音平台内衣均价

从均价看,抖音内衣均价较2021年全年上升了24%。这是因为随着平台发展,众多中高端品牌开始布局抖音,一改白牌充斥的局面,不断拉高品类均价。

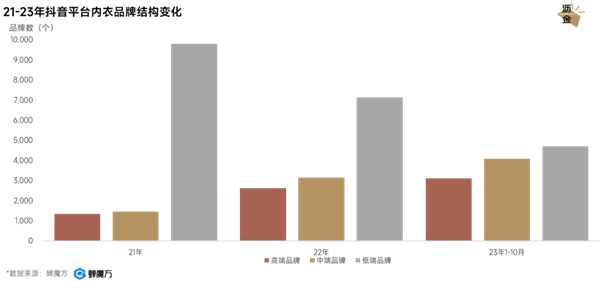

从抖音内衣品牌结构变化看,2021年抖音内衣市场高端品牌数占比仅为11%,低端品牌占比超77%,而今年中高端品牌在抖音内衣市场占比已超过60%。

21-23年抖音平台内衣品牌结构变化

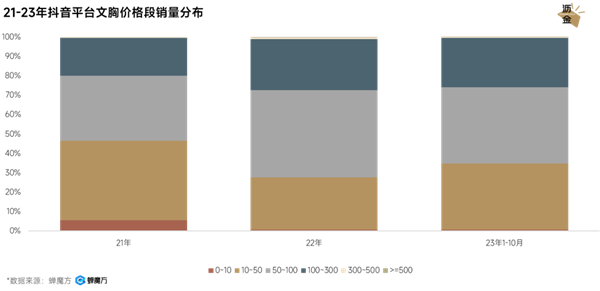

和内衣这个大品类一样,文胸在抖音同样处于增量市场,但价格趋势却截然不同,已出现破价趋势。

今年1-10月,抖音文胸均价较去年全年下降了7%。

21-23年淘系、京东、抖音三平台文胸均价

从价格销量分布来看,100元以下依旧是主流价格带,且自去年以来,10-50元低价产品销量回温,100~300、300~500、500元以上产品销量占比均有所下降。

文胸在抖音增量市场破价的原因主要是品牌加码抖音布局,在文胸这一内卷严重的市场以价换量,其破价具有营销性质。

21-23年抖音平台文胸价格段销量分布

内衣破价,与市场的饱和息息相关,在淘系、京东这两个存量市场,破价受到消费降级与品牌内卷的影响;在抖音这个增量市场,破价则与品牌以价换量的价格营销行为有关。

总的来说,当前内衣市场尤其是文胸市场,并不适合新品牌进入;身处其中的老品牌急需发掘第二增长曲线,并且继续在抖音这个主战场倾斜更多精力。

编者按:本文转载自微信公众号:沥金(ID:Finding_Gold),作者:沥金

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT