“IPO钉子户”撤单,毛戈平带不动“毛戈平”了?

图源:摄图网

作者|小奈 来源|趣解商业(ID:qujieshangye)

七年上市路,“一波三折”。

大家对“毛戈平”这个名字的第一印象是什么呢?

很多人对于毛戈平的身份认识还停留在化妆师阶段。作为国内顶级化妆师,毛戈平打造了“刘晓庆版武则天”等多个荧幕经典形象;其后来还推出了化妆艺术教学VCD并创办了自己的形象艺术设计学校。

同时,作为“深夜徐老师”的视频和李佳琦直播间里的常客,毛戈平更被视作一个“初代美妆网红”,“毛戈平换头级化妆术”、“把头寄给毛戈平”等热门话题曾在网络引起广泛讨论。

图片来源:微博截图

但毛戈平更为硬核的身份,是一家销售额破15亿的美妆公司的创始人和大股东。

2023年3月,59岁的毛戈平带领其同名公司再一次向上交所主板递交了招股书;然而就在1月4日,上交所官网显示,毛戈平化妆品股份有限公司(以下简称“毛戈平公司”)申请撤回申请文件,终止IPO。

自2016年12月首次递交招股书以来,毛戈平公司历经七年多时间还是没能实现“上市梦”,究竟缘何?

01.

7年上市路3次折戟,

或受“九鼎系”影响?

可以说,毛戈平公司的上市之路是“一波三折”。

2016年,以毛戈平自己名字命名的美妆品牌“MGPIN”形象LOGO全面升级为“MAOGEPING”美妆品牌;就在当年12月,毛戈平公司首度披露招股书,成为国内首个推动A股主板上市的彩妆企业。2017年9月,毛戈平公司IPO材料状态由“中止审查”变更为“预披露更新”,上市进程陷入停滞。

但毛戈平并没有因此搁置自己的上市计划。2021年10月,毛戈平公司的首发上市申请终于通过发审委会议,当时有望冲刺“国内彩妆第一股”;但之后却迟迟未拿到发行批文,其IPO再度按下暂停键。

图片来源:上交所官网截图

2023年3月,毛戈平公司再度更新招股书重启IPO;2023年9月,因毛戈平公司发行上市申请文件中记载的财务资料已过有效期,上交所中止对其发行上市审核。直至近日,毛戈平公司申请撤回IPO申请,7年多的上市之路就此结束。

由于征战IPO7年多时间,却3度暂停,毛戈平公司甚至获得了“IPO钉子户”的外号。

毛戈平公司此次主动撤回IPO,并未透露具体原因。有业内人士分析,毛戈平公司无法上市的根本原因,还是其集团层面的投资结构还有发展模式无法赢得资本市场足够的信任;尤其是其最大的外部股东涉及九鼎投资,或许是公司IPO受阻的主要原因之一。

自成立以来,“九鼎系”似乎就渗透到了毛戈平公司的多项融资行为里。

2010年11月毛戈平公司天使轮融资5850万元,投资方是九鼎投资、普华资本和新开发创投。

2015年9月,浦申九鼎以7330万价格收购毛戈平公司10%的股权,一举成为公司第四大股东,也是最大的外部股东;紧接着在10月,九鼎投资还对毛戈平公司进行了600万元的股权转让。

然而好景不长,2018年,九鼎集团发布公告称,因涉嫌违反证券法律法规遭证监会立案调查;九鼎集团投资的毛戈平、泰禾股份、祥云股份等多家企业的IPO也因此受阻。

2021年7月,九鼎集团时任董事长吴刚因其相关行为涉嫌违反基金相关法律法规,被证监会立案调查;2023年2月,证监会对吴刚处以100万元罚款,并采取5年市场禁入措施。

不过,对于公司此次撤回上市申请是否有受“九鼎系”影响,毛戈平公司没有公开回应。

02.

业绩狂飙,

跻身“15亿俱乐部”

作为初代“美妆网红”毛戈平自创的同名品牌,“MAOGEPING”从出道之日起就被赋予了很强的“网红属性”和“流量基础”,也是这种特质让它在当时较为“贫瘠”的国货彩妆市场可以杀出一条血路。

现在回头来看,毛戈平本人和MAOGEPING的“福年”都起始于2019年。

2019年,毛戈平与知名博主“深夜徐老师”的一条合作视频登上微博热搜,视频播放量高达4227万,沉寂多年的毛戈平再一次走红网络;之后毛戈平又不断登上李佳琦直播间,收获了众多“粉丝”。

“MAOGEPING”在2020年至2021年间销量大涨77.98%,收入大增69.34%,成为业内逆袭的黑马。

图片来源:微博截图

与营收同步增长的还有净利润,2014年至2022年,毛戈平净利润从0.47亿元增长至3.49亿元,翻了7倍。

2020年至2022年间,虽然毛戈平公司经营业绩稳步提升,但其业绩增速却大幅放缓;其中2021年和2022年实现营收同比增长由62.24%降到了17.54%、归母净利润同比增长由65.15%降到了6.73%。

图片来源:招股书截图

虽说毛戈平公司的营收对比美妆市场的中外巨头并没有很大的规模优势,但其却凭借近三年稳定高于80%以上的毛利率,领先多数同行。

为什么同为彩妆品牌的“MAOGEPING”在如今的市场行情下却可以保持超高毛利率呢?“高端化”或许是其中一个原因。

据“趣解商业”了解,不同于大多数国货品牌,“MAOGEPING”从创办伊始,就坚持入驻城市百货专柜。2003年,在国际一线美妆品牌云集的高端百货商场上海徐家汇港汇广场,“MAOGEPING”开设了第一家化妆品专柜;目前,其已在全国90多个大中型城市360余家中高端百货商场开设了品牌专柜。

“MAOGEPING”如今已形成了“中高端百货专柜直营+电商销售”为主的销售模式;数据显示,2020年至2022年,“MAOGEPING”品牌百货渠道占比维持在50%以上,这是大部分“互联网美妆品牌”无法比拟的。

同时,“为线下渠道定制专属产品”是毛戈平公司的核心武器之一,2020年毛戈平公司还和丝芙兰独家推出了高端品牌“毛戈平·光韵”,销售表现也颇为可观。

“MAOGEPING”的高端属性还给公司带来了另一便利,那就是发展护肤业务;“MAOGEPING”也是唯一一个靠护肤属性挤进“15亿俱乐部”的彩妆品牌。

由于行业存在技术壁垒,护肤一直以来被认为是“暴利行业”。“MAOGEPING”依靠其成熟的线下销售体系给品牌的护肤事业提供了先机;同时,护肤业务反过来也可以服务其彩妆产品,这更利于不同品类之间的捆绑销售。

03.

毛戈平“网红”光环下,

“持续力”如何?

美妆企业想要吸引资本,可持续盈利能力是关键,而“研发”一直被认为是美妆行业的核心能力;但是,毛戈平公司却一直被视为“重营销、轻研发”。

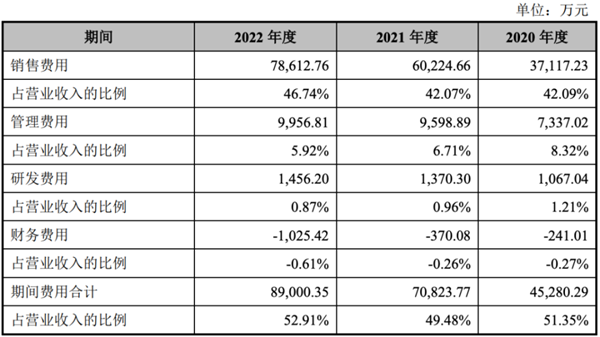

根据招股书数据,2020年至2022年,毛戈平公司研发费用率分别为1.21%、0.96%和0.87%;反观国内外同行公司欧莱雅、资生堂、贝泰妮等品牌,相应的研发费用率则在2%左右。

在毛戈平公司的44项专利里,只有一项是彩妆类发明专利,3项是实用新型专利,剩余40项都是外观设计专利。截至2022年末,毛戈平公司共有44名研发人员,占员工总数的比例为1.43%。

研发投入不高的主要原因或许是毛戈平公司的产品主要是由代工厂生产。毛戈平公司也在招股书中指出,公司尚未建设自身的化妆品生产设施,产品的生产主要通过委外加工模式进行。但这种代工模式也会导致公司可能面临产品供应不足和产品质量不可控的风险。

与此同时,毛戈平公司广告和营销费用却“居高不下”。2020年-2022年,公司销售费用分别达到3.71亿元、6.02亿元和7.86亿元,占营业收入的比例分别为42.09%、42.07%和46.74%,是研发费用的数十倍。

图片来源:招股书截图

据悉,此次上市,毛戈平公司原计划募资11.2亿元,而其中计划分配8.06亿元用于渠道建设与品牌推广项目,看起来依然是“重营销、轻研发”。

毛戈平公司另一个“bug”或许正是来自于创始人毛戈平本人。

作为以毛戈平自己名字命名的美妆品牌,“MAOGEPING”的发展离不开毛戈平本人的背书。而“MAOGEPING”品牌的核心竞争力就在于独特的“毛戈平模式”——“美妆教学+以妆带品”,这种独特式的体验营销方式让其从线下百货柜台延伸至线上社交媒体、直播平台,有不少消费者是看着“毛戈平化妆教程”买的“MAOGEPING”品牌产品。

图片来源:小红书截图

2020年5月,毛戈平在B站开通了其个人账号,受到了B站用户的热烈欢迎和追捧。其账号至今共发布15条视频内容,其中以美妆教程和点评为主;截至目前,毛戈平在B站积累了90万粉丝,视频最高播放量超250万。

图片来源:B站截图

毛戈平在社交媒体、直播平台和电商渠道的探索,给公司创造了很大收益。2021年1月,毛戈平团队开启了抖音直播带货,短短6个月,GMV就达到3216万;2022年,毛戈平美妆在抖音“双11”粉底液/膏品销量排名第1,收入达3亿。

虽然现在彩妆师创办品牌在国内外已经非常普遍了,如近来在李佳琪直播间爆火的“彩棠”(由化妆师唐毅创办),但是可以说这些化妆师和红人品牌都有受“毛戈平模式”的影响。

这样的宣传手法也可以让消费者直接看到彩妆产品的效果,且让他们产生一种错觉——自己也可以达到这样的技术,不管有没有专业的技术。

但问题是,假如品牌主理人“过气”或者“翻车”了,愿意为品牌持续消费的人还会有多少呢?

图片来源:小红书截图

毛戈平公司在招股书风险提示中也表示,因核心产品品牌以创始人毛戈平的名字命名,若毛戈平个人存在不当行为,可能将侵害公司品牌形象,从而对公司的正常经营产生不利影响。

值得一提的是,毛戈平公司另一个品牌“至爱终生”,却没有多少“名人光环”,甚至很多人都不知道它是“MAOGEPING”的姐妹品牌。

招股书数据显示,2020年至2022年,“MAOGEPING”品牌贡献了绝大部分收入,尤其是在2022年占比高达95%;“至爱终生”品牌贡献营收占比仅为1.76%,甚至低于化妆培训。

图片来源:招股书截图

除了在营收上过度依赖主品牌外,从股东和公司治理来看,毛戈平公司是典型的家族企业。

公司创始人毛戈平及其配偶汪立群为实际控制人,连同毛戈平的兄妹毛霓萍、毛慧萍,汪立群的弟弟汪立华,合计控制了公司81.88%的股份,且包揽了7个董事席位中的5个。家族式企业极易产生“一言堂”的局面,对公司的长远发展是不利的。

图片来源:招股书截图

这种“单面押注”和“家族专权”的现象,或许也是资本市场不看好毛戈平公司的原因之一。

04.

投资、买地,

毛戈平未来如何突围?

在冲刺上市的过程中,毛戈平公司还进行了一定的现金分红,其中2020年、2021年分别分红5000万元和4000万元,主要就流向了毛戈平、汪立群夫妇。

其实这种“夫妻同心,其利断金”的模式在行业内并不陌生。

“趣解商业”了解到,之前巨子生物(2367.HK)的大股东范代娣和严建亚夫妇就曾在2019年至2021年多次宣派股息,总计达29.15亿元;夸张的是,严建亚和范代娣夫妇两人合计持股62.02%,却获得了25.5亿元的股息,其他股东仅分了个零头。

不过,毛戈平似乎也在想“沉下心来”,好好探索一下集团更多的商业化可能性。

自2008年开始,毛戈平公司便开始了对外投资。企查查显示,2008年至今,毛戈平公司对外直接与间接投资累计27笔,控制企业达26家,涉及科学研究和技术服务业、批发和零售业、软件和信息技术服务业等多个领域。

毛戈平公司也在试图努力摆脱“重营销、轻研发”的标签。

2023年4月,毛戈平公司旗下的全资子公司杭州科韵诗生物科技有限公司以1229万元拍下杭州钱塘智慧城的工业用地,开启“毛戈平美妆研发工厂”建设;同年10月,毛戈平旗下全资子公司杭州星屹股权投资有限公司成为华美康妍(苏州)生物科技有限公司三大股东之一,以此试图通过收购代工厂来强化供应链建设。

今年年初,毛戈平公司还全资控股投资了一家名为杭州尚都汇化妆品科技有限公司,注册资本5亿元;据业内人士透露,这家公司将会被打造为毛戈平公司的研发重阵。

除了投资研发外,“不差钱”的毛戈平,甚至还有余力买商业地块。

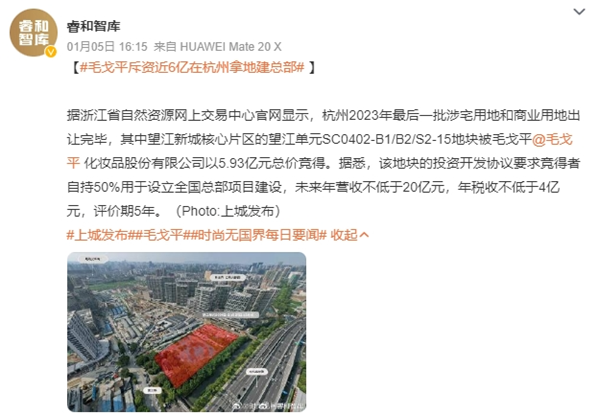

就在2023年12月末,毛戈平公司斥资近6亿竞得杭州望江板块的核心商业地块;据悉,此地块坐落于婺江路站地铁口附近,毗邻正在打造的高端商业综合体K11。

许多人怀疑,毛戈平公司是为了“买地保值”;不过有业内人士透露,该地块要求竞得者自持50%用于设立全国总部(化妆品研发、销售)项目建设。由此推测,这块地可能是用于毛戈平公司总部的升级和扩建。

图片来源:微博截图

可以说,毛戈平公司近年的诸多投资操作,似乎都是为了完成从单一品牌公司到集团公司的转型升级;但最终的“投产比”如何,目前还无法得出结论。

综合来看,毛戈平公司面临的诸多问题,也是当下大多数处在转型期的国货美妆企业都要面对的;在企业自身快速发展的同时,也应该能够“慢下来”,想清楚美妆品牌发展的核心力是什么、符合自身品牌特色的差异化竞争力又是什么?

希望中国美妆行业能摒除“恶性竞争”,迎来一个“百花竞放、百家争鸣”的局面。

编者按:本文转载自微信公众号:趣解商业(ID:qujieshangye),作者:小奈

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT