2023消费投融资年报:极寒都来了,春天还会远吗?

图源:摄图网

作者|沥金 来源|沥金(ID:Finding_Gold)

如果说2022是消费寒冬,那么2023就是消费投资的极寒。

所预想的复苏并没有到来,2023年消费投融资的数量、金额均在收缩。大量的消费机构转去投科技、芯片,消费人之间的见面问候语是“消费完蛋了”。

但极寒都来了,春天还会远吗? 我们仍坚信2024的消费会慢慢好起来。因为事物是在不断发展的,总会有触底的时候。消费仍然是最长期、最底层的生意,永远都还有机会。

比如,消费分级后巨大的下沉市场红利中,量贩零食强势崛起、万店餐饮品牌锅圈上市;做出海的品牌风生水起,跨境服装品牌SHEIN一年内拿到多起大额融资;健康食品、宠物医药、隐形眼镜等细分赛道机会多、融资热度高,出现多起亿元级融资......

那2023年的消费投融资整体态势如何?哪些赛道融资遇冷?哪些领域依旧能得到资本青睐?今年有哪些值得关注的投资机会?

为回答上述问题,沥金携手中国轻工企业投资发展协会,基于强大的数据支持和行业观察,共同梳理了2023年的消费行业投融资情况,并就消费投融资的地域、轮次、机构、品类等维度进行了深度解读,对重点类目进行了分析,对消费投融资的未来趋势做出了展望。

作为专注消费创投的资源型平台,沥金会持续观察行业,以敏锐洞见和强大资源,赋能并陪跑广大创业者,深耕消费、致敬消费。

1. 消费投融资概览 2023年消费行业投融资事件数大幅下降,只有683起,同比下滑30.4%;投融资项目主要分布在上海、北京、深圳和杭州;主要轮次集中在天使轮及A轮,融资金额集中在500-5000万人民币。

2. 大额融资项目 大额投融资主要集中在数码家电和食品领域,单笔最大投融资中粮福临门,获得210亿元战略投资。

3. 投资机构 综合基金普遍减少消费类投资,消费基金的出手次数最多,出手次数TOP1为深创投,出手10次;黑蚁资本和金鼎资本出手7次并列第二;君乐宝出手6次位列第三。

4. 重点类目 食品投融资数量多、吸金强;餐饮领域里供应链和服务商倍受青睐;酒水饮料的投融资集中在茶水和果汁;咖啡连锁品牌早期融资火热;数码家电领域有多家企业IPO;美妆个护里国货品牌仍受热捧;服装配饰领域SHEIN获超百亿融资,珠宝首饰融资较多;家居品牌迎来并购热潮;宠物食品和用品愈发蓬勃。

5. 未来展望 随着经济复苏,作为经济核心动力之一的大消费领域,仍有潜在的发展空间。在未来,稳健的业务模式和良好的规模化能力,将是资本投资的关键。

6. 数据维度 本文汇率按照:1港元=0.92元;1美元=7.17元进行换算及排序;数据周期:2023年1月1日-12月31日;数据来源:烯牛数据库。

首先来看最直观的数量指标。

2023年的消费行业投融资数量大幅下降,全年仅有683起,同比下滑30.4%。

与去年相比,各细分赛道拿到的融资数量均有所下滑,其中数码家电、宠物消费下滑幅度小,尤其是小家电、宠物智能用品领域的项目,备受资本青睐。

2023年消费领域投融资数量排前三的是食品、数码家电和餐饮赛道,分别拿到了162、117、96起融资,其中功能食品、预制菜、食品供应链、小家电是资本宠儿。

2023年消费行业不同类目投融资数量分布

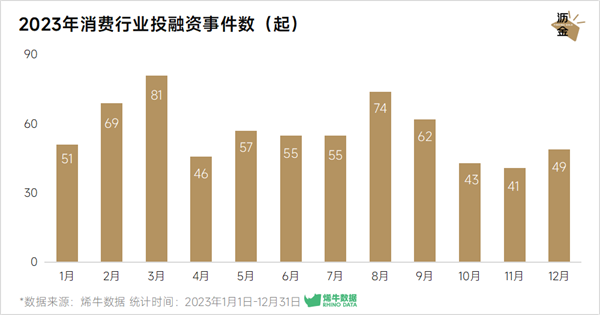

逐月看投融资事件数,可以发现疫情全面放开后,第一季度的消费行业投融资事件逐渐增加,到3月达到全年顶峰81起。

之后月份投融资事件数量保持一个较低水平,直至8-9月份短暂回暖,而年末消费市场整体融资遇冷,10月至12月投融资事件数量均不足50起。

2023年消费行业投融资事件数

从地域分布来看,消费行业投融资事件主要集中在一线和新一线城市,上海、北京、深圳、杭州所获融资数合计占比超四成,但较2022年有所下降。

其中,广州在一线城市中消费投融资吸引力最弱,明显落后于其他一线城市。投融资机会随着消费的下沉,也逐渐开始向新一线、二线城市分散。

2023年消费行业投融资数地区分布

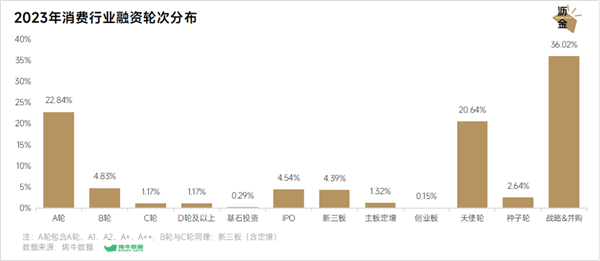

从融资轮次看,去年消费融资主要集中在战略、收并购、A轮及天使轮。

其中,战略投资和并购交易数占比达到36.02%,这意味着在经济下行期间,投资机构、企业更倾向于整合资源、提升市场份额,以期实现规模效应,提升市场竞争力。

而天使轮、A轮融资合计占比超过40%,说明投资人、机构对消费领域的许多早期项目仍有信心,看好企业因新兴市场、创新产品或服务带来的高增长潜力。

另外,因为基数小,2023年的IPO事件数占比相较2022年有小幅增长,共发生31起IPO事件,占比达4.54%。

其中,IPO融资规模最大的是华勤通讯,融资金额达58.52亿元,于2023年8月8日在上海证券交易所主板成功上市。该企业的主要业务包括智能手机、笔记本电脑、平板电脑、智能穿戴等智能硬件设备从研发设计到交付的各个环节,产业链条完整,已形成成熟的ODM经营模式。

2023年消费行业各轮次交易数占比

再来看各细分赛道的融资金额。

消费行业企业投融资金额仍多数集中于500-5000万元人民币区间。

除餐饮外,其余消费行业都有规模在10亿元以上的投融资事件发生,亿元级大额投资主要分布在家居百货、数码家电赛道。

这主要是因为家居百货领域有顾家家居、美凯龙、居然之家等多起超10亿的大额收并购事件;而数码家电领域中,为数码家电制造提供原材料的供应商成为资本的心头好,多个项目拿到超10亿元的大额融资。

2023年消费行业投融资金额占比

下面来看看,谁拿到了最多的钱?

2023年的消费投资TOP30项目主要分布在数码家电和食品领域。

其中,食品领域的中粮福临门为2023年规模最大的一笔战略投资,于2023年2月1日在京正式签约引入战略投资者,共募集资金210亿元人民币。

值得关注的是服装配饰领域的超级独角兽SHEIN,于去年2月获得多家境内外机构共同融资,共募集资金20亿美元。SHEIN凭借优秀的供应链和国内的成本优势,在跨境快时尚电商行业中飞速发展。它的成功给国内品牌、企业出海带来了积极信号。

去年规模最大的一笔收购交易则发生在古井集团。国厚资产以100亿元价格收购上海浦创100%股权,来实现对古井集团30%股权的收购。

2023年消费行业投融资金额TOP30项目排名

消费投融资持续遇冷,但依然有机构逆势而上。

去年出手次数最多的是综合性投资平台深创投,全年出手十次,主要集中在数码家电领域。

紧随其后的是深耕消费赛道的黑蚁资本、金鼎资本,前者多次出手咖啡、量贩零食品牌,后者投资则主要集中在宠物消费和食品领域。

2023年消费行业投融资出手次数TOP8机构

2023年的大额融资项目多分布在食品、餐饮、数码家电等热门赛道,除此之外服装配饰、宠物消费也有突出表现。

接下来,我们将重点分析食品、餐饮、酒水饮料、咖啡茶饮、数码家电、美妆个护、服装配饰、家居百货和宠物消费这九大领域,从融资额TOP10企业及获得多次融资的明星项目这两大维度,解读赛道机遇。

2023上半年,食品的巨额融资主要集中在调味品和食用油等供应链企业,其中,中粮福临门拿到了全年最高的一笔投资;

下半年的食品融资则集中在量贩零食和健康食品赛道,其中,锅圈食汇和十月稻田纷纷在10月走上IPO之路,做线下折扣店的零食很忙则在年底获亿元级战略投资。

食品领域融资额TOP10

从获多次融资的项目中不难看出,量贩零食在去年强势崛起,以零食很忙、赵一鸣零食的战略合并为代表的的零食赛道并购潮也意味着零食行业在经历大整合,量贩零食的规模化竞争打响。

另外,食品领域中与健康、调味品及预制菜相关的项目备受资本青睐,而奶酪、孕产膳食等细分赛道也得到资本关注。

其中,酪神世家凭借五维成长奶酪棒出圈后再推新,最新一轮融资金额将用于新产品的推广;孕味食足更是依靠深耕食品细分赛道做专业孕产膳食产品连续获得数千万元融资。

食品领域中获得多次融资的项目

餐饮领域所获投资半数分布在A轮,中式快餐连锁品牌,团餐供应商、餐饮服务商等颇受青睐。

继塔斯汀开启中式汉堡热潮后,瀚堡功夫也完成A轮融资,投资方为源码资本,单笔融资的金额就达到了1.2亿人民币。

标准化的出品和服务,是连锁餐饮品牌的核心竞争力之一。沙拉食刻,中式版的健康“白人饭”,在年底获得A轮投资。

披萨连锁餐厅达势股份,于3月28日在港交所上市,2023年餐饮领域唯一一起IPO事件。达势股份是达美乐比萨在中国大陆、港澳的独家总特许经营商,截止上市前在中国大陆共有604家门店。

餐饮领域融资额TOP10

该领域获得多次融资的中式餐饮连锁行业龙头企业小菜园,该资金将用于产品力和数字化等方面的优势沉淀完善供应链,优化对社区便民餐饮业态的探索能力。

餐饮“便民利民、大众化”是趋势所向,性价比高、味道标准统一且不踩雷,成为留住消费者的关键因素,今年的社区餐饮值得关注。

餐饮领域中获得多次融资的项目

在酒水饮料领域融资额TOP10中,仅有3起融资为酒类企业,投资轮次大多集中在茶水果汁。

其中,国厚资产通过收购古井集团,将推动古井集团股权结构优化、化解历史债务问题等;珍酒李渡也是全年最大的一笔IPO,成为港股白酒第一股,也是近7年来白酒行业唯一成功上市的企业。

酒水饮料领域融资额TOP10

获得多轮融资的企业中:澜沧古茶始于云南深山,不仅在近期获得嘉实基金等的数亿元基石轮投资,还在12月22日港交所正式挂牌上市,成为中国普洱茶IPO第一股;

解酒饮料品牌速醒科技,也于去年8月和11月分别获得天使轮和Pre-A轮投资,品牌致力于研发更新解酒产品满足广大消费者需求。

酒水饮料领域中获得多次融资的项目

2023年的咖啡融资仍未熄火,在咖啡茶饮领域融资额TOP10里占比过半,且咖啡品牌在不断做加法,果咖、茶咖、咖啡+烘焙等融合其他元素的品牌易拿到投资。而茶饮赛道中,新式茶饮品牌“茶百道”以10亿元大额战略投资位居榜首。

做智能咖啡设备起家的小咖咖啡也收获4.48亿元B轮投资,该品牌主打“咖啡设备+互联网”、“小吧+小店”新模式在当下卷飞的咖啡赛道颇具差异化竞争能力,且券后价均在20以下,布局也多在大学城等商圈。

咖啡茶饮领域融资额TOP10

该领域获得多轮融资的企业包括:星茵咖啡专做中国本土特色的茶咖,去年4、5月份内获得3次获得资本青睐,获投数万元;乐饮创新专做精品咖啡供应链,为B端客户提供精品咖啡研发生产一站式服务。

奢斐咖啡则专研功能性咖啡细分类目,力求让消费者提神醒脑同时放松身心,摄入抗氧化元素等;啡行家则是良品铺子孵化的子品牌,是集烘焙、咖啡为一体的焙豆概念店。

咖啡茶饮领域中获得多次融资的项目

数码家电领域所获投资额TOP10里有7家均是完成IPO成功上市,且上榜企业均是超亿元大额融资。

其中,合肥维诺信产品涵盖手表、类平板/折叠手机、平板、笔记本电脑等各类柔性产品。本次上市公司维诺信对其收购有望利于其扩充折叠柔性屏、低功耗显示刷新率等高端技术储备,进一步扩充产品矩阵。

华勤作为全球三大ODM龙头厂商之一,2023年8月成功上市,数十年间服务于各大知名的智能硬件品牌厂商及互联网公司等,如三星、小米、vivo、索尼等,通讯主营音响电声类业务及锂电池业务。

数码家电领域融资额TOP10

该领域去年获得多次融资额的是蚁趣充电、兰洋科技、倍思科技等企业,多集中在数码零配件制造商中。

此外,搭载AI的智能语音系统可以结合车、家居也深受消费者青睐,VR家居化、智能充电无线方便化等赛道值得关注。

2023年,家电行业发生了多次收购、参股、分拆,大规模回购也不断增加。同时,家电企业在资本化和全球化方面取得进展,推动行业规模扩张。AI加速创新商业模式,引领产业演进,形成了合纵连横、出海、专利战等故事。

数码家电领域中获得多次融资的项目

2023年,受日本排放核污水、大牌涨价等因素的影响,美妆个护国货品牌更受消费者青睐。

去年的投资热度除护肤品牌、化妆品原料企业外,口腔护理、隐形眼镜等垂直分类的热度也较高。

美妆个护领域融资额TOP10

再看获得多轮融资的项目,深耕科技精准护肤的无双THE ONE获得两轮投资,资金将用于产品研发设计和市场推广上;值得关注的是专注儿童护肤的海龟爸爸,连获L Catterton两轮融资。

美妆个护越发强调功效化,近年全行业对于原料创新、技术创新及法规的翻新变化,也让资本更加青睐既有科研能力,又有创新技术的企业。而国际巨头也热衷深挖国内极具价值的本土品牌,补足其产品矩阵。

美妆个护领域中获得多次融资的项目

去年服装配饰赛道共发生56起,投资的热点多在跨境品牌和珠宝首饰企业。

作为主营快时尚跨境服装的SHEIN获Marcelo Claure的1亿美元投资后,又获得阿布扎比主权财富基金、红杉中国等资方的20亿美元G+轮投资;内衣纺织产业链运营商彩蝶实业则凭借有完整的纺织产业布局,涵盖涤纶纺丝、织造、染色等多项业务,具有较强的产业链竞争优势商也获得了数亿元投资。

服装配饰领域融资额TOP10

去年获得多轮融资的服装配饰项目有飞榴科技,一家将“AI+服装”的柔性供应链服务公司,用AI赋能传统行业,是其出品生产更加快速准确,其在6月份获得B轮投资后,又于12月获得B+轮投资;

致力于提供数智化视光解决方案的阿基米德光学也于年内获得两轮融资,其通过视光诊疗数字化服务平台系统,打造从个性化精准视光检测,再到个性化镜片光学设计适配,致力于打造更加符合中国人的视光解决方案。

服装配饰领域中获得多次融资的项目

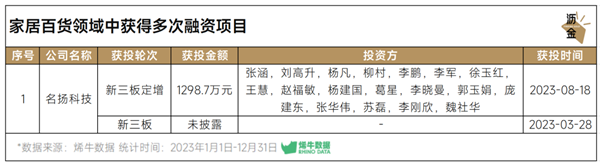

家居百货赛道并购潮起,去年融资额TOP10中共有4家企业被收购,分别是做顾家家居、美凯龙、居然之家和做母婴全渠道零售的乐友。

家居百货领域融资额TOP10

和其他类目不同,家居百货领域在年内多次获得融资的品牌仅有名扬科技,它是从事窗帘研发设计、生产加工和销售的大型出口型企业,在3月获得新三板投资后,又于8月获得数千万元新三板定增融资。

家居百货领域中获得多次融资的项目

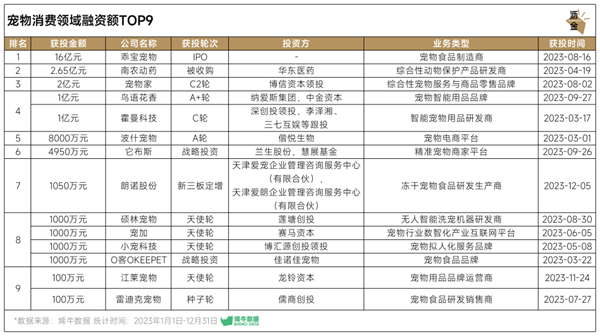

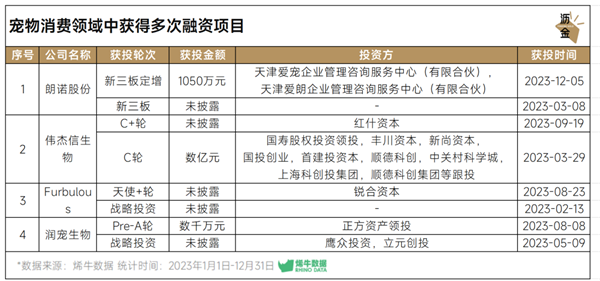

宠物消费以早期投资为主,宠物食品、医药、智能用品等赛道是资本宠儿。

其中,乖宝宠物在8月通过IPO获得16亿元融资,是去年宠物行业融资额最大的一笔;南农动药作为专注宠物药品和保健品的生产商,通过自主研发和外部合作持续紧跟全球市场,挖掘消费者痛点,于去年4月被华东医药收购。

宠物消费领域融资额TOP9

值得注意的是,获得多次融资项目的企业多深耕宠物药品、保健品或另辟蹊径做出海:

朗诺股份是国内最早做宠物冻干食品的公司,分别在去年3月、12月获得投资;而伟杰新生物则研发动物创新药,是全球高端动物蛋白药领跑者;润宠生物则专注宠物保健用品,furbulous的核心产品是智能猫砂盆。

在内卷的宠物消费竞争中,严守细分赛道、打磨产品的品牌易突出重围。

宠物消费领域中获得多次融资的项目

2023年整体的消费投融资热度持续走低,资本将更加关注细分赛道的头部品牌,它们具有较强的竞争力和盈利能力,在行业复苏中有望率先受益。

从2023年的投融资数据来看,供应链企业和更加上游的品牌成为资本关注的重点,它们在经济下行周期中足够有韧性。

同时,具有稳定现金流、规模化能力和重资产壁垒的项目将更加受青睐,相较于以往关注新消费品牌商业模式的创新性,如今投资机构更加关注品牌是否足够的稳健。

拉长时间轴向前看,尽管当前中国经济面临一些挑战,但作为刺激经济重要动力的消费板块整体仍呈现复苏态势。

未来,能够通过降本增效提高盈利能力、有健康稳定的渠道库存、积极布局和拓展新兴市场/渠道的品牌,方能从容应对市场和资本的审视。

编者按:本文转载自微信公众号:沥金(ID:Finding_Gold),作者:沥金

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT