2023连锁咖啡:17亿热钱,17000+新店,超千家闭店

作者|李彦 来源|壹览商业(ID:yilanshangye)

导读:过去一年咖啡最大的变化就是真正融入了国人的生活。

2023年,连锁咖啡走进高速发展阶段。

从门店总量来看,壹览商业长期跟踪的20家连锁咖啡品牌以81.69%的增速从2022年底的21250家门店扩张至38609家门店。

从单品牌门店扩张来看,有13个连锁咖啡品牌完成了净增门店量为正。其中,除了库迪在一年内实现门店从87家到7064家的爆发性增长外,有10个品牌增速呈两位数增长,1个品牌增速呈三位数增长。

据iiMedia Research发布的数据显示,2021年中国咖啡行业市场规模达3817亿元,预计2025年我国咖啡市场规模将达10000亿元,以27.2%的增长率不断上升。

1

38609家

在整体市场快速增长的背景下,各连锁咖啡品牌交出了自己的“年终答卷”。

2023年,瑞幸咖啡第10000家门店落地,成为了第一家本土门店数量破万的咖啡品牌。库迪咖啡野蛮生长,一年开出门店7000余家。

伴随着连锁咖啡品牌狂飙,咖啡的价格在2023年,被彻底打下来了。

而就在2023年2月,库迪发起的“百城千店咖啡狂欢节”,剑指瑞幸,打响了咖啡“9.9元时代”的第一枪。随后,瑞幸上线“9.9万店同庆活动”、库迪咖啡在抖音推出了“8.8元任意购”活动,逼得星巴克也上线了19.9的限时优惠。蜜雪冰城旗下的幸运咖也迅速加入战局,推出9.9元两杯的活动。

低价背后,咖啡品牌连锁化率不断提高。从过去三年连锁咖啡品牌的拓张门店数可以看到,无论是”9.9“价格战的参与者瑞幸、库迪、幸运咖、挪瓦咖啡,还是聚焦精品咖啡赛道的Manner咖啡、Tims咖啡,都在2023年加紧了扩张步法。

各品牌的覆盖城市量也侧面反映其拓张策略的差异。例如,即便瑞幸整体门店规模数量是库迪的两倍,已覆盖城市量却仅有311城,不敌库迪的327城。精品咖啡这边,现有门店总数破千的Manner咖啡,仅覆盖55城,现门店总数851家的Tims咖啡却已覆盖65城。也就是说,瑞幸、Manner咖啡更偏向于高密度,库迪、Tims咖啡更偏向走得远。

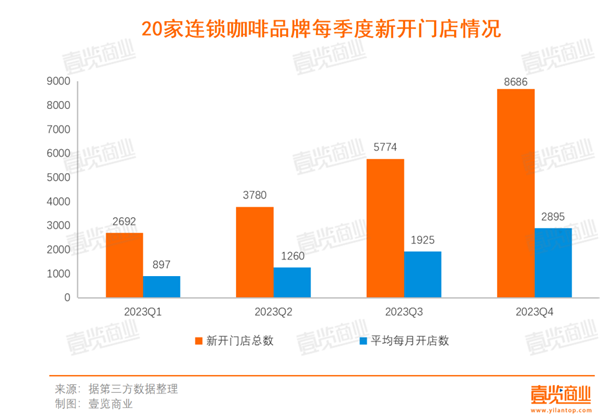

按季度划分来看,这20家连锁茶饮品牌分别在2023年四个季度新开门店约2692家、3780家、5774家、8686家,扩张量逐季攀升。

虽然整体规模呈上升态势,咖啡赛道的生意却并不好做。一方面,头部咖啡企业竞争激烈,出现了第一家万店咖啡品牌;另一方面,在扩张与“价格战”的主旋律背后,咖啡市场的“优胜略汰”表现得更为淋漓尽致。

2

17亿热钱的赛场

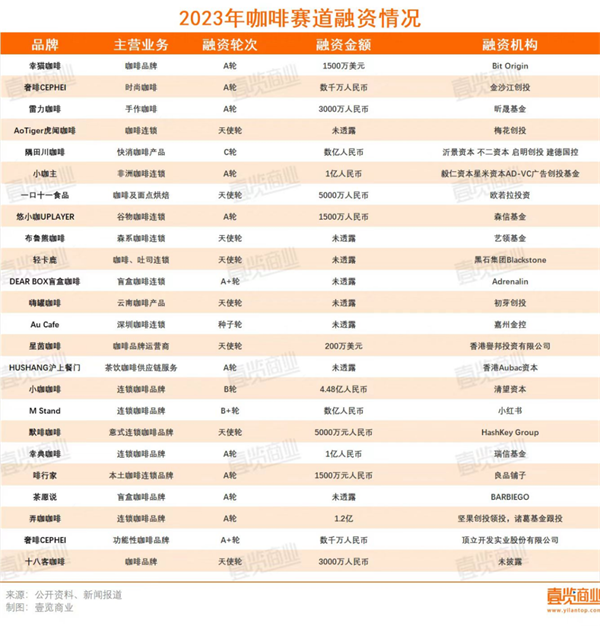

作为国内最火热的消费赛道,在2023年,咖啡赛道共发生24起融资,累计金额17.31亿元。

总体来看,咖啡赛道的融资正在不断朝向垂直化、细分赛道发展。例如,茶愿说定义为盲盒咖啡品牌、蓉小乔咖啡主打果咖、奢啡CEPHEI主打功能性咖啡。显然,现阶段,没有特点的咖啡品牌将很难吸引资本的加入。

受到资本青睐的咖啡赛道,同样吸引了新茶饮品牌的注意力。

据壹览商业统计,至少有7家新茶饮品牌已拥有自家咖啡业务线。其中6家茶饮品牌推出了旗下咖啡子品牌。蜜雪冰城是最早推出咖啡子品牌的企业,早在2017年蜜雪冰城便推出了咖啡子品牌幸运咖,截止目前全国已拥有2781家门店。

今年以来,新茶饮迈向咖啡的现象更加普遍。年初,古茗推出闪萃咖啡系列,4月沪上阿姨推出子品牌沪咖鲜果咖啡,11月末茶饮品牌茶百道则是被爆出正在尝试旗下咖啡子品牌咖灰。

香颂资本董事沈萌曾指出:“茶饮新投资咖啡项目,是在当前已经白热化竞争的咖啡市场以己之短攻彼之长,需要投入更多资源与现有品牌抢夺份额,但如果是投资现有品牌,则是将自己在茶饮领域的资源与咖啡品牌做资源整合,争取‘1+1>2’的目标。”

除了茶饮的虎视眈眈,其他赛道也在入局连锁咖啡赛道。

时尚品牌和咖啡店强强联手成为潮流:8月,Vans与咖啡店品牌GREEN HOUSE在广州开设“GREEN VANS 限时咖啡店”;6月份,国际奢侈品牌LV(路易威登)和中国咖啡品牌Manner在上海开出联名限时书店。11月,眼镜品牌Ray-Ban雷朋中国首家品牌体验店在上海市中心淮海路开业,与此同时,全国首家雷朋咖啡也正式开业,据悉,其门店主要产品为意式咖啡。

除了时尚圈外,脑白金也想试水咖啡赛道。11月末巨人集团旗下脑白金咖啡首家快闪店,在上海市淮海中路武康大楼邮政所开业。据了解,该快闪店由脑白金与合作伙伴共同打造,为期一个月。脑白金品宣负责人向媒体表示表示,试水咖啡,正是脑白金品牌年轻化的一次新尝试。

资本青睐、大量品牌跨界背后,却有大量咖啡门店倒在了2023。

3

闭店、淘汰

相较新茶饮赛道,壹览商业长期追踪的20家连锁咖啡品牌的厮杀更为激烈。诸多品牌出现了大规模关店的情况。比如,挪瓦咖啡相较与2022年底门店数少了500余家;不眠海去年全年仅开出5家门店,总体门店量减少25家;太平洋咖啡近三年新开店面逐年递减,2023年更是规模缩水三分之一;另外,Seesaw coffee、Double Win Coffee整体数量也呈负增长。

咖啡品牌们,各有各的难。

以不眠海为例,壹览商业认为,不眠海咖啡一年仅开5家店,与其母公司便利蜂的营业状况脱不了干系。2021年5月,便利蜂以“店中店模式”推出饮品站“不眠海Sober Hi”,并在随后两月快速扩张至200余家。高峰期,不眠海的数量一度在500家以上。

然而,不眠海和便利蜂,到底是“一荣俱荣、一损俱损”。2022年起,便利蜂开始收缩阵线。截至去年4月,关店数量已经达到1000家。在便利蜂自身都难保的情况下,不眠海咖啡的发展自是更难乐观。据悉,部分便利蜂门店当中,不眠海咖啡的各类设备已经停运。

而背靠华润集团的太平洋咖啡,最终也没能“大富大贵”。

借助华润资源,太平洋咖啡先后在2012年、2014年分别与华润银行、上海仁济医院合作,首次推出咖啡银行、医院咖啡店等新型业态。

2016年,太平洋咖啡成功挤掉Costa成为行业老二,被誉为星巴克最大竞争对手。到2017年时,太平洋咖啡步入巅峰时刻。它们在全球开出近500家门店,并且形成了太平洋咖啡直营店、特许加盟业务以及企业咖啡服务业务三条业务主线。

然而,太平洋咖啡还是没能遭住“低价咖啡”的冲击。

瑞幸等一众咖啡品牌的入场,改变了很大一部人群对咖啡的消费观,定位高端饮品的太平洋咖啡,还来不及培养出星巴克这样的人群心智,自身的产品、品牌营销没跟上,自然就被时代甩下了。

当然,被低价咖啡冲击到的,还有数不胜数的独立咖啡馆。

据美团统计,在全球咖啡馆数量最多的上海,今年独立咖啡店的数量首次出现了减少,在咖啡总店数中的占比由去年的60.1%跌至55%。

一方面,连锁咖啡品牌在选址、定价、成本、营销曝光等方面构成了对独立咖啡店的多维打击。另一方面,线上电商对于独立咖啡店也冲击巨大。线上电商不仅可以提供性价比极高的各种咖啡产品,还能够帮助用户布局家庭咖啡解决方案,都给了消费者更多替代选项。

一位杭州的独立咖啡店店主告诉壹览商业,自己的店面原位于办公园区对面,几个月前,这条街被整改定位成“特色咖啡街区”,招商进来的全都是瑞幸、库迪、manner 咖啡等连锁咖啡品牌,目前自己的店面也快“活不下去了”。

大量咖啡店闭店背面,势头正猛的咖啡品牌们,正绞尽脑汁地抢夺更多市场。

4

差异化布局

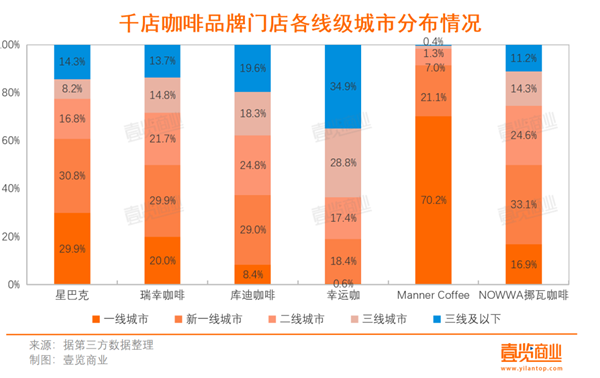

在城市选址,以及不同线级城市的门店分布上,可以窥见连锁咖啡品牌们的策略规律。壹览商业选取星巴克、瑞幸、库迪、幸运咖、Manner咖啡以及挪瓦咖啡六家千店品牌作为代表,来分析其各自的门店分布策略。

六个品牌当中,门店规模量更大的瑞幸、星巴克、库迪在各线级城市的门店分布也更均匀,而门店数量相对较少的幸运咖、Manner咖啡以及挪瓦咖啡,则更需要考虑将有限的门店有所侧重的进行布局。

例如,蜜雪冰城旗下的幸运咖沿袭了蜜雪冰城浸入下沉市场的打法,将重点放在三线及三线以下城市,一线城市门店占比仅有0.6%。

定位精品咖啡的Manner咖啡则将70.2%的门店都布局在了一线城市,将20.1%的门店布局在了新一线城市。

据第三方数据,挪瓦咖啡目前有1000余家门店,尽管和头部咖啡品牌相比门店量偏少,挪瓦咖啡在各县级城市依旧维持相对平衡的门店分布,更多把新一线城市以及二线城市作为自己的扩张重点。

从具体门店选址来看,客单价更高的星巴克和Manner 咖啡偏向聚焦开出商场门店,据第三方平台数据,星巴克的商场店占比48.0%,Manner Coffee 的商场店占比36.4%。乡镇门店总体占比较低,星巴克和Manner 咖啡的乡镇门店都仅占0.9%。在交通枢纽店这一板块,星巴克是布局该类场所最多的品牌。

瑞幸、库迪和幸运咖选择了更则符合其低价属性的门店布局策略,走向乡县及学校。瑞幸、库迪、幸运咖商场门店的占比分别为18.3%、12.0%、8.3%,逐个递减,在乡县门店的布局分别是10.6%、15.8%、20.7%,逐个递增。值得注意的是,瑞幸、库迪、幸运咖的客单价也是瑞幸>库迪>幸运咖。

整体来看,在过去一年咖啡行业最大的变化就是,咖啡真正的融入了国人的生活。低价咖啡的流行使消费者们的生活方式发生了改变,对咖啡的接受度也日益提升。行业内的各格品牌,也从多方面着手,不断提升其影响力和竞争力。可以预判,今年的咖啡赛道,竞争将激发激烈。

编者按:本文转载自微信公众号:壹览商业(ID:yilanshangye),作者:李彦

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT