全国首店落地腰斩,2023年品牌们怎么了

作者|宋歌 来源|壹览商业(ID:yilanshangye)

导读:2023年全国首店落地情况与2020年基本齐平。

2023年遇冷的消费行业,并没有打乱品牌们新开首店的步伐。

据壹览商业不完全统计,2023年全国37个城市一共新开出约200家“全国首店”。

从城市分布来看,全国首店仍主要聚焦在一线及新一线城市。其中,上海的首店数量为84家,占比高达42.2%,仍位居首位。紧随其后的北京、浙江、广东,全年分别有22家、14家、13家全国首店落地。

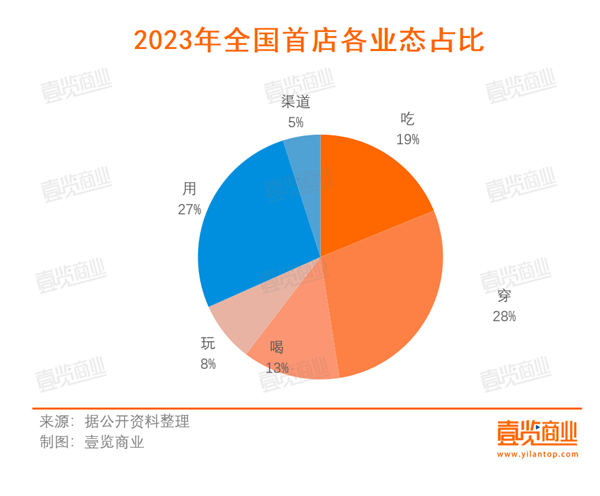

从业态分布来看,2023年行业大热门依旧是吃喝类,加起来共有65家全国首店,占比约为32.66%。服饰类和用品类新开门店数量则分别位居第二、第三,全国首店数量分别为57家和53家,占比分别为28.64%、26.63%。算下来,吃、穿、用三大项业态加起来,包揽了超过9成的全国首店。

从品牌属性来看,中国本土品牌(含港澳台)共有110家,占比为55.27%,远低于2022年和2021年。此外,海外品牌布局中国市场的步伐也正在变慢,与去年相比,各类型首店数量少了59家,同比减少39.59%。

1

全国首店落地数同比下跌50%

在过去一年,其实全国首店新增情况并不乐观,整体数量远不如2022年。

壹览商业数据显示,2023年全国首店开业情况与2022年400家相比减少了50%,基本与2020年的187家处于持平状态。事实上,2023年上半年与2022年同期相比差距并不大,1-2月全国首店开店数量仅相差两家,3-4月全国开店数量则是高于上一年同期水平。

然而,进入5月后,各地新开全国首店数量明显直线下滑,远不及2022年同期。尤其9月和10月,通常被认为是开店的黄金期,但新增全国首店数量非但不及往年,甚至比不上其他月份。2023年9月是全年中与往年差距最大的月份,全国首店新增数量为20家,比2022年同期相比减少70家,同比下降77.78%。

在壹览商业看来,全国首店新增数量下滑如此严重,主要可能在于以下两个原因。

首先,今年以来,消费者消费更加谨慎。据国家统计局数据显示,2023年以来,国内零售业在各项促消费政策的支持下,实体零售正稳步改善。1-12月份,限额以上零售业单位中便利店、专业店、品牌专卖店、百货店零售额同比分别增长7.5%、4.9%、4.5%、8.8%。但与此同时,部分细分赛道的线下门店经营情况并不乐观。

据壹览商业不完全统计,2023年前三季度,实体零售多个业态中有超2700家门店关闭,其中仅商超业态便关店100多家,涵盖27家企业。尤其餐饮行业,关店情况更为严重。据企查查数据显示,截至2023年12月21日,国内餐饮企业的注销吊销量高达126.5万家,比2022年全年餐饮企业注销量2倍还多。

其次,消费者的谨慎,让各大品牌开布局线下也愈发谨慎。

2

衣食仍是热门业态

众所周知,“民以食为天”的观念已经深刻进中国人的骨髓里,因此餐饮行业多年来都保持着较高的销售额。

据澎湃新闻报道称,商务部消费促进司负责人称,2023年1月到12月,餐饮收入5.29万亿元,同比增长20.4%;居民人均服务性消费支出增长14.4%,占人均消费支出比重达45.2%,比上年提高2.0个百分点。

2023年国内一共有多达34个细分业态开设全国首店,细分业态数量再次创下新高,处于百花齐放的状态。其中,餐饮、美护个体、服装类等业态始终表现不俗。

全年共引进65家餐饮品牌全国首店,占比为32.66%,与去年基本不相上下。餐饮业态包含餐厅、咖啡、新茶饮、烘焙、零食、酒水六类细分业态,年内各业态分别新开34家、13家、11家、1家、4家和2家全国首店。

餐饮行业全国首店多以跨界融合为主,譬如美国披萨品牌棒约翰在上海武夷路开设了全国首个骑行主题店;乌苏啤酒开了首家烧烤体验店乌苏大大大烤,实现烧烤+啤酒的跨界融合;杭州中大银泰巴布亚企鹅餐厅,直接在餐厅里养企鹅,并推出了各色企鹅造型美食,让顾客可以近距离接触企鹅同时还能享用美食。

除了餐饮业态外,以美妆个护、服饰类为主的零售业态表现也很突出。在过去的一年,美妆个护业态一共开了21家全国首店,占比高达10.55%;服饰类业态则新开了55家全国首店,占比为27.64%。

服饰类业态中落地的全国首店中不乏各类创新概念店,包括蕉下的首家街边概念店、无印良品的首家农场概念店和潮宏基品牌首家非遗花丝概念店等等。

而明星创立的潮牌品牌新增全国首店也不少,包括男明星白敬亭个人品牌GOODBAI、韩国女星郑秀妍个人品牌BLANC&ECLARE、男明星黄子韬自创年轻潮流品牌YKYB和五月天主唱阿信创办的潮牌STAYREAL。值得一提的是,STAYREAL线下店曾在一年前撤离北京西单大悦城。此次重新回归的STAYREAL是以STAYREAL PARK为主题的限时快闪店,不但引进了限定服饰还增加互动体验。

作为物以稀为贵的全国首店,要想真正撬动消费者的需求,除了撩拨消费者好奇心外,依旧还是集中在消费者的日常所需领域,才能真正实现双向奔赴。

3

华东地区深受品牌偏爱

从区域分布来看,全国首店入驻区域主要集中在华东地区,为114家,占比高达57%。紧随其后的区域分别为华北、华南、西南和华中地区,全国首店入驻数量分别为25家、19家、15家和14家。而西北、东北和东南地区新增加的全国首店数量均为个位数。

各大品牌争相将华东地区作为其全国首店的入驻区域,无疑与地区的经济活力密不可分。据华顿经济研究院发布数据显示,华东地区的经济发展和城市综合实力在最新的综合百强城市排名中均处于领先地位。

壹览商业认为,华东地区是全国商业的中心地带,其商业城市规模庞大,零售市场广阔,销售额位居全国之首。同时,华东地区还拥有大量的商业载体,包括购物中心、百货商场、商业街区等,这些商业载体类型丰富,能够满足各种消费需求。此外,华东地区的消费人群也十分多元化,这群消费者大多追求时尚和品质,是引领全国消费潮流的重要力量。

全国首店争相集中入驻的基础因素除了消费创新外,与制度创新其实也密不可分。譬如上海就曾邀请多部门专家,结合现行法律规范和上海发展实际,参与制定了《上海市焙炒咖啡开放式生产许可审查细则》,确保星巴克烘焙工坊首店成功落户。

与去年相比,东北地区的全国首店数量成功实现零突破,年内新增加4家全国首店,分别位于长春、吉林、沈阳和大连等4个城市,主要集中在餐饮方向。可以看出,全国首店的落位思考不再局限于城市的经济情况,也会考虑中小城市存在着潜在消费力,进行广撒网、多布局,致力于实现全国首店的最大经济效益。

4

国外品牌正在崛起

在过去的一年,中国品牌全国首店新增数量占比明显降低,而国外品牌全国首店新增数量比例却显著提升。

据壹览商业不完全统计,2023年国内新增加的全国首店中,本土品牌约有110家,包括蜜雪冰城、混知书店、AOXMED瑷科缦、361度等,海外品牌约有89家,包括植村秀、无印良品、乐高等。

众多海外品牌中,不少品牌选择在中国开设亚洲首店甚至是品牌全球首店,譬如户外运动品牌Moovi推出了亚洲首店动力美学博物馆,护肤品牌SENSAI推出了全球首家品牌旗舰店,西班牙美妆品牌CAROLINA HERRERA 开设亚洲首家旗舰店等等。

主要面向成年人的玩具收藏品牌TAMASHII NATIONS, 1月份时在上海落地其全国首店,也是该品牌的首家海外旗舰店。TAMASHII NATIONS自2008年推出以来,发售了包括“超合金”、“S.H.Figuarts”系列在内多种类机器人和公仔,并凭借庞大的产品阵容和高品质产品质量,备受日本乃至全世界顾客的喜爱。而这次在上海落地的全国首店,也为上海粉丝提供了互动平台,增加更多体验感。

还有不少海外品牌为了寻求增量,也在中国探索新型门店。

譬如奢侈品牌迪奥在上海前滩太古里成立了CAFÉ DIOR门店,该门店除了提供咖啡外,还会提供融合法餐与亚洲风味的菜肴和甜点。价格也延续了迪奥高端定位,比较偏贵。据大众点评显示,CAFÉ DIOR的客单价为356元,性价比并不高。

在壹览商业看来,海外品牌全国首店占比增加,与国内经济发展活力提升密不可分,也是国内商业正不断走向成熟的重要标志,更有助于国内加快建设更多具有全球重要影响力的消费中心。

编者按:本文转载自微信公众号:壹览商业(ID:yilanshangye),作者:宋歌

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT