贾玲带火减肥赛道,Keep能接住“泼天富贵”吗?

作者|周佟 来源|趣解商业(ID:qujieshangye)

“贾玲概念股”KEEP有救了?

#贾玲硬拉120公斤#、#跟着贾玲打梨球#、#看完热辣滚烫运动热情拉满#……

一年减肥一百斤的贾玲,在助力《热辣滚烫》成功登顶春节档票房冠军的同时,也点燃了全民的健身热情,将一个又一个关于健身的话题送上了热搜。

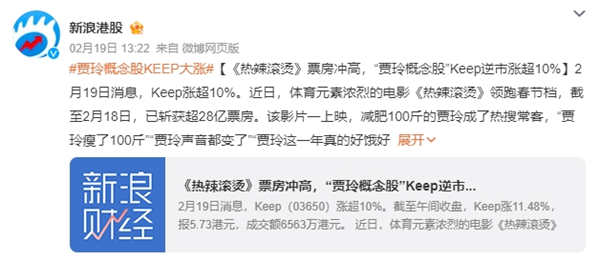

受此影响,有着“中国运动科技第一股”之称的KEEP(3650.HK)也受到了投资者的关注,其表现在消费市场和资本市场均有体现,还被不少网友戏称为“贾玲概念股”。

图片来源:微博截图

值得一提的是,KEEP还在2月14日公布了自己的股份回购计划,消息一经发布,当天港股开盘后一度涨超15%,收盘报3.90港元/股;2月15日冲高回落创下上市来新低3.450港元/股后,16日收盘大涨32.47%,报收5.140港元/股。到了2月19日,股价又再度上涨7%,报收5.50港元/股。

但好景不长,2月20日港股开盘后,KEEP便止步两连涨;截至当天收盘,公司股价报5.3港元/股,下跌3.64%,公司总市值约27.86亿港元。

图片来源:东方财富截图

自2023年8月,KEEP股价创下42.40港元的高点后,已经连续暴跌了6个月,最大跌幅达到了91.86%;除了宏观市场环境的因素,营收下滑、利润减少成为了KEEP连续下跌的导火索。自其2023年7月12日登陆港交所,上市还不满一年,KEEP这是怎么了?贾玲带火“减肥赛道”之后,KEEP“有救”了吗?

01.

因“减肥”而生,

连续多年亏损

尽管贾玲一再强调《热辣滚烫》不是一个关于减肥的电影,但事实是“贾玲减肥100斤”的确是这部电影最大的营销卖点,也是健身圈近期持续热议的话题。

Keep的诞生,也是因为减肥。

2014年初,在北京信息科技大学读书的王宁,因为被女朋友抛弃,痛下决心要减肥;此后王宁花费了6个多月的时间,成功将体重从180斤减到了130斤。

目睹了王宁的变化,有减肥需求的同学们,开始接二连三的跑来向他讨教;王宁由此察觉到了商机:为什么不可以做一款产品出来,把运动和减肥的知识传播得更广,帮助更多的人呢?

有了想法的王宁,带着产品原型图四处寻找投资人。是时,根据世卫组织的研究统计,中国已成为世界第二大肥胖国,4600万成人“肥胖”,3亿人“超重”;在此背景下,总规模3000亿元、每年增速超20%的减肥行业,正受到越来越多的关注。

早在2013年就投资过一款名为“爱瘦”APP的泽厚资本,对这一赛道很是看好,于是就投了300万元给王宁做天使投资;很快,在2015年2月4日,Keep APP赶在春节前上线。

和“爱瘦”APP不同,Keep并没有将关注点完全放在减肥上,而是聚焦那些想要运动又没有时间去健身房以及不知道该如何正确健身的人群。Keep通过依据场景、健身目的、有无器械,编排出各类标准训练计划,并录制成视频进行展示,让用户对照APP就可以随时随地完成锻炼。

精准的定位,再加上完全免费,Keep上线后仅用105天,就收获了百万用户;随后,又迅速完成了四轮累计超五千万美元的融资,连腾讯都成为了它的股东。

图片来源:IT桔子截图

2017年3月,钟爱健身的苹果公司CEO库克,在到访北京时,亲自登门拜访了这个“App store优秀应用的代表”,把Keep送上了舆论的焦点;在当年8月,Keep官方宣布注册用户数突破1亿,成为了国内首个用户数破亿的运动类APP。之后,KEEP在资本的青睐下,又获得了多轮融资,并在2023年7月12日成功登陆港交所,按发行价28.92港元/股计算,公司市值达到了150亿港元。

巨额融资支撑,用户及收入逐年增多,但KEEP仍然没有实现盈利。据其招股书显示,2019年至2022年期间,KEEP经调整亏损净额分别为3.66亿元、1.06亿元、8.27亿元、6.67亿元,共计19.66亿元。

作为一个运动健身APP,Keep的营收主要来自三个方面。

首先是广告收入,这也是APP类产品最基础的变现手段,用户越多广告价值越大。其次是产品销售,从健身服装到器械甚至配饰,只要是和运动健康有关的产品,几乎都在Keep的售卖范围之内;这也是Keep目前最主要的变现手段,营收占比近五成,因此也被外界戏称其是披着科技外衣的“线上运动超市”。

图片来源:Keep APP截图

值得一提的是,受到贾玲及其电影《热辣滚烫》的带动,近期大众的健身积极性显著提升;据“趣解商业”了解,春节假期期间,KEEP天猫旗舰店单车环比增长219%,跳绳环比增长487.82%,瑜伽垫环比增长182.45%,壶铃环比增长325.74%。

虽然,卖货收入撑起了Keep营收的半壁江山,但有市场人士指出,Keep的自有品牌在价格、供应链、品控、渠道方面,与小米、华为等相比,并没有太大优势。

还有就是付费课程和付费会员了,这也是被Keep团队视作“竞争优势”的地方。据“趣解商业”了解,在Keep成立之初,与其功能相近的运动APP,还有“咕咚”和“悦跑圈”,后两者在跑步人群中都有相当的影响力;但在健身方面,愿意投入大量精力制作原创视频的,Keep首屈一指。凭借这一优势,2018年时Keep推出了会员系统,并精选出部分课程需付费观看;经过几年的发展,来自这部分的收入,基本追上了售卖产品的收入。

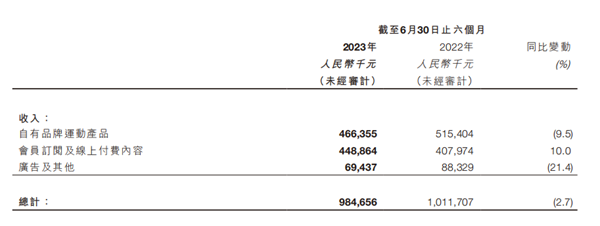

根据2023年半年报数据,KEEP来自“自有品牌运动产品”的收入4.66亿元,“会员订阅及在线付费内容”收入4.49亿元,“广告及其他”收入0.69亿元,其中“会员订阅及在线付费内容”收入占总营收的比例达到了45.63%,创下了历史新高。

02.

内容优势不再,

“卖奖牌”成营收亮点

不过,尽管“会员订阅及在线付费内容”营收占比在不断提高,但Keep的优势却似乎在渐渐减弱;对其造成直接威胁的,不是叮咚、悦跑圈等垂类APP,而是抖音、B站、小红书等社交媒体平台。

图片来源:小红书截图

同样是健身视频,为什么一定要去Keep看?比如拥有海量创作者的抖音,平台上有众多健身KOL,为了吸引用户的关注,他们大都会拿出自己的“看家本领”,用免费“干货”来吸引粉丝。

贾玲在《热辣滚烫》电影的路演中,就提到了“凯胜王”、“猛哥聊减脂”等多个健身KOL,并对他们的视频赞不绝口;帮助贾玲完成瘦身的体能教练刘佳,也借着此次电影的热度,注册了自己的抖音账号分享干货,短短几天就吸粉10万。

图片来源:抖音截图

这些优质的KOL,也是Keep想要引入的资源。这些KOL生产的内容,被称作“PUGC(专业用户生产内容)内容模式”;按照KEEP招股书中的数据显示,Keep平台PUGC课程数量,已由2019年底的140门增至2022年底的17800门,是内容生态的重要组成部分。尽管如此,相比抖音等社交媒体平台平台来,数量仍是远远不及。

此外,按照Keep的合作模式,即便头部KOL选择了入驻,但所提供的内容也很难保证“唯一性”。以Keep官方曾经力推的健身超级IP帕梅拉·莱孚(Pamela Reif)为例,虽然也有部分“独家课程”,但很多健身课程的视频及图文教学说明,在其本人的YouTube、小红书等平台都能够免费收看。毕竟相比抖音等动辄日活七八亿的平台,Keep能为KOL们带来的流量和收入都非常有限。

图片来源:小红书截图

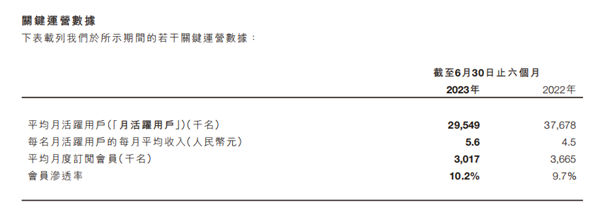

或许也正是因为这个缘故,Keep用户的付费意愿始终不高,根据招股书显示,其平均月度订阅会员,在2021年3季度疫情期间创下415.4万人的高点后,就再也没有增长过;到2023年半年报时,已经降至301.7万人。

同时下降的,还有Keep的月活人数,按照2023年半年报数据,平均月活用户已从2021年的3435.8万人,降到了2954.9万人。这也直接影响到了Keep的其他两项收入。

图片来源:KEEP财报截图

2023年上半年,KEEP来自自有品牌运动产品的收入4.66亿元,同比减少了9.5%,广告及其他收入,更是直接减少了21.4%,降至4.49亿元。

图片来源:KEEP财报截图

比较起来,“会员订阅及线上付费内容”反倒获得了10%的增长,可是会员订阅人数在减少,为什么该项收入反倒会增长?这就不得不提到Keep当前的另一项重要的收入来源了,即被外界称为的keep“卖奖牌”。

近年来国内马拉松赛事越办越多,跑马人群迅速增长。按照马拉松赛事规则,只要能够在规定时间完赛,参与者都可获得举办方颁发的纪念奖牌;虽然奖牌价值不高,但对于个人来说颇具意义。受此启发,由“咕咚”最早发起,将这一模式引入到了线上,脑洞大开的推出了各式各样的“线上马拉松”。

Keep跟进后,将这个模式进一步发展,只要用户支付39元和59元不等的费用报名参与Keep发布的线上体育赛事,比如跑步、竞走、骑行、跳绳等运动项目,在达成相应的运动目标后即可获得Keep设计并颁发的实物奖牌,形式包含奖牌、徽章、手链等。极具匠心的设计和仪式感满满的获取方式,吸引了大量用户参与其中;在小红书上,动辄就有人晒出自己收集到上百块Keep奖牌炫耀,甚至在闲鱼等二手平台,还有Keep奖牌求购交易的信息。

图片来源:小红书截图

就是这样一个极不起眼的营收项目,现今已成为了KEEP重要的盈利点,甚至网络曾一度流传出“Keep卖奖牌入账5个亿”的消息。

尽管Keep曾表示自己并未靠卖奖牌入账5亿,但据其招股书显示,包含2021年四季度以及2022年前五个月在内的八个月,参与Keep虚拟赛事活动的付费用户人数超过110万,商品交易总量超过5000万元。此外,其招股书显示,在线下路跑活动受疫情影响全面停办的2022年,其“线上付费内容”收入达到了3.31亿元,同比增长了3倍,甚至超过了广告收入。

值得一提的是,在“黑猫投诉”平台上搜索“Keep”关键词,截至2月21日,相关的投诉共有23586条,其中最新的投诉中很多都是关于keep自动扣费、奖牌发货慢等问题。

图源:黑猫投诉截图

在2023年半年报中,KEEP虽然没有列出“线上付费内容”的具体营收数据,但也表示,“会员订阅及线上付费内容”同比获得10%的增长,并不是会员订阅增加,而“主要由于虚拟体育赛事所产生的收入增加”导致,并且“每名虚拟体育赛事付费用户平均收入与2022年同期相比增长约30%”。

图片来源:KEEP财报截图

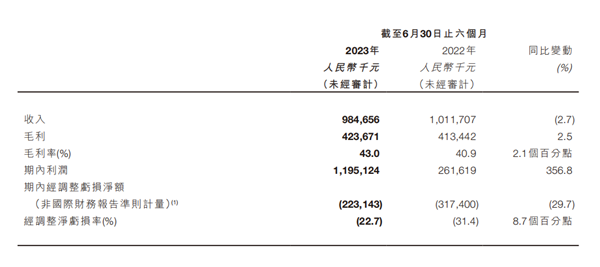

根据这份未经审计的半年报显示,KEEP2023年上半年营收9.85亿元,同比下降2.7%,经调整后净亏损2.23亿元,亏损率22.7%;也是从这份财报发布之后,KEEP的股价便开始了持续6个月的暴跌。

就在2024年2月14日公布此次股份回购计划的前一周,KEEP还发布了一份公告,因为对2023年的财务业绩未能“达成双方均接受的审计时间表”,原会计师事务所“罗兵咸永道”经“友好磋商”辞任,公司重新委任“罗申美会计师事务所”接替其工作。

03.

线上健身行业遇瓶颈,

Keep前路如何?

Keep所面临的困境,并非所在行业中的个例。

泽厚资本早于Keep投过的那家“爱瘦”APP,早已没了消息。比Keep成立更早的“咕咚”,在2018年后就再没有公布过融资消息;此后其还曾“押注”运动手环等智能硬件,但是在华为、小米等玩家入场后,后劲明显不足。

而专注于跑步赛道的悦跑圈,则渐渐把自己转型成了服务线下跑团的工具类产品,提供活动报名签到管理、免费群发短信等服务;其首席执行官梁峰曾公开表态,跟一些泛流量的社交媒体平台相比,悦跑圈“没有任何竞争优势”。

图片来源:微博截图

就连一度被外界视作是Keep榜样的美国互动健身平台Peloton,日子过得同样艰难;公司股价在美国疫情大爆发的2020年12月创下171.09美元/股的高点后,连跌三年,目前仅剩下4.54美元/股,市值缩水超过97%。

就在主打线上健身的企业们集体遭遇困境的同时,先在线下布局健身房,后推出线上健身品牌的“乐刻”,似乎正在为行业寻找到另一条出路。

乐刻主打的是高性价比社区式健身房,用户月付239元就可以不限次随时前往线下门店使用各种器械健身;想要教练指导的,也可以通过APP预约团课或是1对1的私教课。

在这套模式下,乐刻线上APP虽然也有社区、有商城,但根本上还是在为线下门店服务的,这样一来就将线上流量盘活了。按乐刻官方宣传,目前乐刻已进驻了全国20多座城市,门店超过1000家,在疫情最为严重的2021、2022年,仍保持了增长。2023年7月,乐刻运动启动了“百城万店”战略,计划未来5年内门店数量增至10000家。

发力线下,Keep也不是没有想过。早在2018年上市前,公司就推出了全自营的线下健身品牌Keepland,高峰期在北京、上海等地开出了近20家门店。或许是因为运营成本过高,2021年,Keepland推出“Keep优选健身计划”,与第三方线下健身房合作,向轻资产转型。

在新的合作模式下,线下健身房提供团操课场地,Keepland负责提供团课教练和课程代运营,通过App给予流量支持,双方合作经营。初期49元的团课价格,曾为Keepland带来了不少客流;按照KEEP官方的公告,后续还将推动与更多健身房合作,并提供涵盖更多健身类别(如芭蕾舞及拳击)的健身课程。

图片来源:小程序截图

不过KEEP的这部分线下业务,在其招股书中并没有单独列出,一直被归为“广告及其它”;2023年上半年该项营收为6943万元,同比下降了21.4%。KEEP副总裁曾子豪曾在接受媒体采访时曾表示,KEEP目前还未在线上流量和线下场景的融合方面找到更加高效的搭配方式,但是线下的健身场景绝对是必不可少的一环,“所有的运动健身最终都无法脱离物理空间存在”。

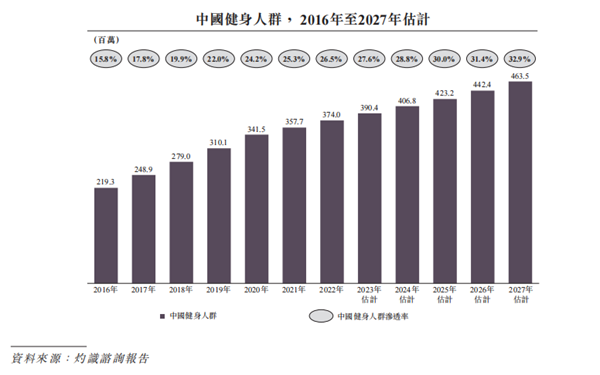

KEEP曾在招股书中引述了灼识咨询的一份报告,其中特别提到,2022年中国拥有世界上最大健身人群,达3.74亿人,预期到2027年还将增至4.63亿人;同时,2022年中国健身人群的平均年支出仅为2518.3元,远低于美国人均16425.2元的水平,“显示出强大的增长潜力”。

图片来源:Keep招股书

面对这巨大的增长空间,以及贾玲电影《热辣滚烫》带来的“泼天富贵”,究竟谁能抓住这一波机会,会是KEEP吗?

你觉得Keep的体验如何?欢迎留言讨论。

编者按:本文转载自微信公众号:趣解商业(ID:qujieshangye),作者:周佟

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT