科沃斯VS石头科技:扫地机器人的“通缩战争”

作者|Adam 来源|锦缎(ID:jinduan006)

科沃斯与石头科技,同为扫地机器人的头部企业,2023年的两份业绩预告展则现出大相庭径的经营成果:科沃斯扣非归母净利润同比减少11.1亿元至11.9亿元(-68.27%~-73.19%),而石头科技扣非归母净利润则同比增加6.31亿元(+52.71%)。

作为国内扫地机器人龙头的科沃斯大概率被石头科技弯道超车,一片蓝海之下短短两三年风云际变,背后的逻辑是什么?

在我们看来,现象背后的实质在于:扫地机器人市场正在不可避免地走向“通缩”。

01

蓝海下的技术红利

扫地机器人满足了人们对“懒惰”的需求。iRobot在2000年便推出“三段式”清扫结构的扫地机,开启了扫地机器人的商业化,随着技术沉淀和产品的智能化迭代,被越来越多消费者认可。

根据Euromonitor数据显示,2022年全球(除中国)扫地机市场规模约43亿美元,2017年至2022年CAGR为16%,其中北美、西欧分别占总销量的41%和31%;从全球范围来看,除美国渗透率近14%外,大部分国家/地区的渗透率不足10%,而国内仅有5%左右,真可谓一片蓝海。

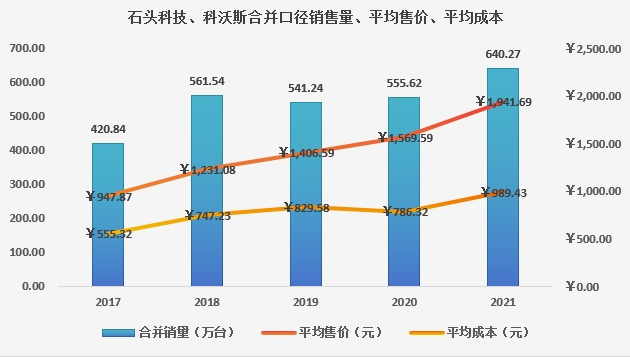

2017年至2021年,石头科技和科沃斯在扫地机器人业务上整体呈现“价量齐升”的繁荣景象,合并营业收入从39.89亿元增长至124.32亿元(增幅为211%),其中:

(1)合并销量:从420.84万台提升至640.27万台,增幅为52%;

(2)合并平均售价:从947.87元/台提升至1941.69元/台,增幅为105%;

(3)合并平均成本:从555.32元/台提升至989.43元/台,增幅为78.17%;

从平均售价的增幅超过平均成本的增幅来看,在2017年至2021年期间两家厂商整体都在享受着技术红利:即快速迭代的产品随着功能完备(早期可是无头苍蝇般的随机游走)被消费者认可并接受了制造端硬件成本(堆积了各种传感器)的转移和技术溢价——成就了以价格为主,自然渗透率为辅的美好格局。

02

溢价拐点

2022年,石头科技、科沃斯销售量分别同比减少20.35%和12.93%,但平均售价则提升44.16%和32.47%,推动营业收入分别同比增长14.83%和15.34%。

平均售价中枢的大幅提升主要在于2022年各大厂商陆续推出基站式产品并迅速成为主流,而基站型产品将“释放劳动力”再次提升一个台阶(不再需要人去清理机器,满足自集尘、自清理等实用功能),功能的丰富也提高了硬件成本。

但对比石头科技和科沃斯的边际效应却不同:石头科技平均售价涨幅高于平均成本,依旧享受技术红利;科沃斯在这次产品“大跃进”中却连成本都无法覆盖。从“价量齐升”到“价增量减”的转变的主要因素在于价格中枢的大幅提升(远离大众),在经济疲软下可选消费品(涨价)弹性大幅提升。

然而,从这次产品在实用性上的大幅提升中两大头部厂商出现了分化,在科沃斯的经营数据中看到了技术红利的溢价拐点。从实用性上看,基站型产品可算是扫地机器人产品进入成熟阶段,即已经满足了消费者对这一产品的核心需求:在打扫环节(功能上)已经彻底将人释放。

03

“石欢喜”与“科悲伤”背后

石头科技和科沃斯都发布了业绩预告,石欢喜2023年增收且增利(营收增长30.55%,利润增长52.71%),而科悲伤则大概率增收减利赚了个吆喝(利润减少68.27%~73.19%)。

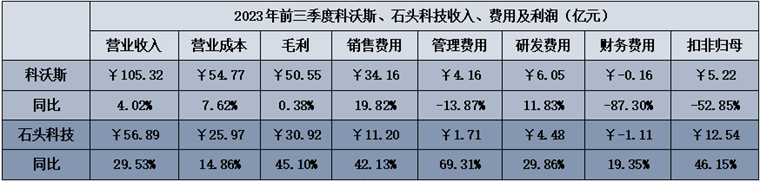

回看2023年前三季度数据:石头科技营收同比增长29.51%,毛利率降1.74个百分点至48%,净利润增长46.07%;而科沃斯营收同比增长4.02%,毛利率升5.83个百分点至54.35%,净利润减少52.85%。

石头科技和科沃斯的双向而行的核心因素有两点:

1、市场分化:2023年海外需求增长且对“中国智造”支付更高溢价,石头科技在其业绩预告中称“境外收入实现较快增长”,而石头科技海外业务占比更高(2022年为52.54%)且海外业务毛利率高于国内(53.1% vs 45.1%);

但国内市场疲软且价格中枢下降,科沃斯在其业绩预减公告中称“受国内行业产品均价下行影响,公司扫地机器人及洗地机产品毛利率水平较上年同期有所下降,叠加公司在国内扫地机器人市场中低价格段降本款产品布局有所缺失,从而对公司整体盈利造成影响”,而科沃斯国内业务占比较高(2022年为66%)且国内业务毛利率高于海外(55.18% vs 44.65%)。

2、销售渠道不同:科沃斯几乎全部都是直营销售且线下布局大量门店(2022年线下业务占35.89%),而石头科技则以经销为主(2022年占65.8%)且线上销售为主。

2023年国内扫地机器人价格带的下探对科沃斯影响更大主要在于实体店产品平均售价降幅高于线上(科沃斯2023年中报中称:基站型产品线上价格同比下降8.4%,线下下降15.7%;全能型产品线上价格同比下降20.6%,线下下降22.4%)。

从短期而言,科沃斯承担大量的线下运营成本一方面在于“贴近用户”,另一方面在于其品类比石头科技更多;从长期去看,新品类放量将有助于摊低固定的运营成本,但石头科技也已经开始布局线下了。

04

价格战与“通缩”

2023年,扫地机器人市场格局的分化(海外“价量齐升”,国内“以价换量”)在未来大概率一起奔向价格战与通缩。虽然行业渗透率较低(量的增长空间还很大),但扫地机器人在实用性上已经达到技术节点,在已经实现完全释放双手的未来很难再将硬件成本转移,或者说很难再享受技术迭代的红利。

“以价换量”其实就是价格战的美化,国内产品价格带的下探就是厂商之间对渗透率的快速推动。并且,随着产品成熟化定型之后,更要忍耐无法避免的通缩:

(1)产品价格带将呈现橄榄球型;(2)主流产品的价格中枢将会持续下探到一个合理的毛利率水平(以空调、电冰箱、洗衣机等为例,成熟产品的毛利率大概在25%~30%)。

艾弗雷特·罗杰斯(E.M.Rogers)在20世纪60年代提出著名的创新扩散理论,其中的创新扩散曲线将消费者群体分为:创新者、早期采用者、早期大众、晚期大众和落伍者。

在新的产品被创造出来后,狂热者(发烧友)只看产品不看价格,早期采用者对价格和价值也不敏感,但早期大众则会考虑实用性,晚期大众进一步追求性价比,落伍者将享受通缩。

想想看,10年前花3000块钱买一台空调(算早期大众),而今天花3000块钱买一台空调(算落伍者),随着空调的技术红利消失,如今这3000块钱的空调不论是在功能上还是能耗上都要比十年前的优秀,这种通缩表现不为人的意志转移。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:Adam

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT