中国CXO还有未来吗?

作者|林药师 来源|医曜(ID:yiyao-jinduan006)

谈到中国医药产业,以药明系为代表的CXO公司们绝对是一个绕不开的话题。

中国CXO公司,赚的是全球药企的钱,因此他们曾被投资者寄予无限期望。可随着国际大环境的趋紧,中国CXO正面临药企需求骤然下降的风险。

从公司经营角度考量,对CXO公司们来说国际大环境的变化属于实质性利空,是存在业绩进一步滑坡风险的。此种悲观情绪中,药明康德、药明生物、凯莱英、康龙化成等公司的股价已经跌至历史底部区间。

毫无疑问,对于CXO公司现阶段表现,市场几乎一边倒地看空。但投资并非简单的人云亦云,它实则反映的是市场预期的变化,可以说目前投资者情绪已经反映出了这个行业遭遇的实质性利空。

中国CXO公司还有未来吗?想要搞清楚这个问题的答案,投资者必须要学会“看山不是山”,CXO公司们的意义注定在于公司本身之外,或许我们应该先搞清楚CXO是如何崛起的。

01

仿制与创新的博弈

单就CXO这个概念而言,它绝对是一个较为新颖的事物。最早的CXO公司诞生于20世纪80年代,其实则是仿制药与创新药相互博弈的产物。

现代美国药物开发体系是由FDA一手建立的,最早的起源可以追溯至1938年推出的《联邦食品、药品和化妆品法案》。不过,大多数医药人士还是认为,真正的分水岭应该从1962年推出的《基弗里-哈里斯修正案》算起,正是这部修正案确定了现代医药研发体系的整体框架。

沙利度胺是由西德制药商梅瑞尔公司在1957年研发的新型镇静剂,并作为处方药在欧洲上市。由于公司声称几乎没有副作用,因此这款药物当时被很多医生用来减轻孕妇妊娠早期孕吐反应。

在欧洲、南美等20多个国家上市后,沙利度胺开始于1960年着手登陆美国市场。FDA的凯尔西医师负责沙利度胺的上市审批,但她却认为沙利度胺的临床数据并不充足。尽管梅瑞尔公司以沙利度胺已经在欧洲上市多年为依据证明疗效,并向FDA高层持续施压,但最终凯尔西并没有妥协。

就在梅瑞尔公司努力寻求美国上市的时候,那些在欧洲服用过沙利度胺的孕妇开始出现越来越多的畸形“海豹”婴儿,最终德国专家证实这种畸形正是因为服用沙利度胺造成的,这则骇人听闻的事件最终促动FDA全面改革。

1962年,FDA正式推出《基弗里-哈里斯修正案》,明确新药上市需要经历两个审批环节,并被沿用至今。首先,新药必须在动物实验结束后,开启临床试验,并需要进行申请直到获批,这也就是今天的新药临床申请(IND)环节;其次,新药最终上市前必须经历三期临床试验,直到临床成功获得批准才能上市,即新药上市申请(NDA)环节。

自此之后,创新药研发难度骤然提升,开发周期也明显拉长。由于创新药存在失败风险,因此不少企业都暂时放弃新药研发,而是更专注于仿制药的竞争。

当时的创新药企有多难?在聚焦研发的同时,它们还必须时刻警惕来自于仿制药的竞争,稍有不慎一款品牌药就是会被仿制药所摧毁,这种竞争最终在1983年因罗氏诉讼案而达到顶峰。为了平息仿制药与创新药之间的利益,FDA在1984年推出了《药品价格竞争与专利期补偿法》,在明确创新药拥有更长的专利保护期的同时,也简化了仿制药的申请流程,平衡了双方利益。

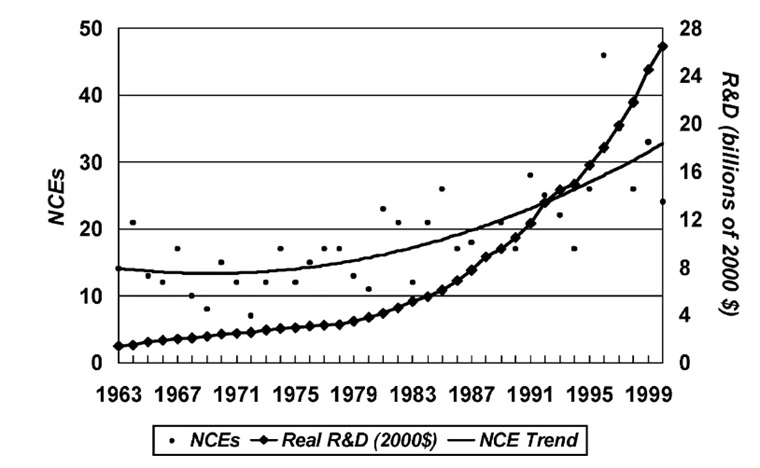

创新药价值得到了FDA的保护,因此众多药企开始投身于这一前沿创新领域,所带来的结果就是临床数量大幅增加,美国I期临床试验的药物数量从1990年的386种增加到2000年的1512种。临床数量的全面提升导致两个结果,第一药企研发投入大幅增加;第二上市药品的数量持续增长。

图:美国医药产业总研发成本与上市新药数量

需求的天平决定了价格的高低。当药企研发投入意愿明显增强,单场临床试验的成本也就持续增加。80年代初,一款创新药的平均成本不足4亿美元,而到了1990年这项数据提升至8亿美元,如今更是攀升至24亿美元。

伴随研发成本的不断攀升,药企对于效率的追求也在不断提高。试想一下,24亿美元的研发投入,每晚上市一天可能就是数百万美元的成本损耗,还会面临来自于对手的竞争,因此药企总是将研发效率放在很重要的位置。

概括而论,现代药企在研发中主要遇到两个痛点,其一研发成本,其二研发效率。而这双重因素正是CXO企业的立根之本。

02

全面取代AHC

在CXO模式兴起之前,制药公司实际也会通过与大学学术健康中心(AHC)合作的方式,以此来降低药物研发成本。

AHC是一种由松散医院联盟转变而来的产学研高度整合的“学术—医疗产业复合体”,即拥有医院、试验室和专业研究人员并进行教学的大型综合机构。这种模式最早起源于20世纪30年代区域性医疗机构的整合,后来美国大学开始深入医院兼并,并逐渐形成兼具学术、临床能力的新兴医疗复合体。

60年底至80年代,AHC迎来高速发展期,并逐渐实现现金流的正向循环。相关数据显示,1961年的时候,美国86所医学院开支综合为4.36亿美元,其中高达40%的比例来自联邦拨款;而到了1996年,125所医学院开支总和高达320亿美元,联邦拨款降至19%,51%来自其医疗产业的营业收入。

从总体看,ACH存在三大显著特征。其一,完善的产业布局,让其拥有将研究成果迅速商业化的能力;其二,医学院作为AHC核心,拥有较强的前沿医学研究能力;其三,与传统公立医院比,AHC资源管理能力更强,效率也就更高。

时至今日,AHC模式依然在美国社会和经济发展中起到重要作用。

尽管AHC拥有较强的前沿医学研发能力,但其商业模式的本质还是传统医院模式,这一商业本质导致AHC在助力药企研发方面做得还是并不足够的,这也给后续CXO模式的崛起创造了空间。

在FDA不断提升临床门槛的大背景下,创新药临床周期明显拉长,药企对于研发效率的关注达到了前所未有的高度。普通的制药公司,并不经营医疗器械业务,这就导致它们并不具备很多针对评估药物疗效的精密器械,如定制化的信息技术、基因筛选整体技术等。这样的能力需求AHC其实也是难以达到的,因此专注于提升临床研究效率的CRO公司应运而生。

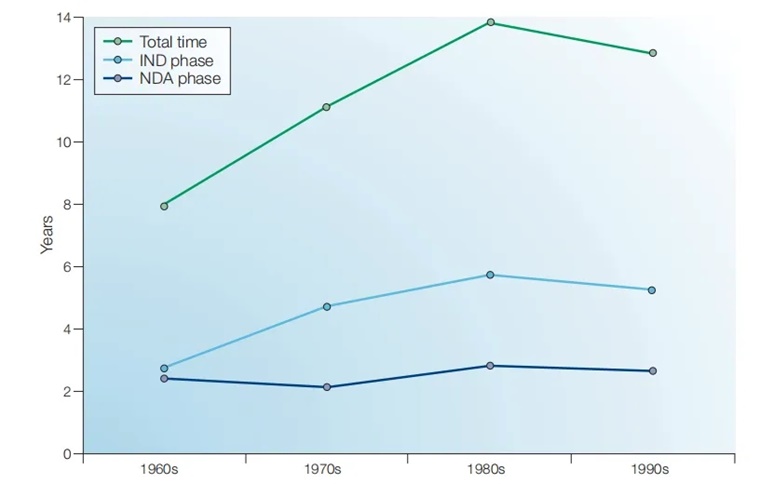

从数据上看,在AHC高速发展期(60年代-80年代),美国创新药研发周期呈现持续上升趋势,这表明AHC虽然一定程度上提升了效率,但却并没有解决药企的根本问题。直至80年代CRO模式兴起,创新药研发周期才逐渐开始回落。这也从侧面表明了CRO公司对于创新药研发的意义。

图:美国药物研发周期

高度专业化的CRO公司,帮助药企效率显著提升,其也很快就抢占了大量AHC的药企研发外包份额。在1988年的时候,AHC能够占据药企临床研究外包份额的80%,而到了1998年这项数据直线下降至40%。这些数据表明,药企选择用脚说话,相比于AHC模式,CRO能够更明显的提升药企研发效率。

实际上,CRO公司只是CXO模式的一个典型缩影。当药企日益清晰CRO模式的优势,它们逐渐发现这种优势并不仅仅局限于临床研究,而是可以渗透到从临床前研究,到药品生产,再到最终商业化的整个药物生命周期。

随着CXO公司能力渗透到产业链更多环节,它们已经将药物研发效率提升至极致,一款成功药物的背后,注定存在一个同样优秀的CXO公司。

03

CXO是时代的选择

CXO模式的兴起,并非幸运的偶然,而是产业逐渐细分的必然。

在研发周期不断拉伸的背景下,创新药的比拼已经不单纯是研发能力了,而是药企发展战略、设计思路、临床执行力、知识产权、政策法规的综合较量。时代洪流之下,将专业的事交给专业的人,已经形成一种必然。

以企业视角出发,FDA不断提升临床门槛,导致药物研发成本持续攀升,药企必须想尽办法降本增效。CXO公司,是一群专业聚焦于药物研发全产业链条的新型产业研究者,既清楚FDA的各项法规,也拥有尖端的创新研发能力,以及极强的临床执行能力。

药企之所以选择CXO,不仅是因为能够提升效率,而且也无需支付大量的前期成本和重置成本。创新药研发是多变的,每一款药物在上市之前都存在失败的风险,如果药企全部自研的话,那么一旦药物失败就会出现大量的裁员情况,面临极大的沉没成本;而如果交给CXO去做,那么就可以无需考虑这些问题,即使管线失败也能及时止损。

CXO公司能够平滑药物开发“启动-停止”周期,同时也能尽量减少闲置的内部研究能力,由此提供了快速启动或取消临床试验的能力。

回溯历史,CXO高速发展的90年代,正是美国制药产业第一次泡沫破灭的时期。由于前期过热的预期,导致市场对于创新药企业寄望极高,可创新药本就是九死一生的生意,这种高预期注定了后来的估值崩塌。从1995年开始,美国创新药公司的股价陷入谷底,没有投资者再愿意投入这个行业,直接导致大批公司破产。

图:美股生物制药BTK指数,来源:锦缎研究院

产业寒冬之时,药企对于药物研发降本增效达到了前所未有的关注度,这带动了CXO公司的发展。在第一次美国创新药破产潮中,CXO公司得到了充分的并购机会,积攒了大量的一线产业研究员,这也使得CXO能够进一步满足制药公司的需求。

CXO公司降本增效的能力,与创新药产业控制成本的需求不谋而合,从那个时间段开始,药企的主要研发思路不再是内部独立研究,而是更愿意承包给CXO公司,这也是近30年全球医药产业发展的核心脉络。

透过现象看本质,CXO公司的出现本就是医药产业持续高度专业化的表现。药企决定研发方向,CXO公司负责临床执行,高度专业化的产业分工使得医药研发效率不断提升。如果没有CXO公司,那么整个产业的波动将极为剧烈,很容易出现系统性崩盘,这一点历史早已经给出过我们答案。

04

中国CXO还有未来吗?

纷繁复杂的国际形势给中国CXO的未来发展蒙上了一层阴影,这一点从药明系等龙头公司股价表现就能看出端倪。但在恐慌情绪背后,CXO公司的产业价值真的像股价表现的那么悲观吗?

首先我们必须明确,CXO企业的核心价值在于能够保持较高研发水平的情况下实现降本增效,这是整个医药产业长期发展之后的自然选择。如此趋势下,CXO企业养成了一个兼具成熟科研团队和临床设备的研发体系,它犹如一条稳固的护城河,不同的CXO企业之间护城河的宽度也各不相同。

这种成熟的研发体系并非突然建立的,而是经过长期岁月积淀所慢慢形成的,因为大药企不会突然将自己的重磅研发项目贸然的交给陌生的CXO公司,它们更愿意保持研发效率的高效稳定,更愿意降低合作流程中的沟通成本和摩擦成本。

药企与CXO之间的合作,实则是极为稳固的,它们之间的合作更像是一种彼此契合的信任。基于此,海外药企与中国CXO的断崖式脱钩是并不现实的,因为这是违背产业发展规律的,在这个世界上,人们很难找到如中国CXO这样高效、稳定、优质的医药研发外包产业链条。

或许印度、韩国的CXO公司会在短期内获得一定量的订单,但订单规模一定是试探性的,毕竟成本、专注力、执行力等多个维度的数据都是有待考察的。中国CXO公司已经在全球树立了高效的业务样板,这种长期以来形成的制造红利和工程师红利是不会在短期内被颠覆的。

退一步来讲,即使真的出现极端情况,那么中国CXO的核心竞争力也是依旧存在的,极高的研发效率是不会改变的,对比替代者中国CXO产业有信心交出更高效率的答卷。

CXO犹如一种医药产业的主流武器,而中国CXO则属于最先进的那一批。如果部分海外药企放弃中国CXO,那么它们的研发效率将会出现下降,这是违反医药产业发展规律的,也是必然会失败的;而那些坚持与中国CXO合作的药企,无疑会用极高的长期研发效率去冲击整个产业,甚至重塑全球医药产业格局。

回归CXO本质,这个产业的核心竞争力就是成本与效率,它早已成为现代医药产业发展的一环。只要中国CXO持续保持极高的效率,那么它是无惧任何冲击的,毕竟这才是CXO产业的第一性。

所以,中国CXO还有未来吗?答案当然是肯定的。中国CXO只需要坚持一件事,那就是持续地降本增效,历史的进程是不会违背医药产业客观发展规律的。

编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT