为什么恒瑞医药很难做好创新?

作者|林药师 来源|医曜(ID:yiyao-jinduan006)

总营收重新恢复增长,扣非净利润同比增长21.46%,恒瑞医药为2023年交上了一份稳健答卷。但市场对于恒瑞医药给出的这份答卷却并不满意,次日股价高开低走,最终股价下挫4.6%。

经过长时间的时间积淀,相信没有投资者会质疑恒瑞医药在中国医药产业的地位,如果非要给找出一些不足,那或许就是创新做得还不够好。

尽管在财报中,恒瑞医药强调公司创新药收入达106.37亿元,同比增长22.1%,创新历史新高。但创新药却是一个差异化极大的领域,更看重的是具体管线的质量,而不是笼统的整体规模,可恒瑞却从未公布过更细致的创新管线数据,公司整体缺少现象级爆款产品。

当然,恒瑞管理层主观上一定是想要做好创新这件事的,但这却并不是主观人为能够决定的,因为阻力存在于这家大企业的基因里。恒瑞医药在创新转型上的努力为何迟迟难以收到成效,想要够清楚这个答案或许就必须从最底层的恒瑞基因开始分析。

01

“大企业”陷阱

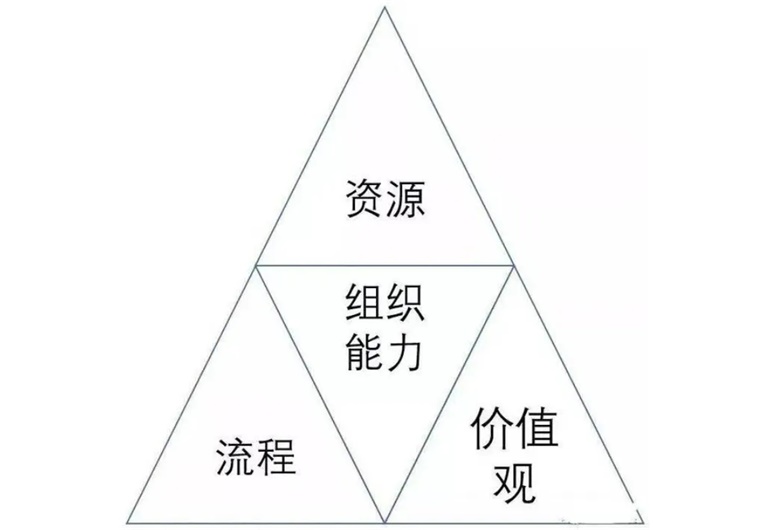

一家企业的组织能力往往由三个层面的要素构成:资源、流程以及价值观。

资源是3大要素中最直观的一个,包括人员、设备、技术、品牌、资金等诸多要素,是企业立根之本;流程则是将资源投入转化为产品或者更大价值服务的过程,企业通过流程创造了价值;价值观就是在确定决策优先级时遵循的标准,它是企业能走多高的标志。

图:组织能力三要素

对于初创型企业而言,由于一切都是未知数,因此资源是三要素中含金量最高的要素。例如创始人的科研背景、研发团队的协作等。但随着企业规模的逐渐壮大,其逐渐摸索出一套稳定盈利的商业模式,也就是找到了对应的流程,这时候资源对于企业的重要性就逐渐降低。当企业规模再次进一步扩大,能够帮助其更上一层楼的就只有价值观这个最后的要素了。

尽管都是聚焦创新药,但Biotech与传统药企其实是完全不同的。Biotech追求的是找到一个能够稳定将资源变现的商业模式,而传统药企则需要思考的是如何在庞大的机构体系框架内寻求新的创新增长。1个亿的销售额对于Biotech可能就是翻倍增长,但增加1个亿的销售额对于传统药企而言则可能只是营收增长1%。

正是因为这种企业目标的差异,所以Biotech更能看到新的机会,而传统药企却往往更愿意等待市场足够大在全力切入。机构机制的约束,使得恒瑞医药这样的巨轮转向创新并不如很多投资者预想的那样顺利。

作为中国制药一哥,恒瑞医药已经通过多年努力,摸索出一套稳定的商业模式。一直以来,恒瑞医药都是国内临床执行力最强的药企,即使管线进入临床实践晚于其他药企,它也能凭借惊人的临床执行能力后来居上。

例如研发PCSK9单抗,恒瑞医药从IND(新药临床研究申请)到NDA(注册上市申报)就仅用了62个月,而君实生物、信达生物和康方生物虽然进入临床早于恒瑞医药,但却用了更长的时间周期。

图:PCSK9单抗临床研发时间一览,来源:锦缎研究院

基于这种强大的临床执行力,恒瑞医药准确聚焦于那些大靶点药物,通过“fast-follow”策略快速孵化上市,再加上自身强大的营销实力,从而稳定自身的创新增长。这一套依托于临床执行力和销售能力的药物研发模式,正是恒瑞医药组织能力中的流程要素,也是恒瑞医药不怕产业内卷的资本。

这套“fast-follow”策略曾为恒瑞医药打下稳固江山,因此逐渐形成了聚焦大品类的组织价值观,员工、高管、老板都需要高增长的结果。这也是为何恒瑞医药创新成果鲜少出现在尖端领域,而更多聚焦于已经验证的海外大品类药物的原因。

恒瑞医药在创新层面遭遇的核心困境,不在于研发能力,也不在于研发资金,而是其根深蒂固的组织价值观。这种“大企业”价值观陷阱在很多知名企业身上都曾出现,而那些“大企业”最终大多遭遇了黑马企业的颠覆。

02

犹未晚矣

一年之前,我们就将2023年定义为恒瑞医药巨轮转向之年,公司的核心战略也从“跟随”切换为“创新”。当然,那时候我们对于恒瑞医药的改变是心存疑虑的,毕竟恒瑞医药固执了二十年,想要摆脱路径依赖并不容易。

以结果而论,恒瑞医药过去一年的表现是能够让投资者满意的,不仅业绩触底反弹,而且公司战略也开始逐步与时俱进。我们从不担心恒瑞医药的研发能力,怕的是管理层固执的精神内耗。

恒瑞医药最大的变化在于开始全面聚焦创新。从江宁军加入管理层开始,恒瑞医药就正式宣告与过去的“老大哥”形象说再见。一直以来,恒瑞医药都自认为是医药产业的黄埔军校,虽然也有高管入局,但公司核心管理层始终保持常年稳定,内部晋升几乎是唯一渠道。

这样传统的做法导致,恒瑞医药在很多战略布局上始终固执己见,始终贯彻“跟随”的研发策略。在特殊历史时期,“跟随”战略确实可以放大恒瑞的渠道优势,从而捕获行业红利。但随着我国创新药产业的成长,“跟随”战略已经逐渐失去价值,取而代之的则是真正的“创新”。恒瑞医药困于过去的路径依赖,使得其在集采大潮下,丝毫没有还手之力。

在江宁军加入后,恒瑞医药的“创新”脚步突然加速。尤其是在对外BD这一块,恒瑞医药整个2023年竟然迅速落地了5个项目交易,这是恒瑞历史上绝无仅有的。

图:恒瑞医药BD项目一览,来源:锦缎研究院

虽然在这4次BD交易中,与One Bio(后改名Aiolos Bio)的交易被摆了一道,One Bio不仅依靠引进的资产获得了2.45亿美元A轮融资,而且还成功将这个项目“对缝”给了GSK,怒赚10亿美金。但这对于恒瑞医药来说却是一个好的开始,最起码通过这样的方式让MNC认识到了恒瑞的研发能力,也进一步增加了后续BD交易的可能。

一直以来,恒瑞医药缺的都不是研发能力,而是拥抱创新,与国际接轨的态度。如果不是江宁军的加入,或许这款被GSK买走的管线将依然躺在公司的在研管线中,并不会有人去关注它,最终可能只会无疾而终。

重新调整战略方向后,恒瑞医药依然是最接近成为MNC的国内药企。

03

距离MNC有多远?

不过在向MNC迈进的道路上,恒瑞医药却注定不会一帆风顺,必须经历残酷的磨砺。从根源上讲,恒瑞医药与MNC在企业流程和价值观上存在着本质区别,这种底层基因的差异注定了上层执行的结果。

聚焦企业流程层面,恒瑞医药养成的流程优势在于内部快速转化的临床执行力,提升的是研发的效率;而MNC养成的流程优势却在于高效的资源布局,提升的是资本运用的效率。

大多数MNC能有今天的地位,实则都是建立在管线BD、并购重组之上的,尤其是在产业寒冬之时,并购的效率是要远高于自研的。虽然恒瑞医药也逐渐开启管线BD步伐,但其依然缺少大规模企业并购的经验与能力。

差异化的流程优势培育出了不同的企业价值观,这也是对于恒瑞进一步向创新转型的最大阻碍。

在恒瑞医药现有的价值观体系中,包容性其实并不强,如果强行将潜力Biotech合并至母公司,那么极有可能造成被投企业原有流程与价值观的崩塌,从而也就让被收购公司的价值大打折扣。在这一点上,MNC所仰仗的流程优势就逐渐显现,在保持被收购企业独立性的情况下,通过流程与价值观进行赋能,从而逐渐实现壮大能力的目标。

从本质而言,MNC强大的地方并不是研发能力,而是历经岁月所养成的优秀流程与价值观。基于这双重优势,它们可以通过向并购企业赋能的方式实现快速增长,而恒瑞医药暂时并不具备这样的能力。

以商业角度衡量,MNC的商业模式与Biotech是相通的,这带来了可复制性,它只需要找到优质的管线即可;而恒瑞医药的优势则在于自研转化能力,显然这并非Biotech所长,彼此之间很难形成共鸣。

在我们过往的文章中,曾反复强调未来的中国医药产业注定充满并购机遇,因为创新药本就是一个周期波动极大的不确定性产业,只有大规模并购才能烫平这个周期。当医药产业被过分低估时,行业内一定会掀起一阵由头部公司引流的并购抄底潮流,谁能有效地实现并购整合,谁就会在未来发展过程中得到持续增强,反之则会被逐渐边缘化。

新时代的大浪潮下,恒瑞想要勇立潮头,就必须学会把握未来医药产业的大并购机遇。与竞争对手相比,恒瑞医药本就在研发能力、执行能力、销售能力上具备优势,欠缺的只是拥抱未来的态度。当然,这种态度的转变必须是自上而下的,好的地方在于恒瑞已经开始了这种改变,但不足的是转变的力度还远远不够。

编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。