存储千千万,割你都一样

作者|知勇 来源|锦缎(ID:jinduan006)

在二级市场,一个诡异的现象在于:通常,只有赚钱的地方才会亏钱。比如,存储芯片行业,是一个逻辑上没输过,股价上没赢过的板块。

这一现象的底层逻辑是什么?

01

只有赚钱的地方才会亏钱

在行业与股价背离的时候,忍不住再来聊一下存储这个板块,看似已经被说烂了,但似乎又从未说透。

先从最大的逻辑上来说,存储是非常典型的周期成长性行业,周期性来自于存储芯片天量的资本开支,成长来自于底层数据需求的持续性增长。吸引二级人最精彩的部分来了,如果你在周期复苏的时候买入存储,你既可以享受周期复苏的业绩修复,又能获得成长的估值支撑,一场最为经典的戴维斯双击就在前方。

另外,存储作为半导体最大的分支,涉及的公司多,产业链长,是妥妥的高科技行业,近期又多了AI相关的HBM加持,成长无忧、产业链可以交叉验证。

图:A股存储标的按细分方向划分,光大证券

讲到这儿你还不信对吧,那你再看看一众海外标的,不是在上调业绩指引,就是股价在创新高…

不管你是深度价值,还是成长猎手,这么完美的逻辑,就问你动不动心?结果跟恋爱一样,谁先心动谁就输了,等待你的是一场哭诉无门的闷杀。

2023年3季度开始,全球存储芯片价格,确实在经历了漫长的两年下跌后,正式走入见底回升的通道,于3Q23至今,已经开启了连续涨价的通道,而且全球三大存储芯片原厂三星、海力士和美光已经不约而同收缩了资本开支规划。

因此,海力士、美光、西部数据这种芯片原厂,群联电子、威刚这种模组厂,还有供应的设备厂如拉姆研究,配套企业如存储控制芯片龙头慧荣科技等,基本上海外全产业链从去年9月份至今,股价表现都完全可以用稳稳的幸福来形容,还有不少公司顺带手创出了历史新高,为了不刺激大家就不贴这些公司的K线图了。

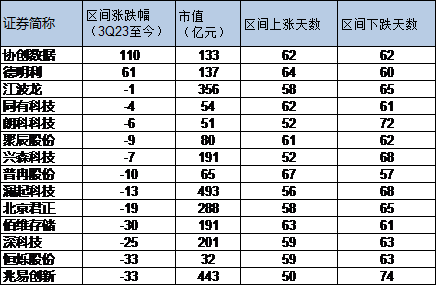

一样的起点,不一样的终点。做了一个有意思的统计,从去年3季度末至今,我们选了A股14家代表性存储上市标的,在海外映射的一片繁荣之中,这14个样本在半年的区间内,只有两家实现了正收益。

而协创数据,主要由于拓展新的服务器业务,涉及到新业务重估,跟存储周期成长其实没有半毛钱关系。德明利,是唯一纯正的符合存储周期故事的存储标的,但这棵独苗在4月10日发布了所谓业绩爆炸的一季报预告之后,被死死的摁在跌停板上;隔着屏幕,我能听到存储旗手们的沉默震耳欲聋。

另外一个有意思的视角数据是上涨和下跌天数,这些标的的上涨下跌基本上持平;也就是在这个区间内,涨一天跌一天,给你一个极其难受的持股体验,确实是恋爱般的体验。基本上打开这些标的的K线图,都跟狗啃的一样。

如果把存储的标的扩散到设备、材料、主题等等,你得到的结论跟上面的也差不多。在一个极顺的逻辑中,我们用一种极其的难忘体验,为自己的认知充值,确实是淹死的都是会水的。而且哪怕亏钱了你还不能说他不好,毕竟别人家的爱情故事还是很美满的。

图:A股代表性存储企业,wind

02

存储行业的两大误区

很显然,此前的市场认知一定存在着某些错误。

1.你说的到底是什么存储?同名不同命

存储全球市场规模在1500-2000亿美元之间,非常庞大,因此涉及到的产业链环节非常长,下游客户各种各样,参与的公司也非常之多。不少投资存储的人可能并不能做一个很好的区分。

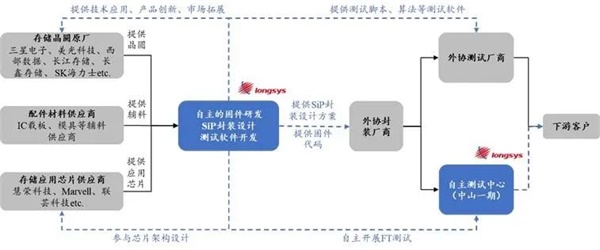

江波龙的招股说明书中的一张图,其实把这个关系从产业链的角度阐述的很清楚了。简单来说,存储先需要利用专用的设备、材料,制造成存储颗粒,然后根据下游客户不同的要求和场景,加上不同种类的控制芯片、封装方式,封装成一个存储模组/产品,最终卖给下游客户。

图:存储产业链,江波龙招股说明书

在产业链不同环节,看似是同一个周期成长的故事,其实商业模式天差地别。再次,有必要从前到后依次给简单的捋一下。

1)设备材料

存储芯片是芯片中的一种,在制作过程中一般用到的设备和材料,与其他芯片的重叠度非常之高。比如全球设备龙头阿斯麦、应用材料和拉姆研究,存储就是他们最大的单一下游之一。

因此这个赛道基本上跟存储芯片价格涨跌没什么太大的关系,主要看芯片厂给不给他们下订单,是订单驱动类的行业。

另外,设备材料好不好基本上决定了存储芯片能否成功的一大半,因此设备占据了产业链当中核心的位置,估值一般不错,而且长期表现也很好。国产设备和材料,还多了一层国产替代的属性,代表性的公司就是中微公司、拓荆科技、北方华创等等。

2)原厂,即存储颗粒的提供商

可以简单类比成光伏行业的电池片,这是所有存储产品的起点,原厂将制作好晶圆切割成一小颗一小颗的裸芯片,即为存储颗粒。存储颗粒一般不能直接使用,需要做成存储模组,这就可以类比成光伏行业中的组件。

根据不同的技术种类,又分为SRAM、DRAM、NAND、NOR、EEPORM等存储颗粒,其中部分DRAM和NAND由于用量最大,被称为大宗型存储,其他的都被称为利基型存储。市场关注度最高的是大宗型存储,当然利基型存储也有自己的应用空间。

另外,值得一提的是,如果从芯片设计到制造全包,那就是IDM模式,如果只设计然后将制造外包,就是Fabless模式。全球三大存储厂,三星、海力士和美光,均是涉及所有的大宗型存储,而且采用IDM模式,形成寡头垄断。

这个环节的参与者,可谓是存储核心中的核心。这些公司的股价、利润表,就是非常典型的周期成长,亏损的时候用PB估值,盈利的时候可以用PE估值。对于利基型存储,其实周期并不一定是和大宗型存储一致的,比如本轮就完全错位了。

国内的进展:在大宗型存储颗粒,主要是三家尚未上市的公司,长鑫、长存和晋华在做。在利基型存储芯片赛道,上市公司就很多看,包括兆易创新、北京君正、普冉股份、恒烁股份、聚辰股份等等。

由于大宗型存储芯片公司并未上市,所以周期复苏不少人押注了利基型存储,而利基型存储复苏是完全脱节的,股价自然就被错付了。可以作为佐证的是,利基型存储龙头旺宏和华邦电子的股价,表现也不尽人意。

图:海力士和美光走出了非常典型的周期特征,三星电子体内由于有很多其他资产可比性差,Wind

3)辅产业链:模组、封测、分销等

由于存储芯片的市场规模实在过于庞大,刚才提到的IDM型大宗存储大厂,也做不过来所有的事,或者说有些脏活累活交给其他产业链合作伙伴去做,这就产生了其他的模型,他们与存储芯片厂强关联,但商业模式却天壤之别。

另外,研究存储的时候,相信大部分人会一头雾水的第二个方面在与它产品形态众多,分类五花八门。除了上述按照技术角度分类的SRAM、DRAM、NAND、NOR、EEPORM之外,还有各种专业名词,比如LPDDR、UDIMM、eMMC、UFS、SATA SSD、SD、U盘等等。

对技术感兴趣的读者可以自行上网检索这些分类真实的含义。这些专业名词,更多的是按照协议、下游、产品形态等进行的分类,适用于不同的产品或者下游。其实有一个绕开这些技术来进行理解的方式。

按照第一性原理切入,存储芯片的本质就是存放数据的仓库,和我们在日常生活中存放物资是一样的,不同的场景需求千差万别,比如在家中就有储藏室、衣柜、餐边柜、浴室柜、梳妆台、收纳盒、置物架之类的区分,在外还有中转点、仓库、物流中心、集散地等等的区别,存储芯片之所以分类这么多,就是为了满足不同场景的数据存放需求。

在研究具体的公司的时候,可以按照上述方式的具体产品进行展开,本篇为了避免有太多枯燥技术分析,就此打住。

2.业绩很重要,但估值可能更重要

所以,存储的“周期成长”故事,对于这一冗长复杂的产业链,并不都是成立的。

至少在这一轮周期中,只有大宗存储原厂、以及赚差价的模组厂是符合这个逻辑的。至于其他的存储,尽量还是别蹭这个概念了,至于三星的SSD涨价20%,与你xxxx利基型存储又有什么关系呢,就像与吴彦祖同姓的就都是帅哥了?

但悬而未决的是,存储模组厂论上是享受这轮周期成长的,但为什么大A的这模组厂三剑客,刀刀都直中靶心呢。江波龙和佰维存储的犬牙交错,德明利的诱多闷杀,明枪暗箭是一个没能躲掉。

这一把,成长小李要好好虚心向隔壁的周期老王请教了,老王条件反射式的告诫小李,周期股暴涨最重要的前提有三个:估值低、估值低,还是估值低。

但由于顶着国产替代的远大梦想,不管是利基型存储fabless,还是封测、模组、分销,数遍大A,众多存储公司不论高矮胖瘦,没有一个是估值便宜的。对于成长,估值是艺术,乐观的时候想象力才是天花板;但对于周期,估值就是天敌。

以德明利为例,高点市值145亿元,一季度业绩如果简单年化,一年利润8亿元,由于存储芯片在快速涨价,公司赚利差最好的时候就是2024年,也就是意味着2024年大概率是业绩高点,对应高点估值PE倍数20倍左右,对于熟谙周期的老王来说,周期高点的10倍可能是极限,而20倍显然超出了能力的边界。

最终的绞杀惨案,就是在业绩暴涨中实现了股价的暴跌,你以为的反直觉只不过是一场早已在暗中标好了价格公开处刑。

03

纵君虐我千百遍,我待君仍如初恋

1. 国产存储,全产业链还是值得期待

聊股价的变化,说的再多,也无非是在博弈层面的尔虞我诈。情绪宣泄完之后,更需要的是冷静下来思考产业真实的变化。笔者并无意诋毁国内存储行业和任何一家存储公司,反而实际上,我们跟踪发现,国内存储行业的进展是相当不错的。

其实存储一直是国内半导体行业当中,声音最大、进展最快的方向之一。从前面的介绍也能够看到,存储的全产业链,我们都在快速的突破,从大宗品、利基型,从fabless、封测、模组、分销,都有体量不错的代表性公司。

另外,从全球存储行业数十年的发展经验来看,大王旗变换是最频繁的,早期王者还是英特尔、德州仪器,后来的东芝,现在的韩国两大巨头三星和海力士。由于资本开支巨大,技术变化超快,存储是一个没有人敢高枕无忧的高技术行业,我们定义存储是一门高端的苦生意。这也是为什么是韩国人,能在当下最终站到了存储最高峰的核心软要素。

行到水穷处,坐看云起时。我们确定性要进行产业升级,同时中国人的勤劳吃苦又冠绝全球。目前存储产业的发展让我们看到产业链全环节实现突破的希望,很难不去相信国内的存储行业最终能够成功。

只不过这种产业进步的体验,与一众沉迷在周期迷雾中的二级投资人暂时无关。亏钱之后的痛定思痛,更合理的是重回产业的底层信仰,去讨论存储的成长比周期显然更具有现实意义,毕竟周期你也蹭不上,蹭上了你也打不过。

2.未来可以站的更高,看的更远

随着长鑫长存在一级市场融资的消息越来越多,可以明确的知道他们上市的脚步也将越来越近。未来,随着两长的逐渐上市,国内的存储产业链,将全方位的得到呈现,有周期、有成长,有大宗、有细分。

届时,我们将得到一个更为宏大的全景图。在等待期间,与诸君共勉:抛弃简单粗暴的逻辑,重拾产业研究的耐心。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:知勇

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT