扩张、下沉、加盟,2024年“华住们”的拼杀更激烈了

作者|苏诚 来源|连线Insight(ID:lxinsight)

去年在“报复性出游”和“报复性出差”带动下,酒店集团们普遍实现了业绩回暖。

今年以来,旅游业延续了向好的态势,因此,酒店们发出的一季度财报,在各经营指标上稳住了增长。

一季度,华住集团营收为52.78亿元,同比增长17.81%;锦江酒店的营收为32.06亿元,较上年同期增长6.77%;首旅酒店的营收为18.45亿元,同比增长11.47%。

不过,当前酒店业的基本面变化在变得愈加复杂,国内商务出行及休闲旅游的需求还在不断发生着变化。具体表现为,虽然各类出行需求仍在释放,但随着三年来酒店集团们的集体扩张,市场的供给侧改变已经发生。

简单来说,去年“一房难求”的场景不再,酒店们难以通过上涨房价来实现营收增长了。

进一步来看实则是,酒店行业过去的开发商模式、开发区模式、地标模式或已逐渐停止,酒店品牌一边要探索新的增量,另一边,也面临着在供过于求阶段真枪实弹的厮杀。

这一大背景下,连线Insight注意到,当前酒店行业呈现出了两个较为明显的趋势:

其一,是酒店品牌们还在卡位发力中高端市场,来保持业绩增长;

其二,下沉市场,正加速打开酒店业新的增量空间。

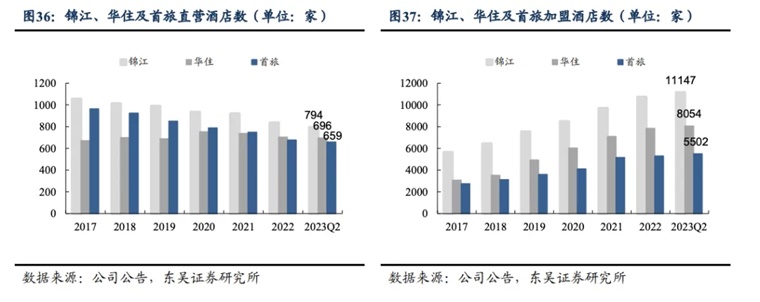

图源东吴证券

不难发现,对酒店行业的一众品牌来说,无论是在中高端市场还是下沉市场,他们都在寻找新的机遇,以更轻资产的模式进行迅速扩张。

旅游市场火热, 酒店也吃到了蛋糕?

逃离城市,奔向山野,如今旅游已成为人们生活的刚需。

今年的五一小长假,国内出游人数再次迎来增长,达到14.19亿人次,同比增长7.6%,国内游客出游总花费也同比增长了12.7%,达到1668.9亿元。

从全年的趋势来看,中国旅游研究院对2024年国内旅游经济的增长持乐观态度,其预计今年全年国内旅游出游人数、国内旅游收入将分别超过60亿人次和6万亿元,出入境旅游人次和国际旅游收入也将分别超过2.64亿人次和1070亿美元。

再将时间放长远,国家旅游局预测,未来十年,我国文旅市场规模预计达30-50万亿元。

值得注意的是,旅游业的这种增长态势已经维持了较长时间,带动酒店行业在今年第一季度的增长——行业头部的华住、锦江、首旅酒店集团在2024年第一季度都有着不同程度的营收增长,且均实现了盈利。

三家酒店集团近日发布的2024年Q1财报显示,华住集团2024年Q1营收为52.78亿元,营收同比增长17.81%,净利润6.59亿元;锦江酒店2024年Q1营收为32.06亿元,同比增长6.77%,净利润1.899亿元;首旅酒店2024年Q1营收为18.45亿元,营收同比增长11.47%,净利润1.206亿元。

图源华住集团财报

另一边,一季度这些头部的品牌还在加速拓店。

一季度,华住中国新开业酒店数量569家,待开业酒店数量3138家。华住首席执行官金辉表示今年第一季度,华住中国总开业量及待开业酒店已创下历史新高。

锦江酒店和首旅酒店也紧随其后,据统计,锦江2024年1至3月份,新增开业酒店222家,开业退出酒店75家,净增开业酒店147家;首旅2024年第一季度,公司新开店数量为205家,其中直营店2家,特许加盟店203家。

进一步拆分来看,华住、锦江、首旅三家酒店,都投入更多在中高端市场,三者中高端酒店的占比在逐渐提升。

截至2024年3月31日,华住中国旗下有经济型酒店5102家、中端及中高端及其他酒店4582家;锦江有中端酒店7384家(占比58.63%)、经济型酒店5150家(占比40.89%);首旅中高端酒店数量为1773 家,占比为28.2%。

由此不难发现,头部酒店企业们一方面通过新店拓张来抢夺市场份额,另一方面在中高端酒店上重点投入来提高盈利水平,不管是经济型酒店还是中高端酒店市场竞争依旧激烈。

某种程度上,酒店行业的这种趋势,与旅游业的供需结构调整息息相关。

今年以来,越来越多的人选择去到低线城市出游,县域旅游市场,正呈现出爆发之势。《2024“五一”假期旅行总结》中就指出,县城市场、三四线城市的旅游订单同比增速已经超过一二线城市。其中桐庐、都江堰、阳朔、弥勒、义乌等城市的旅游订单平均增长达到了36%。

另一方面,我国星级酒店也在迎来结构转变。华福证券在一份研报中指出,当前,我国星级酒店结构正从传统的“金字塔”型向“橄榄型”转变过渡,酒店中高端化升级趋势明显。

总结来看,持续复苏的旅游市场,确实为酒店业持续贡献了增长动力,不过长远来看,在旅游业和酒店业持续的供需结构转变中,酒店品牌们,需要同时在中高端酒店市场和下沉市场做好准备。

酒店市场也卷“质价比”,

品牌们靠什么吸引用户?

去年解封以来,人们出行需求报复性回归,2023年暑期,国内不少热门旅行目的地的游客接待量都达到了历史最高水平,彼时的酒店预订量也比2019年时增长了1.4倍,“千元经济酒店”“酒店刺客”等关键词屡屡登上社交媒体的热搜榜单。

从今年来看,酒店房价已经涨不动了。

回到酒店行业更底层的关键业务指标上,今年第一季度,华住中国的日均房价(ADR)为280元,上年同期为277元,同比增长了1%,而上一季度为284元;入住率(OCC)为77.2%,上年同期为75.6%,同比上升了1.6%,上一季度则为80.5%;平均可出租客房收入(RevPAR=ADR*OCC)为216元,上年同期为210元,同比上升3.1%,而上一季度为229元。

如果相比于2019年同期,华住中国的日均房价和混合平均可出租客房收入都稍有增长,但入住率却下降了3.4个百分点。

对于在营至少18个月的所有华住中国酒店,2024年第一季度的同店平均可出租客房收入为218元,较2023年第一季度的人民币216元增长0.9%,同店日均房价下降0.6%及同店入住率增长1.1%。

其实除了华住的同店入住率有极小幅增长外,今年一季度首旅、锦江两家集团的入住率同比出现小幅下滑,日均房价则均有一定提升增长。

但当市场上的供需关系逐渐平衡,酒店也很难再涨价,从大环境来说,今年4月,我国社会消费品零售总额增速为2.3%,低于预期的超3.1%,当需求低于预期,此时如何吸引顾客入住成为关键。

中国饭店协会发布的《2023中国酒店集团及品牌发展报告》中指出,接下来酒店的发展趋势之一,是消费升级带来的经济型酒店升级。

不过酒店升级不仅只是价格的上涨,更意味着在同等价格区间内的酒店服务、设施等方面的升级,对消费者更具吸引力。同时,产品的快速升级迭代无疑也会吸引更多加盟商的加入,来助力酒店集团们争夺市场份额。

换言之,接下来酒店行业的竞争,将更聚焦于服务力的比拼。

华住相关负责人告诉连线Insight:“在广阔的有待挖掘的下沉市场之外,对中端酒店品牌来说,更大的红利还在于人们消费行为的变化。在这样的趋势下,酒店品牌们越来越注重对生活方式的营造。餐饮、建筑美感、大堂、客房大小、前台服务便利性、客房家具及设备等等要素,才是价值去县里的决胜环节。”

我们也看到,去年年末,各大酒店集团纷纷对旗下的中高端酒店品牌进行了迭代。

11月,亚朵发布了新产品4.0版本“见野”,以“自然闲寂”为设计理念,在原有基础上,针对早餐、睡眠、商务空间等方面进行了升级;

12月,华住集团发布了旗下全季酒店5.0新产品,在审美、体验、空间、商业模式上进行了迭代;

此外,首旅如家酒店集团也在12月推出了如家精选酒店4.0版本,通过视觉升级、空间融合、服务叠加等设计,打造出强体验和高回报兼备的投资模型。

各酒店集团的新一代产品具体表现如何仍需市场检验,但较为明确的一点是,已经具备其品牌优势的玩家,将有更大机会吃到更多市场蛋糕。

截至2024年一季度末,华住中国在中高端领域的在营酒店数量达到686家,同比增长28%,环比增长6%,待开业有430家,同比增长81%,环比增长11%;首旅酒店中高端酒店数量为1773家,第一季度中高端酒店开店提速,同比增长了50.0%,截至2024年3月31日,公司中高端酒店放量占比提升到了40.2%。

总结来看,中高端酒店已成为各大酒店集团争夺的重点,如何在吸引吸引消费者的同时,为加盟商提供稳定的供应链和更低的运营成本,是包括华住在内的各大酒店集团们面临的挑战。

加速开店,靠加盟商深入下沉市场

房价涨不动了,想要保持增长就需继续做大摊子,大众消费市场则是基本盘。众多酒店集团都瞄准了国内的下沉市场。

《2022年中国住宿业发展报告》显示,2022年年末全国三线和四线以下城市连锁化率分别为24.19%和15.40%,远低于一、二线城市的44%和36%,相比于发达国家的70%以上,我国三四线城市的连锁酒店明显有着极大的市场发展空间。

与此同时,2020到2022三年间“黑天鹅”事件的冲击,导致国内酒店总体数量减少了17%,不少资金实力不足的尾部酒店退出了市场,这也给以华住为代表的头部酒店释放出了新的扩张空间。

截至2024年3月31日,华住中国有9684家在营酒店,包括598家租赁及自有酒店以及9086家管理加盟及特许经营酒店。其中,华住中国已经覆盖了全国1290个城市,比去年同期增长了158个城市,继续向着“县县有华住”的目标挺进。

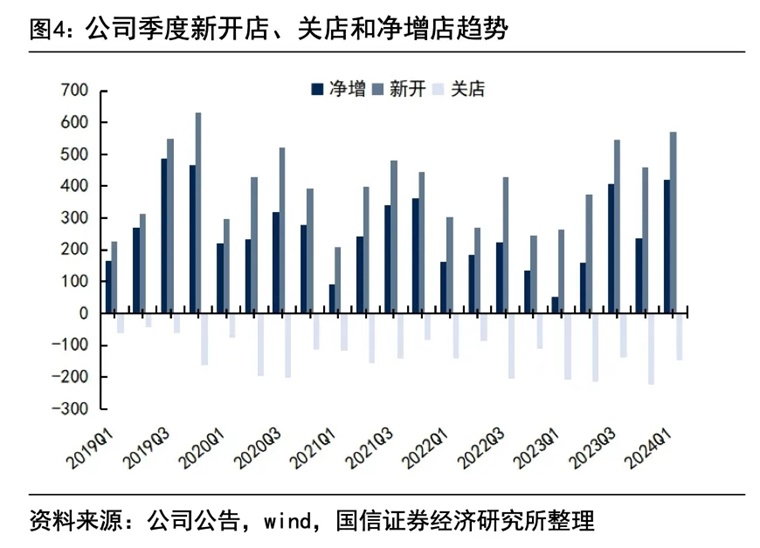

华住开店趋势,图源国信证券

首旅也同样表示要深入挖掘下沉市场空间,开发了具备“投资小、赋能高、回报快”等特征的轻管理模式,使其成为其拓店主力,包括“云”“华驿”等品牌,拥有产品更下沉、模式更灵活的特点。

不仅是国内的头部酒店,国际酒店巨头们同样也在下沉市场开疆拓土。2023年,洲际酒店超过70%的开业酒店及85%筹建酒店位于二至四五线城市,万豪、希尔顿等酒店集团也纷纷加注下沉市场。

这背后实则是,2023年出行消费复苏后,整个酒店行业都在跑马圈地。中国饭店协会数据显示,2023年大量之前退出的酒店物业重新投入市场,供给增速创近年新高至16%。

而值得注意的一点是,新一轮跑马圈地中,加盟模式,已经成为酒店品牌们拓展市场的共同选择。

图源山西证券

这也就意味着,能否吸引更多加盟商,也将直接影响到酒店业接下来的市场格局。

从加盟商的角度来看,是否加盟、选择哪个品牌加盟,其中的关键指标不外乎加盟品牌后能给投资者带来的投资回报,加盟商业要考虑运营管理成本,考量酒店的品牌影响力等。

连线Insight注意到,为了吸引到更多加盟商,近几年,酒店品牌们都在积极推出各项举措。

一季度的财报会上,锦江酒店指出,吸引加盟商主要就是靠提升投资回报,提升RevPAR(每间可供租出客房产生的平均实际营业收入)和利润。2023年底,锦江酒店在中国区和海外区业务都进行了整合,中国区的组织架构调整主要是下放权限,原则是“做强总部,做实区域”,锦江酒店认为这种调整对管理效能带来的提升,都是为了帮助加盟商提升RevPAR和利润。

华住酒店则为投资人推出了业绩对赌协议,如2022年年内签约以及开业的门店若在2023年间平均综合出租率在80%以下,则免收该店2023年全年2%的加盟管理费。

同一时期里,为了减轻加盟酒店的经营负担,首旅如家酒店也对不同地区的加盟商提出了减免管理费、递延收取管理费、流量扶持等权益。

最后,总结来看,目前的酒店品牌们,以“连锁化+下沉市场”为基本盘,中高端品牌升级差异化则作为利润点以及品牌调性的抓手,再通过数智化和会员体系的建设来实现运营层面的降本增效。

在这两条并行的战事中,任何一家酒店品牌都不能松懈。能不能抓住下沉市场的机会继续扩大规模,以及吃到更多中高端市场的蛋糕,考量的不仅是自身品牌的运营能力,也包括对加盟体系的管理能力。酒店们正在向更广袤的大地进军,今年的行业,也将会是竞争极为激烈的一年。

编者按:本文转载自微信公众号:连线Insight(ID:lxinsight),作者:苏诚

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT