自动驾驶运营第一股,如祺出行要和滴滴、百度打擂台?

作者|自象限编辑部 来源|自象限(ID:zixiangxian)

北京时间6月14日凌晨,在特斯拉股东大会上,马斯克阐述了对Robotaxi(自动驾驶出租车)商业模式的构想——特斯拉不仅会运营自己的无人驾驶出租车车队,还可以让特斯拉车主们的爱车加入共享车队,让它们在闲置时段出去“兼职”打零工,为车主们创造额外收入。

这一次,马斯克并没有遥遥领先,事实上,国内企业也都已经开始了对Robotaxi的探索,例如百度的萝卜快跑、文远知行、小马智行......都想要插上自动驾驶的战旗,挤进网约车行业分一杯羹,甚至成为行业的颠覆者。

打着“自动驾驶运营科技第一股”旗号的如祺出行,也是其中的一个关键参赛选手。

2024年3月25日,如祺出行向港交所交表。6月17日,如祺出行完成港股上市备案,据招股书显示,如祺出行83.9%的营收都来源于网约车服务。从收入来看,如祺出行从2021年到2023年连续三年的收入,分别为10.14亿元、13.68亿元、21.61亿元,增长率高达35.01%、57.93%。

不过,高增速是建立在前期营收规模很小的前提下,对比来看:滴滴2023年营收1924亿元,相当于87个如祺出行,曹操出行2023年营收106.68亿元,相当于5个如祺出行。

如若上市成功,如祺出行将成为第二十家网约车上市企业,明显不够性感。那么“自动驾驶运营科技第一股”究竟是差异化上市的“招牌”,还是如祺出行真的已经转型成了科技公司?

从招股书中,或许能一探如祺出行的“Robotaxi梦”究竟成色几何。

1

如祺出行正在面临收入规模和盈利能力两方面的挑战。

从收入的角度来看,如祺出行局限在大湾区内,规模的增长空间有限。

据招股书显示,2022年如祺出行营收增长35.01%,录得收入13.68亿元;2023年营收增长57.93%,录得收入21.61亿元。巧合的是,最大的竞争对手滴滴于2021年7月至2023年1月被实施网络安全审查,停止了新用户注册。

抓住了这一关键的窗口期,如祺出行的收入增速高涨,但相较于滴滴这种全国性运营的企业,如祺出行几乎只做大湾区市场,更类似于早期的T3出行,T3出行背靠中国一汽、东风汽车、重庆长安汽车,在重庆、武汉、成都等地扎根。而如祺出行背靠广汽、腾讯,在大湾区具有天然的战略优势。

招股书显示,如祺出行充分挖掘了大湾区的网约车潜力,但在有限地域,无法避免与滴滴的直接交锋。目前,如祺出行在大湾区的市占率已经仅次于滴滴,为45%,向上增长只会越发艰难。

从成本的角度来看,如祺出行暂时还没有形成规模效应。

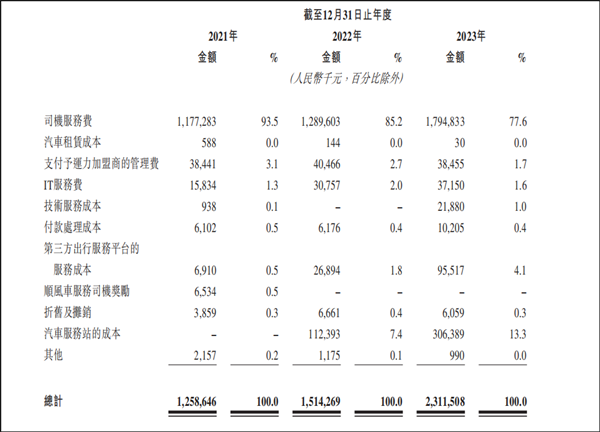

据招股书显示,如祺出行2022年收入成本增长20.31%、2023年增长52.65%,主要包括司机服务费、汽车服务站成本、第三方平台服务成本、支付予运力加盟商的管理费、IT服务费、技术成本费等等,成本增速几乎达到与营收增速同幅,最终导致在2021-2023年一直处于亏损状态,毛损在2022年有所收窄,为1.46亿元,2023年毛损扩大到1.50亿元。

▲图源:招股书截图

其中,如祺出行的第三方平台服务成本0.96亿元,占总成本的比例从2021年的0.5%增长到了2023年的4.1%。

据「自象限」观察,在大湾区通过滴滴平台,如祺出行作为第三方平台出现在列表中。同样是从人民公园到凯蓝大厦,滴滴快车需花费约23元,如祺出行只需花费约16元,比滴滴便宜了30%,这或许也是如祺出行能够在大湾区抢到市场份额的原因之一。

而接入到滴滴平台上的如祺出行需花费25.81元,比原价格高出了35%,等于说25.81元中有9元是给滴滴的服务分成费。

▲图源:平台app截图

显而易见的是,由于大湾区内竞争激化,如祺出行正在借助第三平台例如滴滴出行、哈喽打车等,来增加自身订单量,2022年来自第三方平台的订单占总订单量的比例约为28.03%,而2023年这一比例高达58.58%,也正是如此第三方出行服务平台的服务成本增速远超营收增速,2021至2022年,这一增速为289.20%,而2022至2023年,增速为255.16%。

当然,如祺出行也可以选择走出大湾区,但其重资产模式,也很难有向外扩张、迎战全国对手的竞争力。

作为广汽旗下的出行服务平台,广汽会为如祺出行提供标准化车辆,由如祺出行租给司机,并收取一定的租金,如祺出行除了提供出行服务、技术服务外,还提供车队管理服务,需要承担很重的营业成本。

据招股书显示,2023年如祺出行的第二大成本即为汽车服务站的成本,达到了3.06亿元、占总成本比重13.3%,正是基于车队管理及服务的车辆采购成本增加导致的。

这和轻资产模式的滴滴迥然不同,滴滴没有自有车队,仅仅作为连接司机和乘客的第三方平台,这种C2C的轻量化模式使得滴滴能够很快地在全国范围内扩张开来,借助规模效应压低成本,实现盈利。

换言之,如果说,滴滴的司机是灵活就业,如祺出行的司机更像是被雇佣的员工。

在重成本的基础下,如祺出行在费用开支上一直在收紧,2021-2023年,如祺出行研发开支占总收入的比例分别为11.5%、7.7%、5.5%。2021-2023年销售及营销占总开支的比重为26.1%、16.9%、10.1%。

最终的盈利情况,仍有待扭亏。据招股书显示,如祺出行的经调整净亏损从2021年的6.69亿元,到2022年的5.31亿元,再到2023年的5.41亿元,2021到2022年经调整净亏损收窄20.57%,2022年到2023年略微扩大1.90%。

如祺出行走不出大湾区,意味着增长不可持续;而重资产模式,又意味着如祺出行很难做到规模化扭亏,如今的如祺出行,似乎被困在了大湾区。

2

如祺出行想要闯出一条路来,从招股书反复强调Robotaxi来看,它把砝码押在了科技上。

如祺出行在招股书战略的第一条写道,要“以重点区域成功为始,发挥Robotaxi营运建设先发优势,打造具有全面产品矩阵的出行服务平台”,把未来真正的增长潜力都压在了Robotaxi。

自动驾驶出租车市场仍是一片蓝海。根据IHS Markit的预测,到2030年,中国共享出行的总市场规模将达到2.25万亿人民币,其中Robotaxi的占比将达到60%,即约1.3万亿人民币。

根据百度的计算,以运用车辆5年周期计算,在一线城市仅司机成本就达到8000元/月,而RT6无人化运营,车辆成本仅4100元/月。李彦宏还提到,当每日订单量为5000万时,Robotaxi的成本将会是现在的1/5。

一旦如祺出行能够将Robotaxi模式铺开,这意味着占如祺出行总成本77%左右的司机服务费就可以大幅缩减,从而实现迅速扭亏。

为了向未来扩张,如祺出行做了充足的准备,目前已经满足了Robotaxi的刚性条件。

要做Robotaxi,汽车、资质许可和自动驾驶技术缺一不可——即使布局Robotaxi业务的企业数量众多,如百度、文远知行、AutoX、滴滴,能够兼具的玩家却如凤毛麟角。

而手握了资质许可和自动驾驶解决方案的小马智行,成为了如祺出行招股书中,不断突出的重要战略股东。

作为一家技术公司,小马智行致力于实现L4级及以上的自动驾驶技术。2024年4月24日,小马智行宣布中标广州市南沙区2022年出租车运力指标,允许符合运营安全技术要求的自动驾驶车辆提供出租车经营服务。

与此同时,小马智行也是首个在北京和广州均获准落地商业化Robotaxi服务的公司,可以为乘客提供付费出行服务。此外,就只剩百度的萝卜快跑在北京亦庄地区获得了自动驾驶出租车运营资质。

背靠着小马智行,让如祺出行拿到了Robotaxi落地的尊贵入场券。

此外,Robotaxi作为技术,也离不开车的载体,做Robotaxi要么和车企合作,要么得自己造车。如棋出行又天然地拥有广汽的支持。

如祺出行走的“1+1+1”,即车企+自动驾驶公司+出行服务商的“铁三角”模式综合各方实力可加速Robotaxi的商业化落地。[1]

3

不过,Robotaxi的战场,也并不比网约车乐观。

目前,Robotaxi赛道上有三类主力军,以百度Apollo、文远知行WeRide等为代表的互联网企业,以特斯拉、小鹏为代表的车企,以及以滴滴出行、如祺出行为代表的出行服务企业。

上述竞争者们探索出了两种不同的竞争模式。

一种是传统车厂+旗下出行服务商+自动驾驶公司的资源整合模式,如上汽+旗下享道出行+Momenta,再如广汽+如祺出行+小马智行。

另一种是新势力造车企业集出行服务、造车、自动驾驶技术研发于一体,如百度、蔚来、小鹏、特斯拉,正在通过成立出行服务商布局出行服务领域。

相较于它们,上述短期内的优势,并不能形成如祺出行长期的、不可替代的竞争优势。

国内有自动驾驶技术的公司不止小马智行,还有百度Apollo、AutoX、文远知行等。且自动驾驶技术是小马智行的,并不独属于如祺出行。

小马智行也选择了和其他企业合作,比如去年丰田汽车宣布与小马智行合作,以支持未来Robotaxi前装量产和规模化部署。

至于造车,国内有名气的车企太多,随时可以借助战略合作跨界到Robotaxi领域。就连如祺出行的大靠山广汽也联合滴滴设立了合资公司,计划在2025年推出首款商业化L4车型。

但是,Robotaxi能否实现大规模商业化,技术和车并不是决定性的因素,而是国家政策和相关配套的法律法规能否落地。从中国各个省市的Robotaxi资质分批、分阶段发放便能看出,目前Robotaxi仍处在小范围测试阶段。

从整个Robotaxi行业来看,如祺出行选择了一条更困难的路。

即便借助小马智行和广汽率先在广州市南沙区拿到资质,也并不意味着也能在其他地区先人一步。

欧洲顶级管理咨询公司罗兰贝格指出,Robotaxi商业化包括五大核心要素,即政策监管、技术、成本、运营服务、市场接受度。

所有参与者们面临的监管环境是一致的,核心技术的重要性不用多说,成本意味着在Robotaxi商业化落地前需要有足够的资金支持,而运营服务和市场接受度离不开各个企业本身积累下的用户群体和运营经验。

滴滴和如祺出行都选择的是从网约车平台切入,但滴滴困于没有车,才选择和各类主机厂合作;而百度则坚持了技术见长的道路,有车有技术,但是没有用户。

目前来看,一时间很难分出胜负。

Robotaxi长路漫漫,如祺出行如果能需要找到一条独特的小而精的道路,或许能在激烈的竞争中分到一杯羹。

* [1]盖世汽车研究院《2023Robotaxi产业研究报告》

编者按:本文转载自微信公众号:自象限(ID:zixiangxian),作者:自象限编辑部

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT