四环医药:“医美杂货铺”的两个主要矛盾

(图片来源:摄图网)

作者|Adam 来源|卿照(ID:jinduan006)

成立于2001年的四环医药,凭借克林澳和安捷利的先发优势,在国内心脑血管市场一度占据龙头宝座。伴随着收并购带来的版图扩张,四环医药产品已覆盖肿瘤、代谢、抗感染、消化系统、心脑血管及医美多个领域。

自2020年以来,政策不断加码扶持创新药的同时,逐渐抑制无序低效的仿制药行业。四环医药也开始其聚焦“创新药+医美”双轮驱动的战略转型。

其中,通过代理的方式切入医美赛道,在短短数年间业务产生巨大的波动。我们究竟如何识别这家医美新贵的真面目?

渠道复用,代理入局

四环医药发迹于心脑血管疾病的仿制药业务,通过一系列的资本运作不断延伸其产业版图和业务覆盖面积。

早在2014年,四环便与韩国的Hugel合作代理后者A型肉毒毒素和玻尿酸产品;彼时国内A型肉毒毒素产品仅有进口的艾尔建旗下的保妥适(Botox,2009年获批上市)和国产的兰州所旗下的衡力(1997年上市,2012年才获批用于医美领域)。

在经济发展推动的消费升级趋势下激活了医美市场,而相比手术类具有更低风险和更高便利的非术类更受欢迎,并长期由肉毒毒素(瘦脸)和透明质酸(填充)两大功能性生物材料为基础的产品体系垄断。

但是,以肉毒毒素和透明质酸为材料的医疗器械注册极为严格,尤其是肉毒毒素更是因其毒性需通过毒性及抗原性评估,一款产品研发到上市通常需要十年的时间。

对于毫无根基且瞄上医美赛道的四环而言,要想快速切入医美领域最好的方式莫过于代理;因为本身作为医药企业的四环已经具备成熟的渠道网络(超过800家合作机构),通过代理的方式至少也能够实现渠道复用发挥协同效应。

尽管布局于2014年,但四环医药代理Hugel的乐提葆(Letybo®100U)直到2020年10月才在国内获批上市,继同年6月获批的英国产品Dysport(吉适)之后成为国内第四款A型肉毒毒素产品,乐提葆(Letybo®50U)也在2021年2月获批上市。

与此同时,四环医药为其医美业务设立了渼颜空间,由于乐提葆在韩国的垄断地位(连续5年占有约半壁江山),四环也定下将乐提葆打造成为中国内地销售第一的肉毒毒素品牌(3年内在中国取得超过30%的市场份额)的伟大目标。

丰富的产品,消失的利润

自2010年10月代理的首款医美产品获批上市后,四环医药也正式启动其“创新药 + 医美”双轮驱动战略,加快其医美板块的布局,欲将旗下的渼颜空间打造成研产销一体化的医美平台型公司。

通过“自研 + BD”的双引擎方式叠加收并购不断丰富其产品矩阵:

(1)收购美国Genesis引入脂肪采集系统LipiVage®;

(2)与北京蓝晶微生物成立合资公司共同开发PHA微球及基于生物制造的再生医学材料等;

(3)与东方医疗签署独家代理协议引进其可吸收缝线和无张力尿道悬吊带两类产品;

(4)与韩国VIOL签署协议获得SYLFIRM X(黄金微针)在大陆和港澳的独家代理权;

(5)与瑞士SUISSELLE达成协议获得其水光針CELLBOOSTER®系列产品在国内的独家代理权。

从产品管线上,在乐提葆之后,自研的童颜水凝(嘉乐妍®)、医用皮肤修复凝胶和代理的注射用修饰透明质酸钠凝胶(铂安潤®)相继在2021年和2022年获批上市。

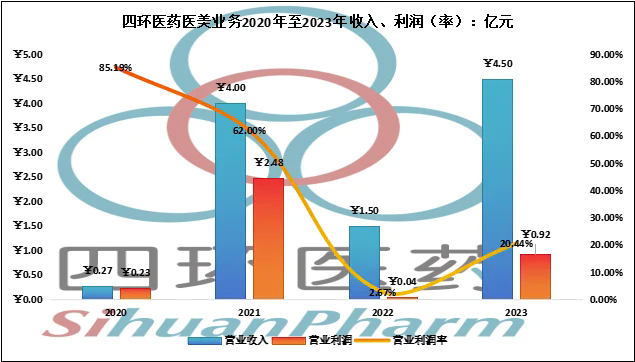

但是随着产品矩阵的丰富,四环的医美业务收入却在三年间出现极大的波动:

营业收入自2021年(首款产品上市)的4亿元大幅下滑62.5%至2022年的1.5亿元,又暴涨200%至2023年的4.5亿元。但是,尽管收入在2023年创下新高,但是其医美板块的营业利润表现大幅低于2021年。

事实上,2021年靓丽的业绩主要来自于新品首次铺货而带来的“虚胖”,也是对于“门外汉”的四环的一次“撒网试错”。

仅仅一年时间便开始调整渠道经营战略,一方面由纯经销转向部分直营,另一方面则是让渠道快速去库存(导致2022年收入大幅下降)。

而不论是其代理的肉毒毒素产品、玻尿酸产品还是自主研发的童颜针(2021年上市的嘉乐妍资料非常少),在国内市场都不具备唯一性,甚至不具备差异性。

在快速迭代的产品竞争中四环医药作为代理商,仅仅依靠销售网络几乎不存在溢价能力:

2023年,其医美产品综合毛利率同比下降3.5个百分点至65.4%;但与财报中用了极大的篇幅讲营销战术不同的是,其销售费用却同比下降6.16%至4.42亿元。

相比正统的医美厂商爱美客超75%的利润率,四环营业利润率仅有20.44%。

双矛盾之下的商道

三年以来,四环医药旗下的医美平台渼颜空间已经实现了在全国超350个城市、4700家医疗美容机构的覆盖面积,对头部500家医疗机构实现了100%全覆盖。

但是本身作为代理商的四环在其经营上有两个内在的矛盾:

(1)渠道矛盾:在2021年伊始采用经销为主的销售方式导致渠道库存积压拖累业绩表现后逐渐转向了“直营 + 经销”的双轨模式。

2023年在玻尿酸产品铂安潤®上市之后代理团队增加了20多家,代理商销量同比增长103%;而在北上深等重点区域建立直营使得销量亦同比增长140%。

重点在于,双轨制下的营销网络一旦遇到竞争压力(滞销)就容易导致价格崩盘,而同质化的产品本身就在白热化的竞争阶段,经销群体与直营之间的利润分配极其考验管理层的控盘能力。

2023年销量的大幅增长的代价或许仍在渠道的积压中(整个2023年都在做各种营销)。

(2)代理与自主的矛盾:除了医美设备和肉毒毒素产品外,代理的玻尿酸产品与四环自主研发的产品存在内在竞争,从往期财报中对自主产品的淡化来看目前仍是侧重于代理品牌。

但是随着竞品(迭代产品、重组胶原蛋白)的降维打击必然吞噬其利润空间(2023年已经出现苗头),而要谋求更高的利润率就势必要扶持自家的产品,由此在代理产品与自主产品之间存在资源争夺的矛盾。

本质而言,四环将渼颜空间定位为医美平台,其价值主要在于渠道(营销)上,更像是线下版的新氧。

而从财报内容上也可以发现,相比大篇幅介绍代理产品,其对自主研发产品的介绍几乎一笔带过;且长篇介绍其营销活动更加显示出其经营重点聚焦在营销而非真正的产品力上。

是为结语:肉毒毒素、玻尿酸、重组胶原蛋白敷料、激光设备、减肥药、合成生物新材料PHA等,从整体上看四环医药的医美板块就如同一个杂货店一般;更有趣的是,其官网上没有列示任何一款医美产品。经过三年的激荡,四环的医美业务未来仍难捉摸清楚。

编者按:本文转载自微信公众号:卿照(ID:jinduan006),作者:Adam

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT