汽车带飞小米?

作者|赵晋杰 来源|字母榜(ID:wujicaijing)

雷军下决心造车的原因,小米在新一季财报中给出了部分答案。

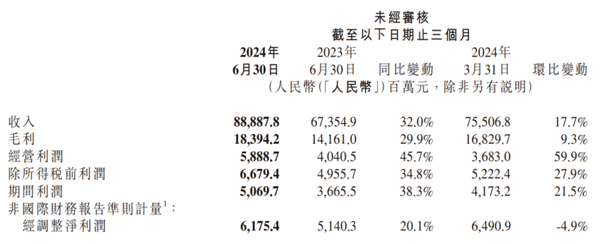

近期发布的二季度业绩报告显示,小米二季度总收入889亿元,同比大增32%,刷新历史纪录,经调整净利润62亿元,同比增长20.1%。

这意味着,宣布正式造车3年后,汽车业务不仅没有拖累小米发展,反而推动小米量价齐升。受此影响,财报发布次日,截至8月22日港股收盘,小米股价大涨超9%。

值得注意的是,这也是小米首度对外披露与汽车业务相关的业绩。随着汽车业务开始贡献收入,自二季度开始,小米财报正式划分为手机×AIoT分部,及智能电动汽车等创新业务分部两大板块。其中,手机×AIoT分部包括智能手机、IoT与生活消费产品、互联网服务及其他相关业务,智能电动汽车等创新业务分部包括智能电动汽车业务及其他相关业务。

二季度内,小米智能电动汽车及其他创新业务贡献收入64亿元:来自智能电动汽车的收入为62亿元,主要靠季度内交付的27307辆汽车;其他相关业务收入2亿元,包括其他周边产品和金融服务等。汽车相关业务经调整净亏损18亿元,毛利率为15.4%。

作为对比,目前实现盈利的三家新能源车企中,比亚迪一季度毛利率21.9%,理想一季度毛利率20.6%,特斯拉二季度毛利率18%。规模效应,成为小米汽车在毛利率上跟上述三家车企拉开差距的主要原因。

对于小米汽车新车型,小米总裁卢伟冰表示,该项目在内部仍然是保密的,暂时不能透露更多细节,但整体竞争力是不错的。

“坐”在车上的小米,正在全速驶入新阶段。

A

作为小米核心业务的智能手机,在全球智能手机业务复苏的背景下,迎来国内外双市场的份额增长。

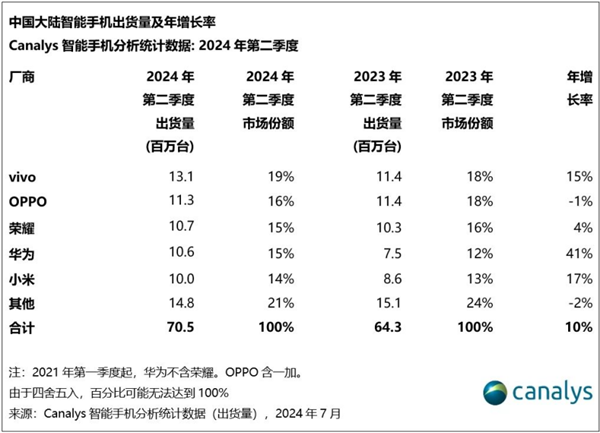

Canalys数据显示,2024年第二季度,全球智能手机市场连续两个季度实现了双位数的增长,出货量达2.889亿台,同比增长12%。其中,小米手机出货量达4230万台,以15%市场份额稳居前三,同比增幅达27%,一举成为全球TOP5中增速最高的手机厂商。

拿下最快增速的背后,离不开小米手机在新兴市场的有效扩张。二季度,小米在东南亚重回市场第二,在拉美首次排名前二,并在时隔六个季度后,在印度重夺榜首。

聚集到国内智能手机市场,在经历上一季度的回暖拐点后,中国大陆市场实现进一步复苏,出货量同比增长10%,重回7000万台水平。其中,小米则以1000万台的出货量以及17%的同比增长,重回前五。

“本土厂商展现出市场领导地位,有史以来首次包揽中国大陆市场前五的席位。”Canalys研究分析师钟晓磊评论道。

国际和国内的双增长态势,推动小米智能手机业务二季度收入465亿元,同比增长27.1%。

谈及下半年即将到来的iPhone 16系列与小米15系列的竞争,卢伟冰提到,从目前观察到的情况看,越来越多的iPhone用户,正转投小米阵营,“我认为情况会发生变化。”

借由智能手机业务的出货量爆发,二季度小米互联网服务收入也迎来历史新高,同比增加11.0%至83亿元。全球及中国大陆的月活跃用户数随之创历史新高,截至2024年6月,小米全球月活跃用户数达到6.8亿,同比增长11.5%。其中,中国大陆月活跃用户数达到1.6亿,同比增长10.1%。

被雷军称之为“历史上最出色季报”的二季度,IoT与生活消费产品收入也创下历史新高,同比增加20.3%至268亿元,其中智能大家电功不可没,该板块收入同比增长38.7%。

具体来看,二季度小米空调产品出货量超330万台,同比增长超过40%;冰箱产品出货量超60万台,同比增长超过25%;洗衣机产品出货量超40万台,同比增长超过30%。

在大家电业务的高速扩张下,小米首次对外公布了三大增长曲线,即以手机、平板电脑和可穿戴设备为中心的个人设备是第一条增长曲线,以空调、冰箱和洗衣机等大家电为核心的家庭设备是第二条增长曲线,以汽车为核心的出行设备,构成第三条增长曲线。

B

作为第三增长曲线的汽车业务,成为当下外界最为关注的焦点。二季度,小米智能电动汽车等创新业务分部虽然取得了15.4%的毛利率,在事实上已超越智能手机业务(其毛利率为12.1%),但相比已经赚钱养家的手机业务,小米汽车还陷在亏损中,当季经调整净亏损18亿元。这意味着,每卖一辆小米SU7,小米便会亏损超6.6万元。

对于造成汽车业务亏损的原因,卢伟冰解释道,一方面是小米汽车规模还比较小,因为汽车是一个典型的需要规模效应驱动的制造行业,另一方面则是小米在第一辆车上的前期投入巨大,分摊这些投入成本还需要一些时间。

2021年3月宣布造车之初,雷军便制定了小米先投100亿人民币,未来10年投资100亿美元,全资造车的策略。从2022年首度披露小米汽车投资费用以来,小米在过去两年半间累计花向小米汽车的资金达到150亿元。

赶在今年一季度末上市的小米SU7,如今正式告别只见投入不见产出阶段。

随着汽车交付量增加,一切都在改善。小米智能电动汽车等创新业务分部的收入,由今年第一季度的2600万元,增加至二季度的64亿元,其中智能电动汽车的收入由一季度的1840万元,增加至二季度的62亿元。

小米智能电动汽车等创新业务分部的毛利率,也由今年第一季度的12.6%,增加至二季度的15.4%。

上市交付第一个完整季度,就能取得双位数毛利率,林世伟给出了三点原因:一是供应商看好小米汽车前景,给予了非常友好的商业条款;二是小米秉持了爆款方法论,前期希望使用一种车型,集中资源达成规模效应;三是小米在消费品领域以及智能手机领域的能力和资源,被复用到了汽车行业。

随着小米汽车从6月份开始攀上月交付过万的门槛,且在7、8月份继续维持该交付水平,林世伟对小米汽车毛利率的提升,充满自信,“有很多数字我不能透露,但是趋势是好的。”

包括其他周边产品和金融服务所创造的2亿元汽车相关业务收入,也将是未来提升小米汽车毛利率的一大助益。

比如,目前配件等部分产品采用赠送方式,当它们慢慢成为收费项目之后,“会带来额外的收入和利润。”林世伟说道。

实现上述一切愿望的前提,是小米汽车能够尽可能快地交付更多车辆。为此,小米动用一切手段全力提升产能。6月份开始,小米汽车工厂开启双班生产,并于7月份进行了产线调优维护,据官方介绍,像小米SU7 Max,其交付周期已经缩短了五到六周。

在手握超预期订单和产能提升的配合下,小米原本预计的10万辆年交付目标,有望提前至今年11月完成,并开始冲刺12万辆的新目标。

C

更高交付量在带动小米汽车追求规模效应之余,还将起到带动小米基本盘业务实现新增长的协同效应。

高端化作为小米这几年绕不过去的一道关卡,一度成为雷军和小米成长的关键词。为了打进高端市场,从2020年重启高端战略以来,过去几年间,雷军向小米手机投入了百亿资金,但收获并不理想,2023年度演讲中,这一冲高的痛苦过程,被雷军形容为“是近十年来我最痛苦,也是收获最大的一次。”

甚至在小米11、小米12两代高端机型接连败北后,小米内部一度陷入“要不要做高端”“是否应该换个新品牌再战高端”的分歧之中。焦虑到年都没过好的雷军,在2022年春节假期结束后第一天,就召集公司所有部门总经理,开了一场高端专项战略讨论会,先在组织管理层面达成必须做高端的统一思想。

随着小米汽车问世,其成为雷军和小米塑造品牌高端形象的新契机,并借由去年10月宣布的“人车家全生态”商业闭环,在协同效应之下,小米汽车开始为小米带来用户破圈效果,为小米高端化打开了新的想象空间。

数据显示,小米SU7系列产品购车用户群体中,女性购买者占比达28%,预计女性车主占比将为40%-50%;另外BBA用户购买者占比29%,苹果用户购买者占比52.5%。

用户结构的变化,正在直观体现在小米手机的高端化进程上。根据第三方数据,2024年第二季度,在中国大陆地区,小米在3000–4000元价位段市占率为16.8%,同比提升5.4%;4000–5000元价位段市占率为20.1%,同比提升3.5%;5000–6000元价位段市占率为8.9%,同比提升2.3%。

如何进一步攻占6000元以上价位段成了小米需要考虑的新问题。今年7月发布的小米新一代折叠屏旗舰Xiaomi MIX Fold 4售价来到1万元左右,小折叠Xiaomi MIX Flip售价则触达6000元左右。

在卢伟冰看来,“6000-8000元的价格区间,我们已经找到了方法。对于10000元及以上的价格区间,我们需要更加努力。”小米汽车业务的存在和发展,则被卢伟冰视为支持智能手机业务冲高的重要助力。

帮助品牌高端化之外,不断扩张线下销售网络的汽车业务,还在有效助攻小米新零售的新一轮扩张。

进入2024年,沉寂两年的新零售再次生变,内部将其定义为小米新零售战略的再拓展和生态升级年。卢伟冰喊出了未来三年时间内,将小米之家从现有的1万家左右扩展至2万家的新目标。

截至6月底,小米在中国大陆地区的线下零售店数量已经扩张了2000家,总店数超过12000家。“按照现在的进度,我们有信心全年完成4000家,今年小米之家的再扩张速度超越我们的预期。”

同时,为了照顾汽车业务的展开,小米之家将会开越来越多的大店,“尤其今年我们把500平米以上的大店作为我们开业的重点。”卢伟冰补充道。

现在,万事俱备的小米,就欠汽车上量这股东风了。

编者按:本文转载自微信公众号:字母榜(ID:wujicaijing),作者:赵晋杰

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT