医药电商的“诸神之战”

(图片来源:摄图网)

作者|史塔克 来源|医曜

美团、抖音、快手等拥有大流量的平台全面切入卖药业务后,医药电商正成为互联网大厂攫取增量的必争之地。

回溯过往,无论是团购、外卖、买菜,还是旅游、租房、打车,互联网的风刮到哪里,那里都将掀起一场腥风血雨。当互联网的风吹到2万亿的医药市场时,整个资本市场曾为之一振,“互联网+医疗”背后的想象力甚是诱人。

在这一背景下,大批“互联网医疗”平台揭竿而起,想要拥有属于自己的一席之地。经过多年拼杀,国内逐渐形成平安好医生、阿里健康、京东健康三强争霸格局。就当所有人都认为“互联网医疗”龙头将在他们三者中产生的时候,意外还是不出意外地发生了。

在这场新势力加入的“互联网医疗”战局中,医药电商市场竞争愈加激烈,如何建立自身的护城河、如何避免同质化竞争,以及创新带来的监管等问题都将是接下来决定胜负的关键。

医药电商“诸神之战”全面开启!

01

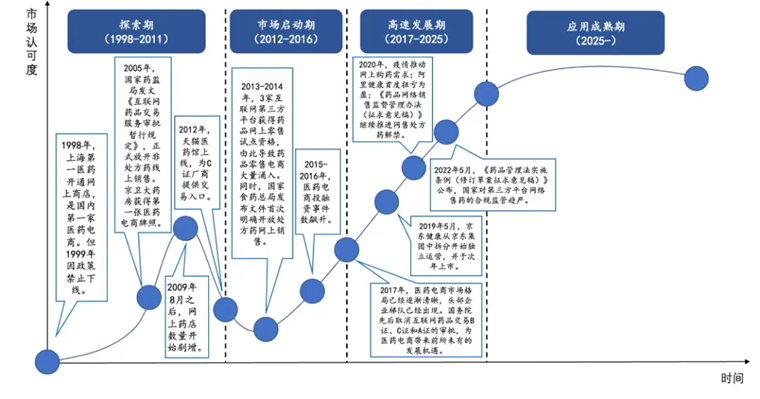

开端:谨慎探索二十载

中国医药电商,起源自2003年。退伍军人出身的企业家李洪波在赴美考察的时候,偶然发现了美国正在兴起一种新型网上药店业态:网上下单,线下邮寄。

对此李洪波深受启发,于是他将从美国考察得出的想法与药监局进行了汇报。但在当时,药品在我国属于特殊物品,不论是生产环节,还是流通环节,都有严格的许可证制度。不过经过充分沟通后,药监局还是批准了李洪波进行试点摸索。

获得试点资格后,李洪波开始搭建网站,依托京卫药业旗下上百家零售药店,采用“网上下单,门店送货”的模式,于2005年12月29日上线了药房网,这也是我国首家合法的网上药店。

然而,医药电商的故事并非如此一帆风顺。

其实早在1998年,上海第一医药商店就开办了国内首家网上药店,但是由于没有合格的政策法规被快速叫停。次年,监管部门就出台了《处方药和非处方药流通管理暂行规定》,明令禁止在网上销售处方和非处方药。监管部门最大的担忧在于当时网上售药规避了药品流通环节的监管,无法保证药品的安全性。如何监管成为药品能否上网销售的关键问题。

直至2005年,政策才有所放宽,随着《互联网药品交易服务审批暂行规定》出台,取得资质的网上药店可以线上销售非处方药,但是只能由网上药店自行配送,严禁向个人销售处方药,严禁医疗机构网上销售药品。

药房网、金象网等初代医药电商平台就是在这一背景下诞生的,它们背后通常都有遍布全国的连锁药店,这时期医药电商定位更像是线下药店的广告平台,自身盈利能力有限。

经历行业初期积淀后,以阿里巴巴、京东为代表的电商巨头也开始疯狂试探。2012年前后,大型电商平台通过跳转到拥有合法资质网上药店的方式,以“打擦边球”入局医药电商,而另一方面越来越多的医药企业也通过第三方电商平台进行药品售卖。不过在2016年7月,国家食品药品监管总局全面叫停第三方平台药品网上零售试点,将矛头对准互联网企业。

对于网上销售处方药,监管部门的态度更加慎重,不断通过征求意见稿的形式试探市场反应。

2017年11月,国家市场监督管理总局就《药品网络销售监督管理办法(征求意见稿)》公开征求意见,意见稿要求不得通过网络销售处方药。2019年12月,新修订的《药品管理法》正式生效,明确第三方平台的法律地位和不得通过网络销售的药品种类,处方药不属于法律禁止网络销售的药品种类。

此后三年的新冠疫情加速了医药电商的发展。2022年8月3日,经过多次征求意见的《药品网络销售监督管理办法》发布。规定网上购买处方药采用实名制,没处方不得展示处方药说明书等信息,除了疫苗、血液制品等禁止网络销售的药品外,处方药网售政策靴子落地。

图:中国医药电商市场AMC模型,来源:东北证券

至此,中国医药电商行业在历经政策变迁后,终于迎来持续爆发期。

02

纷争:得流量者得天下

谁能成为“互联网医疗”的王者?这取决于谁能给消费者带来更多便利。

在大多数投资者眼中,“互联网+医疗”是一种创新型产业,但其实它与打车、买菜等“互联网+”产业一样,本质都是从传统零售药店抢夺流量。

数据显示,2013年—2022年,中国实体药店药品销售规模从3616亿元,增长至6117亿元,年复合增长率达6.02%;同期中国医药电商的市场规模从43亿元,增长至2608亿元,年复合增长率高达57.8%,近三年复合增长率达到37.5%。过去十年间,医药电商占零售药店市场比例从2013年的1.2%,迅速增长至29.9%。随着网售处方药等一系列规范政策颁布,占比将进一步扩大。

强劲增速之下,医药电商已然成为各大传统药店、互联网巨头的必争之地,大批资本热钱投身其中,市场竞争极为惨烈。一轮轮大浪淘沙之后,平安好医生逐渐掉队,互联网医疗赛道呈现出阿里健康和京东健康双寡头竞争格局。

作为中国电商产业开拓者,阿里巴巴集团同样在医药电商领域展现出敏锐嗅觉。在2013年药监局刚开始开展互联网第三方平台药品网上零售的试点的时候,河北慧眼医药获得了第一个试点资格,阿里巴巴很快便联手云锋基金斥资1.7亿美元收购河北慧眼医药母公司港股中信21世纪54.3%的股份,并将其更名为阿里健康。

在最新的2024财年(截至2024年3月),阿里健康实现营收270.27亿元,同比增长仅1%;归母净利润8.83亿元,同比增长64.7%。其中,线上自营店会员数达到7700万,同比增长17.2%,医药自营业务实现营收237.39亿元,占比达到87.8%。

另一方面,京东作为互联网电商的第二极,也在努力做大医药电商业务,并于2020年底拆分京东健康在港交所独立上市,并迅速成为京东市值最大的子公司。京东健康2024上半年总营收为283.44亿元,同比增长4.6%;净利润20.378亿元,同比增长30.5%。其中医药自营业务239.1亿元,占比84.4%。

相比阿里健康,京东健康的优势在于能够提供便捷高效的即时零售服务。今年上半年,京东健康的即时零售服务已经服务覆盖超490个城市,合作药房超15万家,能够24小时全天候响应用户需求。并于2024年5月率先在北京启动医保个账支付试点服务,本地的参保人员可实现线上O2O订单的实时医保结算。截至2024年6月30日,超350家医保定点零售药店已接入京东平台。

从本质而论,互联网医疗是一个得流量者得天下的行业。阿里健康与京东健康背靠母公司的强大电商用户基础,获得了足够的先发优势,享受到了互联网医疗流量红利,抢占了较大的市场份额。反观曾经的老三平安好医生,也正是因为没有流量入口支撑,从而逐渐掉队。

风并不会总吹向一个方向。伴随着互联网流量红利的消退,医药电商竞争已经不再局限于传统电商之间,而是在O2O平台与直播电商平台加入后,逐渐进入竞争新纪元。

美团作为O2O竞争的优胜者,同样坐拥庞大的用户基础,并将医药赛道视为极为重要的新兴市场。凭借全国超700万骑手,美团发起“小黄灯健康守护联盟”。截至2023年9月,已有近1.3万家24小时数字化药店,分布在全国31个省、市、自治区的319个城市,覆盖1467个区县。

两大短视频平台,抖音和快手也在2023年放宽售药准入门槛,并开始尝试直播卖药。2022年12月,抖音商城上线OTC药品类目,试水医药电商业务。新年伊始,抖音平台再度上线《处方药品类管理规范》和《处方药准入品牌清单》两则处方药相关规则,标志抖音正式放开处方药销售。

快递龙头顺丰则在2023年10月正式进入医药O2O领域,顺丰同城推出“互联网+医疗健康”一体化医药配送综合物流解决方案,全面覆盖医药新零售和互联网医院两大核心医疗消费场景。

诸多新势力的加入,使得医药电商竞争格局再度纷繁复杂,原本清晰的双寡头格局也将再度模糊。线下连锁药店、线上自营药店、第三方平台、配送企业之间既有合作又有竞争,在大数据、人工智能、云计算等技术驱动下,医药电商新模式不断被发掘,医药电商行业现有市场格局随时可能被打破。

崭新竞争格局的出现,意味着医药电商流量入口正在从电商平台,切换至人们生活中的更多领域。

03

终局:用户心智之争

之所以阿里健康和京东健康能够赢下当年的互联网医疗之战,深层原因在于互联网打破了过去的信息壁垒。

在过去,用户去药房抓药是被动的,它们并不了解药物价格,只能选择被动接受。但在有了互联网电商平台介入后,用户可以通过电商平台查询药物价格,从而有了更多的药物购买选择。

不过,这种打破信息壁垒的做法本质是“内卷”的,这是由互联网“公开化”基因决定的。如打破了过去的信息壁垒,让原本建立在服务信息被区域割据基础上的小服装店、小化妆品店失去了生存空间,但也意味着互联网公司不可能长期占据某一信息优势。

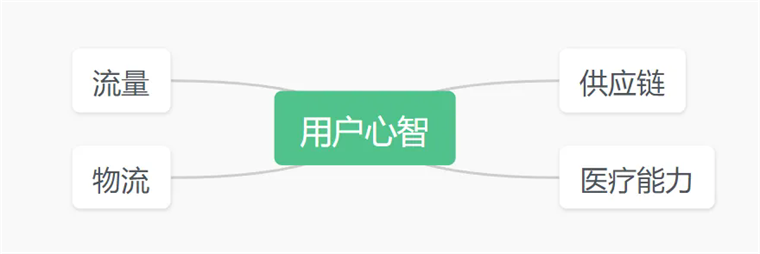

可医药电商领域,仅有信息“公开化”是不够的。卖药的本质不仅在于便宜,更在于用户体验,毕竟很多卖药场景是需要及时送达的。流量、配送、供应链、医药价值,这是新纪元下,医药电商新的竞争四要素。

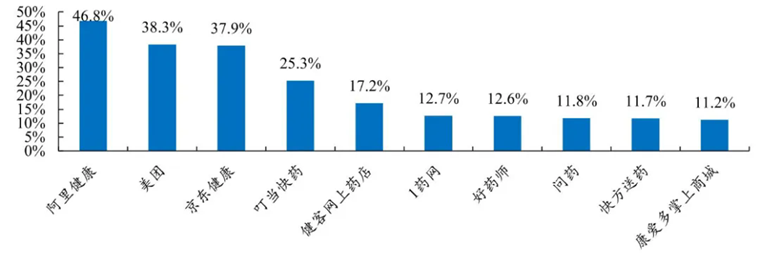

图:主流医药电商平台使用率一览,来源:开源证券

流量多就意味着用户多,缺乏流量的传统零售连锁药店虽然具有先发优势,也更专业,但很难做大规模,面对互联网大厂也无招架之力。流量多还意味着宣传和营销成本低,以平安好医生和阿里健康为例,最新年报数据,二者的销售费用率分别为17.89%及6.6%,缺乏流量就无法变现,前者上市五年来尚未实现盈利。

正因为流量的重要性,抖音、快手等大流量集团才敢于闯入由阿里和京东垄断的医药电商领域。但是流量也不是万能的,对医药电商而言服务其实才是第一性。

药品和普通商品不同,大众一般没有囤药的习惯,一旦感冒发烧,就希望能以最快速度买到药,这个过程中,药品的价格就不如配送效率来得重要。

在配送速度上,各大公司将配送时间从“次日达”、“当日达”,卷到“小时达”、“半小时达”、“分钟达”,配送效率竞争越来越激烈。同时,药品的流通与普通商品相比也更为严格,阿里、京东、美团、饿了么、顺丰等公司在物流配送上都有“自建团队”,能够做到满足需求。

在供应链整合方面。国内的药品品规有十几万,其背后的制药公司有数千家,随着处方药网售放开,谁能够获得更多品种的药品,满足用户对药品品种的需求,谁就能在竞争中取得优势。这就需要医药电商企业建立包含制药公司、智慧仓储、物流配送在内的供应链网络。

流量、物流、供应链方面的比拼还只是对存量市场的博弈,医药电商中“医”的占比,则决定了医药电商的上限。

图:用户心智决定因素,来源:锦缎研究院

三年新冠疫情,大量的线上问诊需求,加快了互联网医院的发展速度。互联网医院不仅可以为销售处方药提供电子处方,更重要的是,如果发展得好,它可以在一定程度上弥补国内医疗资源分配不均衡的问题。

医药电商将服务延伸至互联网医院,横向提供在线问诊,处方,慢病管理等全流程的服务,增加用户黏性,纵向服务乡镇等基层市场,这些传统医疗体系涉及不到的领域将是未来医药电商重要的增量市场。

医药电商是未来药品零售的必由之路,这个赛道的竞争正由纯流量竞争,蜕变为用户心智之争。谁能成为中国医药电商领域龙头?那就是用户在用药需求时能够第一个想到的平台。

编者按:本文转载自微信公众号:医曜(ID:),作者:史塔克

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT