全球最大快递柜公司,要上市了!

作者|市值观察 来源|市值观察

近期,快递柜“一哥”丰巢控股正式向港交所递交招股书,若上市成功,实控人王卫也将收获第5个IPO。

作为顺丰系帝国的终端业务版图,丰巢在激烈的市场竞争中突出重围,坐上了行业头把交椅的位置。首次实现盈利后冲击上市,未来又将讲出怎样的资本故事?

01

首次扭亏

创立9年,丰巢终于盈利了。

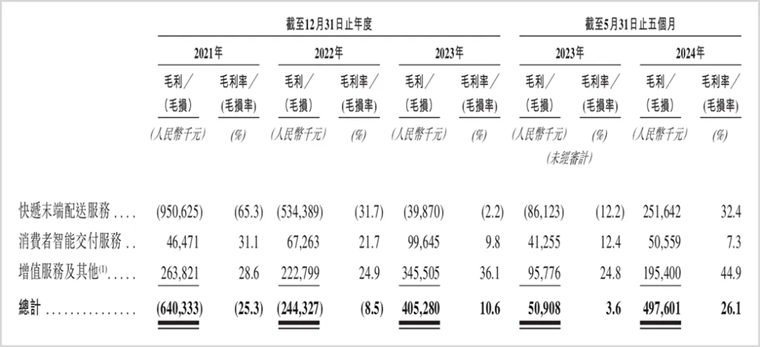

大家对丰巢并不陌生,但作为一家物流方案提供商,丰巢的主营业务除了众所熟知的末端配送业务之外,其还开辟了智能交付和包括洗衣、到家服务等在内的其他增值业务。

从业绩上看,近年来丰巢营收增长较为稳健,2021年至2024年前5个月分别为25.26亿、28.91亿、38.12亿和19.04亿,其中今年前5个月相比去年同期增长了33.6%。

由于快递柜行业基础设施建设和配送成本的巨额开支,重资产特征明显,亏损一直是绕不开的话题,但丰巢却呈现出明显好转的态势。

财报显示,2021-2023年丰巢净利润分别为-20.71亿、-11.66亿、-5.42亿,今年前五个月实现净利润7160万,已经扭亏为盈。

在行业竞争激烈、补贴盛行的背景下,丰巢能够盈利主要归功于第一大业务末端配送服务毛利润的回暖。2021-2024年前5个月,丰巢末端配送的业务毛利率从-65.3%恢复至32.4%,所贡献的毛利润也由-9.5亿增长到了2.52亿。

丰巢末端配送盈利能力的大幅回升主要是运营超过五年的快递柜已悉数折旧,计入销售成本的固定资产折旧减少所致。

值得一提的是,由于已折旧完毕的丰巢智能柜仍在营运中,未来丰巢将调整会计政策,延长丰巢智能柜的折旧年限使之与实际预期的使用年限相符。

此外,丰巢第二大业务智能交付业务近年来增长也较为迅速。所谓智能交付服务,即通过消费者或快递公司在智能柜寄存包裹收取的服务费。得益于直播和短视频带货的崛起,电商逆向件(退换货)的快速增长对业务形成了明显催化。

2021年,丰巢智能交付业务收入仅有0.15亿,到2023年便增长到了10.2亿,2024年前五个月为6.92亿,相比2023年同期又增长了1.07倍。收入占比也由2021年的5.9%增长至36.3%,已经接近第一大业务。

在快递柜行业,丰巢抢先一步按下上市键,或将改写当下松散的市场格局。

02

格局重塑

当前,丰巢已是国内乃至全球最大的智能快递柜网络运营商,但行业竞争依旧激烈,包括京东自提柜、菜鸟驿站、圆通妈妈驿站、申通的喵柜和韵达的蜜罐等电商系和快递系运营商都是强有力的竞争对手。

据丰巢招股书显示,国内末端物流市场的竞争格局高度分散,按收入计算,2023年前五大企业占总市场份额的14.6%,其中丰巢份额最大,为6.1%,而第二名和第三名分别为4%和2.5%,与丰巢的差距并不大。

与此同时,行业在经历了此前的快速增长后,未来增速也将放缓。据灼识咨询研究,按包裹量计算,中国末端物流解决方案快递量由2019年的311亿件增长至2023年的943亿件,年复合增长率为32%,预计2028年将达到1664亿件,年复合增速将降至12%。

其实,近年来快递柜行业面临的挑战并不小。一方面行业仍处在探索盈利模式的阶段,始终面临设备投入大、维修费用昂贵等难题。同时,监管政策的变化也会对行业产生影响,对此在丰巢招股书中也提到了这一点。

就比如今年3月相关监管规定,未经用户同意擅自使用智能快件箱、快递服务站等方式投递快件的,如果情节严重,将处以1-3万元的罚款。在行业监管趋严下,企业合规成本也在增加。

在市场竞争维度,由于国内高线城市市场已趋于饱和,为了争夺市场份额,不少业内玩家依旧以免费暂存的服务来吸引用户,这无疑加重了企业的盈利压力。在此情况下,丰巢能够实现盈利难得可贵。

若丰巢能够成功上市,依靠龙头的市场地位和收购策略,市场份额或将加速提升,行业分散的格局也将会被重塑。

需要注意的是,近年来丰巢还在积极开展海外业务,东南亚市场成为关键一站。今年前5月已在泰国部署约2000组智能柜,揭示了其全球化野心。

要知道,顺丰旗下嘉里物流是东南亚最大的第三方物流公司之一,在东南亚市场有着成熟的配送网络,更有利于对丰巢国际业务的开展。而登陆香港资本市场对于丰巢在国际市场的品牌影响力也会产生积极影响。

谈及上市,估值也是重要一环。

03

250亿估值背后的新故事

回看丰巢的成立历程,可谓含着“金汤匙”出生,创始人徐育斌曾是顺丰的一名快递员,在王卫的支持下,早在2015年成立之时便获得了中通、韵达、普洛斯等5家物流巨头共计5亿元投资。

伴随着丰巢的快速扩张,此后还进行了多轮融资。2017年1月,丰巢完成了25亿的A轮融资,引进了鼎晖投资、国开金融、长石资本等多家实力资方。

2021年初,丰巢再次获得包括挚信资本、亚洲投资、红杉中国等多家机构共计4亿美元投资,投后估值约34亿美元,约合240亿元人民币。

今年4月,据胡润发布的《2024全球独角兽榜》显示,丰巢估值250亿元,与近年来物流企业估值不断下降的情况相比,丰巢估值的提升也显示了其成长性。

快递柜行业已经过了快速增长的黄金时期,未来要维持估值,必须有更多故事可讲。

比如,持续盈利的能力。

这似乎不必担心。事实上,支撑丰巢估值的不止快递柜,除了末端配送和智能交付业务之外,还涵盖了包括互动媒体、洗护和到家生活等其他增值服务。

可以说,当下的丰巢已经不仅仅是一家物流服务商,更在向生活服务商靠拢。

以洗护业务为例,丰巢已在全国范围内建立了洗护工厂网络,包括位于广东中山的一家自营洗护工厂和位于全国25个省份的135家第三方洗护工厂。在过往记录期间累计完成157.9万笔订单。

从盈利指标来看,增值业务已成为丰巢利润的新贡献点,毛利率是三大业务最高的。2024年前5个月为44.9%,高于末端配送业务的32.4%和智能交付业务的7.3%,所贡献的毛利润达1.95亿,不仅显著高于智能交付业务的0.51亿,与末端配送业务的2.52亿差距也不大。

更为重要的是,丰巢的增值业务是建立在遍布全国各地的快递柜和顺丰完善的物流网络基础之上,业务更具粘性。依托顺丰庞大的客户群体,市场想象空间巨大。

作为末端物流服务商龙头,当前丰巢的盈利模式已然清晰,并率先走出了亏损局面,若能成功上市,利用规模优势实现长期稳健盈利并不是难事。

编者按:本文转载自微信公众号:市值观察,作者:市值观察

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT