「屡败屡战」的毛戈平,这次能如愿敲钟吗?

作者|三生 来源|节点财经(ID:jiedian2018)

提起毛戈平,很多人可能都知道这是位中国化妆界的鼻祖级人物。当年他作为刘晓庆的御用化妆师一举成名,奠定了其行业地位。但很多人不知道的是,他还很有商业头脑。2000年,其先后成立多家毛戈平形象设计艺术学校,创建了MAOGEPING、至爱终生两个美妆品牌。

不仅如此,如今的毛戈平再次向港交所发起冲刺,心心念念还是去敲钟。

近日,毛戈平化妆品股份有限公司(以下简称“毛戈平”)于2024年10月9日更新招股书,继续推进港交所主板上市进程,中金公司担任独家保荐人。

一些爱美的女生告诉《节点财经》,毛戈平的产品多数还是有些小贵。数据显示也确实如此。从定价来看,目前毛戈平的彩妆产品的建议零售价一般在200元至500元之间,护肤产品的建议零售价一般在400元至800元之间,属实不低。

当然,从目前的经营状况来说,毛戈平似乎颇具商业价值。但是,从2016年至今,毛戈平已连续5次尝试上市,可谓“屡败屡战”,它失败的原因是什么?这一次又能成功吗?

一

A股“钉子户”是如何炼成的?

毛戈平原本选择是在A股上市,但落花有意,流水无情,从2016年12月首次尝试IPO到今年年初转战港股,长达近8年的时间里,毛戈平历经始终没能敲开A股大门。

所以,毛戈平也就成为了外界眼中的A股“钉子户”。其实,在过去的这些年中,毛戈平并非毫无机会,在《节点财经》看来,其至少有两次非常好的机会,甚至2021年时都已经过会,大半个身子都进了A股,最终却仍然失之交臂。

第一次机会是2017年,当年9月,毛戈平二次更新招股书,看起来颇为顺畅。在这一年,拉芳家化、珀莱雅、丸美股份、华熙生物等化妆品行业品牌先后乘上了资本东风,成功上市。

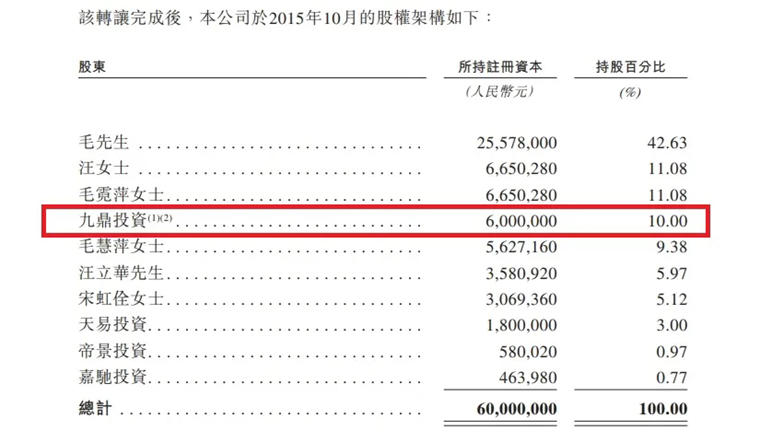

而且,当时毛戈平公司最大的外部股东“九鼎系”正处于鼎盛时期。其在当年一口气投中13家企业IPO,仿佛又有光环加身。

所以,当时毛戈平上市的氛围相当不错。

但是,命运就是喜欢开玩笑,就在毛戈平铆足劲冲刺A股时,2018年3月,证监会一纸调查通知书标志着“九鼎系”爆雷,其因涉嫌违反证券法律法规被立案调查。

这种情况下,作为“九鼎系”投资的重点标的,毛戈平的上市之路戛然而止。直到2021年10月,毛戈平终于首发过会,眼看着就要敲钟上市了。但是,即便是这样,毛戈平仍然没能等来证监会批文。

此次应该是毛戈平距离A股最近的一次,2023年3月,毛戈平再次更新招股书,今年1月主动撤回,并与“九鼎系”彻底剥离。4月8日,毛戈平转战港交所。

对于毛戈平屡屡受挫的原因,除了“九鼎系”的原因外,毛戈平自身经营的问题也不容忽视。比如2021年过会时,发审委曾针对毛戈平的部分问题提出询问,主要涉及销售模式、加工模式、研发能力等方面。

这些问题,当毛戈平冲击港股时还存在吗?

二

毛利率奇高,背后逻辑不可靠?

先从毛戈平目前的业绩来看,似乎其仍然保持了不错的发展势头。招股书显示,2021年至2023年,其营收分别为15.77亿元、18.29亿元以及28.86亿元,年均增速为35.2%;经调整净利润分别为3.31亿元、3.52亿元以及6.63亿元,年均增速为26.18%。

2024年上半年,毛戈平的营收达20亿元,净利润同比增长41%至约5亿元。

毛戈平业绩的快速增长,离不开公司创始人毛戈平近年来运营个人IP,“以妆带品”。而在快速增长的业绩背后,超高的毛利率也非常扎眼。

2021年至2023年,毛戈平的毛利率分别为83.4%、83.8%、84.8%,今年上半年其毛利率进一步增长至84.9%,堪称“暴利”。这一水平高于国内头部化妆品品牌,甚至比国际品牌欧莱雅、雅诗兰黛更高。

那么,毛戈平的毛利率为什么这么高?这个问题,2021年其过会时,证监会也提出过类似的疑问,即在研发能力、品牌知名度不如一线品牌的情况下,毛利率高于一线品牌的原因、合理性何在?

在《节点财经》看来,其超高的毛利率首先在于,其顶着“化妆艺术大师”名号从一开始就瞄准了高端调性。其官方店铺中,6.5g的“光感幻彩亮颜粉”定价达360元,克单价远超香奈儿等同类产品。其次,在生产方面,其采用了委托ODM/OEM供应商生产的模式,轻资产投入少,自然可以提升毛利率。

但是,毛戈平建立在品牌溢价与代工模式之上的高盈利背后,暗藏着不小的风险。其一就是过度依赖毛戈平的个人IP,塌房的网红比比皆是。其二,代工生产模式虽然节约了成本,但产品品质容易“埋雷”。而对于毛戈平来说,其中任何一点出了问题,都有可能对品牌带来灭顶之灾。

三

消费降级,高端如果持续?

毛戈平面临的风险并不止于这些,首当其冲的就是整个行业的变化。具体来说,就是中国美妆市场的红利正逐步收窄。彩妆企业都面临着行业下行的压力,毛戈平自然也很难独善其身。

尤其在于,当前消费者对价格越来越敏感,消费降级趋势明显。2024年4月,尼尔森IQ发布的《2024中国零售业发展报告》称,“中国零售市场从消费升级模式逐步过渡到性价比导向的新时代”。

而且,《节点财经》也发现,身边的年轻人对“性价比”越来越关注,“平替”消费价值观盛行,品牌不再像过去一样重要,只要质量差别不大,越实惠越好。所以,不难理解,走高端高价路线的毛戈平压力不小。

事实上,现在彩妆企业之间的内卷也越来越激烈,提高研发投入力度,提升产品的竞争力的同事,价格战也不可避免。但是,毛戈平似乎在反其道而行,仍然走的是“轻研发、重营销”的老路。把希望寄托在毛戈平的个人IP来维持高毛利。

财务数据的对比一目了然。

招股书显示,从2021年至2023年,毛戈平的销售及经销开支分别为7.63亿元、9.62亿元、14.12亿元,营收占比分别为48.4%、52.6%、48.9%。同期毛戈平公司的研发费用分别为1370万元、1455万元以及2398万元,研发费用率均低于1%。

在没有坚实底层技术力的支撑下,毛戈平的高端定位并不牢固,而随着行业下行压力加大,消费者是否一直愿意为高价买单?从招股书中的数据观察,2021年至2023年,毛戈平的存货分别为2.1亿元、3亿元以及3.42亿元,复合年增长率达27.62%,上涨趋势明显。

未来,随着消费趋势降级,彩妆行业发展恶化,毛戈平能否持续高速增长很难说。而与直播电商高度依赖主播类似,毛戈平又过于仰仗创始人的个人IP。从A股到港股,错过上市黄金期的毛戈平,能在第5次冲刺中如愿敲钟吗?投资者会买账吗?未来仍充满不确定性。

编者按:本文转载自微信公众号:节点财经(ID:jiedian2018),作者:三生

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT