AI时代,出海“扛把子”还是字节?

作者|张凯然 来源|白鲸出海(ID:baijingapp)

在前些日子出炉的 a16z Top100 AI 榜单中,公司层面,字节可谓是最大赢家,在 Top 50 Web 和 App 两大榜单中,来自字节的 AI 产品一共占了 6 席,5 款产品上榜,是占有席次和上榜产品数量最多的公司。

具体来看,醒图海外版 Hypic 上一期就已经进入了 App 榜中,排名第 23 位,本期前进了 4 位,排在第 19 位。其他四款产品分别是 Cici、Doubao、Coze 和 Gauth,都是本期首次进入榜单,AI Chatbot Doubao 更是同时进入了 App、Web 两个榜单。

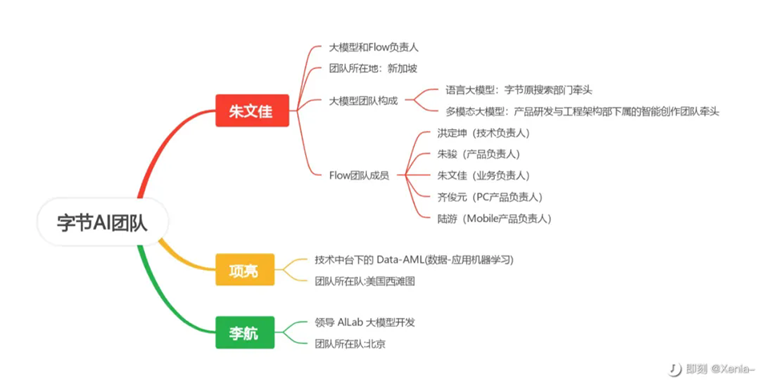

字节 AI 团队架构|图片来源:即刻

2023 年 11 月左右,字节内部成立了一个新部门 Flow,由字节技术副总裁洪定坤和大模型团队负责人朱文佳领头,发力 AI 应用层,本次上榜的 Doubao、Cici、Coze 都来自于这个团队,而包括剪映、今日头条及其他团队也在同一时期开始发力 AI 应用领域。大半年的时间,字节能把 5 款产品都做到全球 AI 产品访问量/MAU Top 50 级别,确实算得上是成绩斐然了。

但具体看这几款产品的具体表现和在赛道中的位置,却发现现实情况可能不那么乐观。

“砸”出来的荣耀

先看上榜的五款产品,Doubao、Cici 是类似于 ChatGPT 的 ChatBot 产品,Coze 是一个 AI Agent 平台,Hypic 是醒图的海外版,Gauth 是一款以搜题为核心的教育类产品。

注 1:所有数据均为 9 月的数据,注 2:a16z 榜单中使用的是 Sensor Tower 的数据,没有统计到国内安卓,所以 Doubao 的真实排名在 Top5 左右,注 3:Hypic 不含国内醒图的数据。

首先说 Gauth 和 Hypic,这两款产品其实并不是 AI 这一波才出来的新产品,而是老产品融入 AI 后,才被收录进榜单的。Gauth 于 2020 年推出,我们在《》选题中观察到,从上线到 2023 年下半年起量之间的这段时间,Gauth 基本都处在被“散养”的状态,基本没有投广,掀起的的声量也不大,而大力投放,则是近一年左右的事情。在产品端,Gauth 最初针对数学场景,主打真人答疑,后面又转为 AI 解题,同时扩展到“全科答疑”,它能够获得用户,进入榜单,是技术发展、产品定位&设计、增长策略,甚至是赛道一同开始进行用户教育等多方力量综合作用的结果。

而 Hypic 则是醒图的海外版,总体设计与功能与醒图差别不大,虽然 Hypic 的上线时间是 2022 年底,也融入了 AI 写真、老照片修复等 AI 玩法,但是和同样登上 a16z 榜单的美图秀秀海外版一样,这些产品是修图起家,因为后面加入 AI 功能,被列入榜单。

全球图像与设计App MAU Top13|图片来源:非凡产研

虽然不是“AI 原生”,但这两款产品通过 AI 技术的加持,已经跻身赛道比较前列的位置。Gauth 目前主打全科作业辅导,与 Question.AI、Answer.AI、Brainly、QANDA 等产品比较类似,不管是 MAU 还是收入,Gauth 都在这几款产品中排在中游。而根据非凡产研的数据,如果按 MAU 排列,Hypic 可以进入全球图像与设计 App 的前十名,但从收入来看,Hypic 近半年单月收入只有 1 万美元左右,排名就非常靠后了。但不排除 Hypic 与 Capcut 一样,采用先免费获客后变现的节奏,Hypic 国内版醒图的流水已经非常高了。

剩下三款“AI 味”更浓的产品中,豆包和 Cici 是同一款产品的国内与海外版本,这里放在一起说。而 Coze 则是一个 AI Agent 的平台,类似于 GPTs 或者 Quora 旗下的 Poe。

豆包在国内占据了 App 端头部的位置,网站端也排名 Top3,海外版的 Cici 也在部分新兴市场获得了不少的用户,但在新兴市场也不是绝对的 no.1,且尚未开始商业化。而 Coze 则在宣布收费之后,网站访问量出现了明显的下滑。

国内版“豆包”的App端近30天DAU | 图片来源:点点数据

豆包以及其他几款竞品的9月国内

网站访问量 |图片来源:Similarweb

豆包近 30 天的平均 DAU(iOS+国内安卓)达到 696 万,App 端的用户量是国内同类产品中的第一名。但在网站端,豆包的网站访问量只有 1350 万,排在第 3,相比百度的文心一言和月之暗面的 Kimi 也有一定的差距,得出的一个不严谨结论是,豆包在更专业一些的办公等场景的渗透率不及其他 2 款。

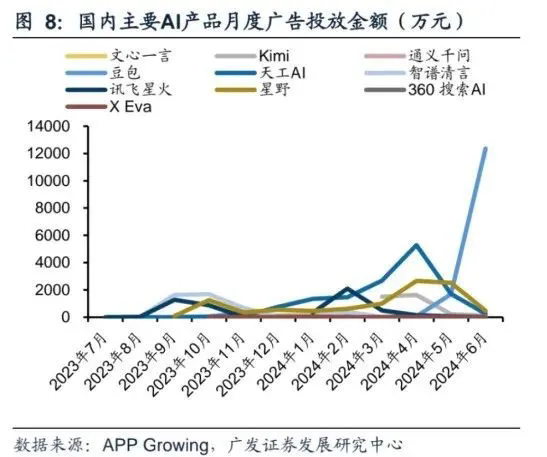

国内 AI 产品投放金额统计

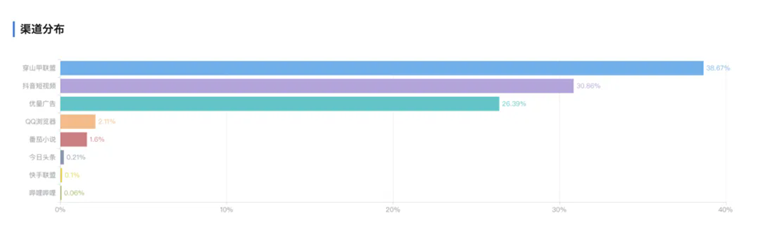

2024 年 1 月至今安卓端 Cici 投放渠道 |图片来源:广大大

而在商业化方面,豆包目前是仍免费应用,且之前砸钱非常夸张,我们本以为 Kimi 很能砸,但根据 App Growing 和广发证券的数据,在豆包面前不值一提。在今年的 5、6 月份,豆包开始集中买量,投放额度达到单月 1.2-1.4 亿人民币,远高于所有竞品。而从投放渠道来看,自家的穿山甲、抖音以及腾讯的优量广告是投放比例最高的三个渠道,字节自家的平台占比很高。

Cici 在海外市场的广告投放情况|图片来源:广大大

虽然豆包在国内做到了 Top 级别,但比它发力更早的海外版 Cici,却仍没有跳出新兴市场,也没有商业化,而且目前投放力度也不如去年年底的巅峰时期了,用户数量趋于平稳。Cici 于 2023 年 8 月初上线,集中增长则在 2023 年 11 月-2024 年 1 月这个时期,目前占比最大的市场是菲律宾、印尼和拉美几个新兴市场。

从 MAU 上看,Cici 不仅和 ChatGPT 有着数量级的差距,与来自土耳其厂商的两款套壳产品 Chat & Ask AI by Codeway 和 Nova 也不相上下。我们在《》中观察到,土耳其开发者产品的优势就在于商业化做得比较好,这两款产品 9 月流水分别是 129 万美金和 112 万美金,ARP MAU 分别达到 0.39 和 0.19 美金。Cici 作为一款免费且有自研模型的产品,只在 MAU 上与土耳其开发者的两款 GPT 套壳产品不相上下,也没有获得收入或进入更容易变现的美国等市场。

而如果是想凭借着免费成为“新兴市场的 ChatGPT”,机会也不大。目前在 Cici 的最大市场菲律宾,ChatGPT 的 MAU 大约是 Cici 的 75%,而在印尼,Cici 却只有 ChatGPT 的 60%。虽然在菲律宾这样的单一市场,Cici 的 MAU 高于 ChatGPT,但总体看东南亚、南亚、拉美等新兴市场集中的地区,ChatGPT 仍具有碾压性的优势,同样在用基础功能免费的策略吃下大部分市场的情况下,用户选择 Cici 的动力不大。而在 Web 端,Cici 9 月的访问量为 399W,在 AI Chatbot 赛道也排不进前 10。综合来看,这样的成绩,其实难言优秀。

最后一款产品 Coze 于 2023 年 11 月上线,是一款 AI Agent 产品,用户可以用自然语言,基于各种大模型自建 Agent,或者使用社区中的其他 Agent,去解决特定问题,主要在 Web 端使用。

数据来源:AI 产品榜(aicpb.com),注:国内版

coze.cn 于 2 月 1 日上线,所以 1 月与 2 月无访问量数据

从数据来看,Coze 海外版巅峰期的访问量达到了 688 万,但今年在 7 月 3 日,Coze 宣布开始收费,其访问量也出现了连续两个月超 50% 的环比降幅。而在国内,虽然上线初期有着不错的讨论度,但国内版的访问量巅峰也就在 250 万左右,近期的流量也有所下滑。

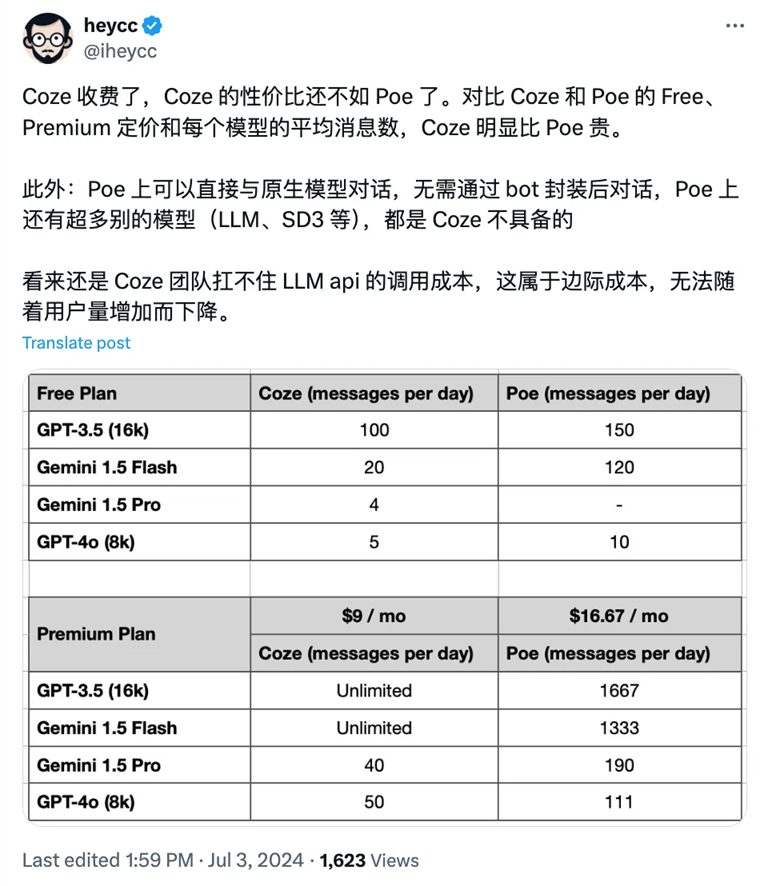

X 上的用户对 Coze 涨价的分析

综合网络上的用户评论,Coze 被用户迅速抛弃的原因有两个,一是价格相比竞品没有优势,二是刚需用户并没有那么多。价格问题如上图,无论是免费计划,还是付费订阅,Coze 的使用成本都高于同类竞品 Poe,调用同等模型的情况下,用户没有理由为 Coze 付出额外成本。

即刻用户对 AI Agent 模式的评论|图片来源:即刻,侵删

而 AI Agent 的作用其实就是帮助拥有特定需求的用户解决问题,但根据即刻用户的评论,这些 Agent 的定位有点尴尬,对于专业人士来说 Agent 的能力仍然较弱,而对于一般用户来说又很难将工作流抽象出来,制作自己的 Agent。

而另一方面随着 AI 产品的继续发展,ChatGPT 等通用产品的能力越来越强,加之市面上越来越多的将大模型与实际场景相结合的 AI 产品涌现,普通用户的日常场景基本都已被覆盖了,即便 Coze 针对普遍用户做了不少优化,但刚需用户仍不太多。Coze 之前的繁荣,与免费不无关联。

虽然字节有 5 款产品登上榜单,但是详细分析下来,情况并不像榜单展现出来的那么乐观。Gauth 和 Hypic 取得的成绩算是可圈可点,在各自的赛道上占有了一席之地,但更偏向于无心插柳柳成荫。豆包、Cici 与 Coze 虽然在用户增长方面取得了一定的成绩,进入了 Top50 榜单,但从相对较大的投放力度、难以商业化的现状、以及收费政策变化后的流量回落,这 3 款产品也难称得上成功。

踏遍了所有火过的AI赛道,

“摊大饼“式发展 AI 到底行不行?

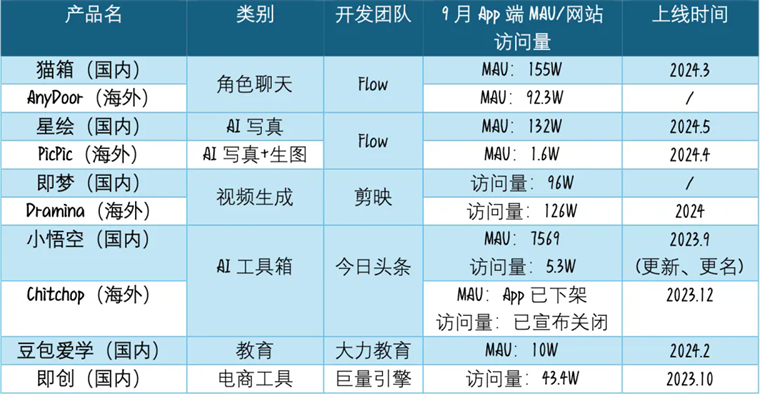

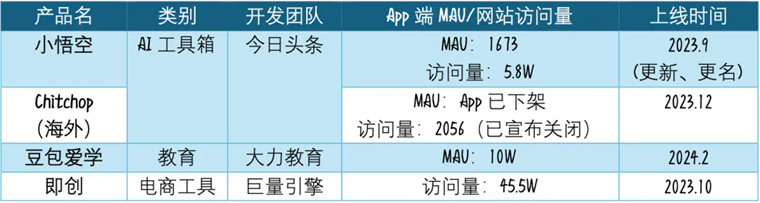

海外产品为全球双端数据,国内产品用户数据含国内安卓,AnyDoor 原名 Bagelbell,豆包爱学原名河马爱学

从整体上来说,除了那五款上榜产品外,字节也针对 AI 角色聊天、AI 写真/生图、视频生成、生产力工具、教育、电商等多个热门领域推出了多款 AI 产品,不同领域的产品也被分配到了不同的团队开发,字节依然延续了之前的风格,在各个赛道试水,以期大力出奇迹。但这些未上榜的产品无一例外都没有做到赛道头部,而且多数也还没有获得收入。

AI 社交:海外处于中腰部,国内第二梯队

猫箱与 AnyDoor(原名 BagelBel)都是 AI 互动剧情平台,产品模式上与 Talkie 和 C.ai 比较类似,在与 AI 角色对话时场景的转换、自建角色等方面进行了一些优化,但总体差异不大。从成绩来看,国内外两款产品都能保持不错的用户增长趋势,但是相比其他竞品,成绩还有一定距离。

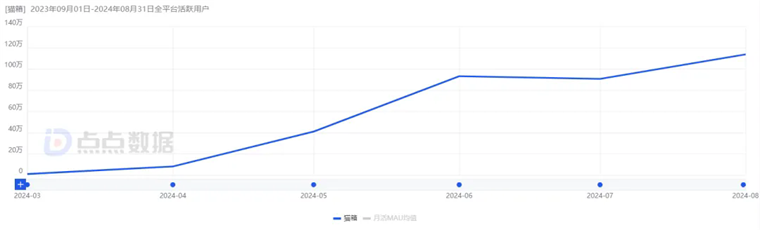

AnyDoor 全球双端 MAU 数据(上),

猫箱国内 MAU 数据(下,含国内安卓)

海外版的 AnyDoor 在 2023 年 12 月左右上线,目前已经拥有了 10 万左右的 DAU,100 万 MAU,主要用户分布于印尼、巴西和菲律宾市场。而在海外上线几个月后,2024 年 3 月,国内版产品猫箱(最初名为话炉)上线,目前有 113 万 MAU,22 万 DAU。与自身相比,这两款产品能够实现持续的用户增长,说明市场对它们还是认可的。

注:Talkie的数据中包含了国内星野的iOS

端数据,但占比只在5%左右,不影响结论

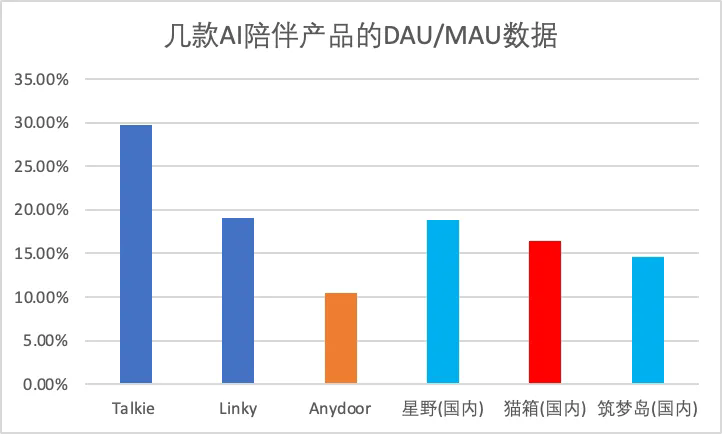

笔者选择能够登上 SensorTower 1-8 月陪伴式 AI 下载榜和收入榜的 AI 角色对话产品与 AnyDoor 来进行对比,AnyDoor 差不多算是腰部的产品。首先,character.ai 的 DAU 达到 411 万,断崖式领先其他产品。而在剩下的几款产品中,AnyDoor 能排在第三,只高于 Crushon,但是,Crushon 的主要用户群体都集中在 Web 端,9 月网站访问量有 1346W。

星野、猫箱、筑梦岛 9 月国内 DAU 数据,

含国内安卓|图片来源:点点数据

而在国内,猫箱的 DAU 大概是星野的 50% 左右,但高于阅文和商汤科技共同推出的筑梦岛等产品,算是第二梯队。

在商业化方面,猫箱和 AnyDoor 都没有应用内购,而且笔者试用了一下猫箱,也没有发现任何展示广告。就我们之前的观察来看,AI 陪伴产品的推理成本还是相当高的,但用户的付费意愿却没有那么强,就拿最头部的 C.ai 来说,有媒体测算该网站一年的推理成本达到 4000 万美元,但收入只有 1500 万美元左右,如此巨量的烧钱可能也是 C.ai 最终接受 Google 收购的重要原因。

AI 陪伴或者叫做角色聊天的产品,现在大概就是 2 条路,一条是保持正轨、探索用户偏好,但很难直接收钱,最近消息是 Minimax 年收入 7000 万美元,主要来自旗下的 Talkie,但不是 IAP 而是 IAA。另一条路就是不论其他,闷头发财。

数据来源:点点数据

对于字节,肯定只能选择第一条,IAA 变现也自然不在话下,但目前产品的用户规模、更重要的是 DAU/MAU 所代表的用户粘性,都表明字节还没有找到自己的用户群体。

AI 视觉:在卷得飞起的图片

与视频赛道,字节落后了

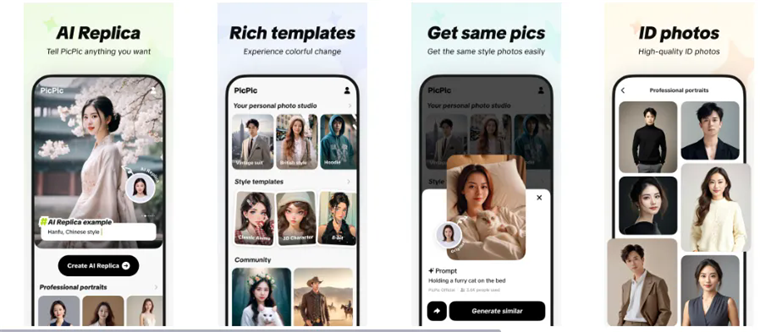

星绘(上),PicPic(下)应用截图

而在 AI 的另一大热门落地场景——图像赛道中,除了上面说过的醒图和 Hypic 外,字节专门针对 C 端用户推出了 AI 原生产品 PicPic 和星绘,这两款产品的核心功能是类似于妙鸭相机的 AI 写真,而围绕着核心功能,星绘和 PicPic 还加入了文生图、AI 修图等更丰富的功能。而在视频赛道,字节推出的主要产品是即梦(即梦中也有文生图功能)。

PicPic 的 MAU 数据(上)和广告展示

次数数据(下)|图片来源:点点数据、广大大

从用户数据上看,海外的 PicPic 成绩平平,自 2 月份上线开始,总下载量只有 19.2 万,而且在 5 月底到 7 月底这个时间段内,PicPic 并没有进行投放。由于总下载量本身就不高,产品的差异化也一般,虽然 PicPic 在上线初期 DAU 曾达到 1.3 万左右,但是现在 DAU 只有几千,并不算是一款成功的产品。(9 月,PicPic 在日本有一波增长,冲入了 iOS 下载榜的 Top50,我们将在近期推出相关选题。

而国内的星绘,成绩就好了很多,目前的 DAU 在 20-24 万这个区间。已经超过了妙鸭相机和美图的同类产品美图证件照,算是小赛道的头部了。

但是与妙鸭相机遭遇的问题相同,AI 生图和 AI 写真对于大多数普通用户来说,并不是像修图一样那么高频的需求,大家抱着尝鲜或娱乐的心态使用一下,但后续的留存与付费就很一般了,就算做出了爆款,也很难留住用户。而优秀者如 Remini,可以靠多次跟随潮流、甚至引领潮流做出爆款功能,并同时辅以更加丰富的修图功能,把用户真正留住,并获得更好的付费转化,让收入上一个台阶,但是从星绘的功能来看,显然无法和 Remini 相比。

数据来源:Similarweb

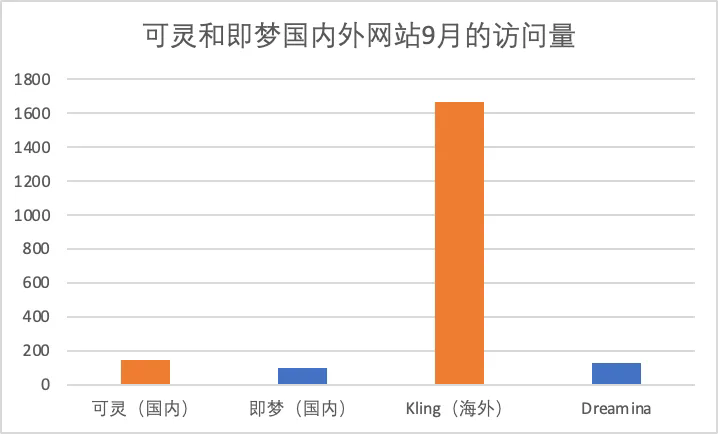

而在 Web 端,字节分别也在海内外推出了即梦和 Dreamina 中提供了文生图功能,但今年 3 月,这两款产品又转向了视频生成。在《》我们观察到,国产视频生成大模型在 7 月初开始集中上线,并在国内和海外引起了广泛关注。但反观字节,无论海内外即梦(Dreamina)的流量都不怎么高,截止 9 月网站流量并没有进入视频生成赛道 Top10。

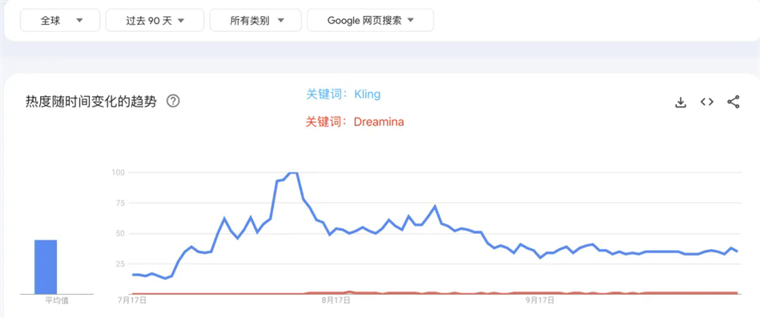

但在 9 月 24 日火山引擎 AI 创新巡展上,字节发布了两款新的视频生成模型 PixelDance、Seaweed,而且不论是官方的 Demo 还是坊间的测试都表明,这两款产品的综合能力都相当不错,甚至有竞争第一梯队的潜质。虽然新模型已经在 Dreamina 中上线体验版,但是从 Google Trends给出的搜索热度来看,Dreamina 和可灵还是无法相比的,后续字节能否凭借技术能力拉高 Dreamina 的流量,还要打上一个大大的问号。

Kling 和 Dreamina 近 90 天 Google

搜索热度|图片来源:Google Trends

而在其他几款产品中,“AI 工具箱”小悟空网站访问量和 App MAU 都比较低,而与之定位相同的海外版产品 Chitchop 更是在 6 月份就宣布关停。而在教育领域的豆包爱学和针对电商直播场景的即创,虽然也有一定用户积累,但也均没做到赛道头部。

写在最后

盘点完字节上榜和没上榜的这些产品,笔者一个最大的感觉就是,这些产品的质量都还不错,至少能达到市场的平均水平,而且在推广方面字节也肯“烧钱”,也能在用户增长层面获得一定的成绩。但是这些产品貌似都还没有找到自己的定位、更别说商业化了。虽然,在 C 端变现应该并不是字节的高优先性目标,但即便想走先免费做 C 端大流量、后续 C 端 B 端同时变现的老路子,这些产品也根本不够打。尤其是 AI 原生产品,其实并不如 a16z 榜单呈现的那样“一片繁荣”。

想要像移动互联网时代一样,掏出一个抖音,字节可能还需要继续摸索不短的一段时间。

编者按:本文转载自微信公众号:白鲸出海(ID:baijingapp),作者:张凯然

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT