自动驾驶,高估值下的盈利困局

(图片来源:摄图网)

作者|炫夜白雪 来源|异观财经

美东时间10月23日美股盘后,特斯拉公布了2024财年第三季度业绩报告。

报告显示,特斯拉汽车第三季度总营收为251.82亿美元,与去年同期的233.50亿美元相比增长8%,与上一季度的255.00亿美元相比则有所下降;归属于普通股股东的净利润为21.67亿美元,与去年同期归属于普通股股东的净利润的18.53亿美元相比增长17%,与上一季度归属于普通股股东的净利润14.78亿美元相比也大幅增长。

特斯拉汽车第三季度营收未能达到华尔街分析师此前预期,但调整后每股收益增9%超出预期。受此影响,特斯拉盘后股价一度张超12%。

今日,乘用车高级辅助驾驶(ADAS)和高阶智能驾驶(AD)解决方案供应商地平线机器人正式登陆港交所,首日高开涨超25%,截至发稿报5.050港元,总市值658.01亿港元。

进入智能电动化“下半场”,智舱智驾相关企业正在成为资本市场关注的焦点,相关企业IPO的消息不断。

夏季百度旗下萝卜快跑出圈,带火了Robotaxi,原来无人驾驶早已与人们de生活密切相关,在特斯拉Robotaxi无人驾驶出租车发布会前夕,萝卜快跑传出进军海外市场的的消息。

特斯拉“WE, ROBOT”发布会在万众期待下召开,发布了Robotaxi无人驾驶出租车服务、两款全自动驾驶车型Cybercab赛博无人出租车和Robovan无人驾驶多功能车,无人驾驶似乎成为全世界热议的焦点。

今年8月,黑芝麻智能在港股上市,成为“国产智驾芯片第一股”。

10月18日,“小马智行”向美国证券交易委员会(SEC)递交招股书,准备在纳斯达克上市,股票代码为“PONY”。

10月23日,文远知行更新了美股IPO招股书,正式启动招股程序,计划在纳斯达克挂牌上市。

目前仍有Momenta、西井科技等数十家智能驾驶科技企业在排队上市,业务覆盖智能驾驶芯片、自动驾驶方案、激光雷达等多个领域。

那么,无人驾驶的故事真那么好讲吗?无人驾驶企业发展面临哪些机遇和挑战?

市场需求庞大与政策支持

随着人们生活水平的提高和出行需求的增加,自动驾驶出行服务市场将迎来巨大的发展机遇。自动驾驶出租车、网约车、共享汽车等出行服务模式将逐渐普及,为人们提供更加便捷、高效、安全的出行方式。

数据显示,截至8月,Waymo的Robotaxi服务在美国的每周付费出行次数已突破10万次,较5月报告的五万次实现翻倍。目前Waymo已在旧金山湾区、凤凰城和洛杉矶部分地区提供付费自动驾驶出租车服务,并计划明年在奥斯汀和亚特兰大推出该服务。

百度旗下萝卜快跑已在北京、上海、广州、深圳、成都、重庆、武汉、长沙、嘉庆、阳泉、合肥等11个城市实现了规模化运营。据百度提供的数据,截至今年二季度,萝卜快跑提供的Robotaxi乘车服务约89.9万次,同比增长26%。截至7月28日,萝卜快跑累计为大众提供了超过700万次的自动驾驶出行服务。

据介绍,小马智行目前运营着一支250多辆Robotaxi组成的车队。并已在北京、广州和深圳开始Robotaxi全无人商业收费。截至目前,小马智行的Robotaxi已累积超3350万公里自动驾驶路测里程,其中包括超390万公里无人驾驶路测里程。

特斯拉CEO埃隆·马斯克(Elon Musk)在今日业绩电话会上表示:预计明年车辆增长(销量/产量)将达到20%至30%,Cybertruck将于2026年实现大规模生产,目标是每年至少生产200万台,未来可能扩大至400万台。

特斯拉Robotaxi背后是特斯拉FSD完全自动驾驶能力。他还指出,特斯拉正在将FSD代码合并为一个单一系统,将城市驾驶、引擎和高速驾驶统一为一个技术栈,这标志着高速驾驶的重大改善。预计FSD所实现的无干预驾驶里程将超过人类,可能在明年第二季度达到这一里程碑,也可能延迟到第三季度。目前FSD的使用量急剧增加,预计到明年将实现现有车型的完全自动驾驶。

在一些特定场景下,自动驾驶已获得一定商业化应用成果。在物流配送、港口运输、园区通勤等场景中,自动驾驶车辆已经开始投入使用,提高了物流效率和运输安全性。一些城市也开始试点自动驾驶出租车和公交车,为公众提供出行服务。

物流运输行业对自动驾驶技术的需求在不断增长,且实现大规模商业化的可行性更高。自动驾驶卡车、物流配送车等可以提高物流运输的效率和准确性,降低物流成本,解决货车司机短缺等问题。

卡车属于L4级自动驾驶一个比较有应用前景的场景。L4级自动驾驶卡车在港口、矿山、快递等场景中运营,能够充分发挥自身的优势。这些场景基本都比较封闭化,路线固定,并且或危险程度较高,或劳动量较大,运输需求都较高,难以找到足够的劳动力,比较适合L4级自动驾驶卡车发挥作用。

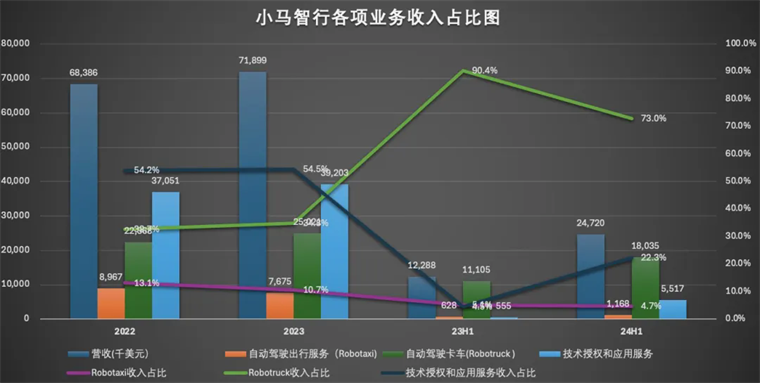

从小马智行招股书披露的信息看,其业务由自动驾驶出行服务、自动驾驶卡车服务、技术授权与应用服务三部分构成。数据显示,2022、2023年及2024年上半年,小马智行营收规模分别为6839万美元、7190万美元和2472万美元,其中自动驾驶卡车业务收入分别为2237万美元、2502万美元和1804万美元,在总收入中的占比分别为32.7%、34.8%和73%,自动驾驶卡车业务收入目前是小马智行最大的收入来源。

我国政府积极推动自动驾驶技术的发展,出台了一系列政策支持自动驾驶的测试、示范应用和商业化运营。例如,多个城市开放了自动驾驶测试道路,发放了大量的测试号牌,为自动驾驶技术的发展提供了良好的政策环境。当前,全国50多个城市开展智能网联汽车道路测试示范,开放测试道路3.2万公里,完成约1万公里道路智能化改造,安装路侧单元8700多套。

随着自动驾驶技术的不断发展,各国政府将加快制定和完善相关的法规和政策,为自动驾驶的商业化应用提供法律保障。例如,明确自动驾驶车辆的上路标准、责任划分、保险制度等,消除自动驾驶商业化应用的法律障碍。

自动驾驶,高估值下的盈利困局

关于自动驾驶的认知可谓“冰火两重天”。一方面认为“自动驾驶是未来”,另外一方面,自动驾驶企业被盈利的问题而困扰,自动驾驶企业在实现大规模商业化落地之前,技术研发需要巨额投入,“烧钱”是自动驾驶企业难以走出盈利困局的关键所在。

当前,一级市场对自动驾驶的追捧降温,众多已上市的自动驾驶公司也表现不佳2021年4月在纳斯达克上市的全球“自动驾驶第一股”图森未来,在2024年1与17日黯然退市。曾经辉煌的“Robotaxi全球第一股”Aurora如今更深陷0营收、净亏损扩大的“困局”。

2023年,Aurora全年0营收,录得7.96亿美元的净亏损。今年的前两个季度,Aurora仍未报告任何收入,一季度亏损了1.65亿美元,每股亏损11美分;二季度亏损了1.82亿美元,每股亏损12美分。

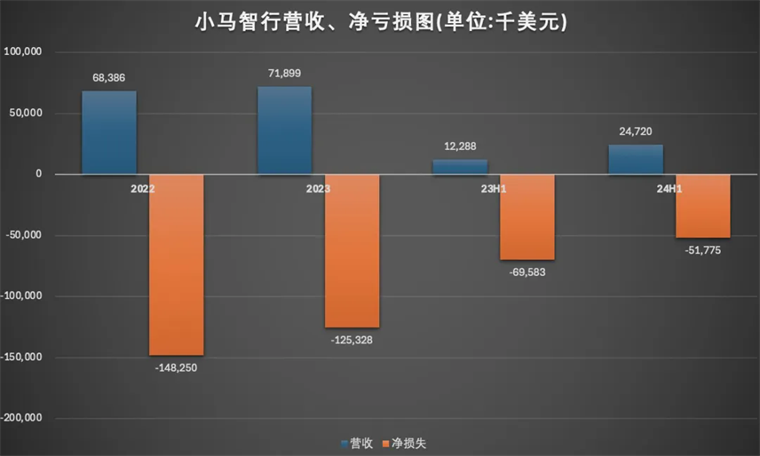

2022年、2023年和2024年上半年,小马智行营收分别为6839万美元、7190万美元和2472万美元,今年上半年的收入相比上一年同期的1229万美元,增长101.2%。

2022年、2023年和2024年上半年,小马智行净亏损分别为1.48亿美元、1.25亿美元和5178万美元,虽然净亏损逐渐收窄,但距离扭亏为盈还有不小的距离。小马智行预计在2025年实现毛利转正,迈向规模商业化。

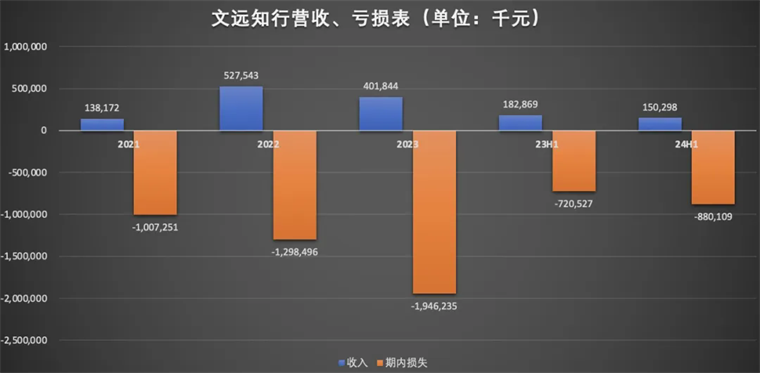

2021年、2022年、2023年和2024年上半年,文远知行营收分别为1.38亿元、5.28亿元、4.02亿元和1.5亿元,今年上半年的收入相比上一年同期的1.83亿元,下降17.8%。

2021年、2022年、2023年和2024年上半年,文远知行期内亏损为10.07亿元、12.98亿元、19.46亿元和8.8亿元,相比之下,文远知行的亏损还在逐年增加。

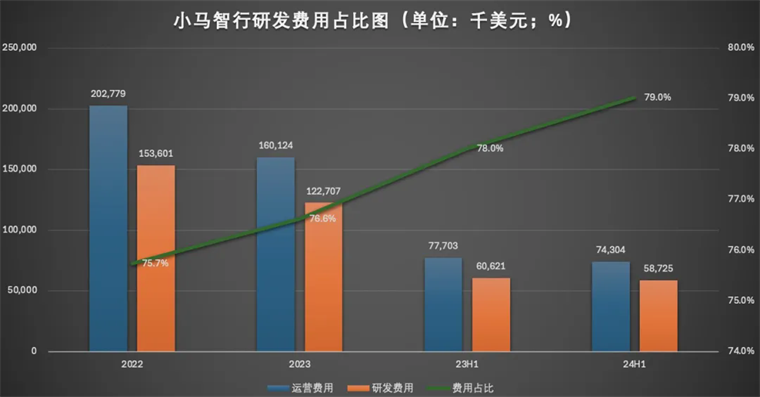

亏损背后是巨额研发费用的投入。

2022年、2023年和2024年上半年,小马智行的研发费用分别为1.54亿美元、1.23亿美元、和5873万美元,在运营费用中的占比分别为75.7%、76.6%和79%。

2021年、2022年、2023年和2024年上半年,文远知行研发费用分别为4.43亿元、7.59亿元、10.58亿元和5.17亿元,今年上半年研发费用比上年同期增长38%。

自动驾驶行业目前仍处于发展的早期阶段,技术和商业模式尚未完全成熟,市场对自动驾驶公司的估值可能存在一定的泡沫。

在宏观环境波动的当下,整个资本市场信心不足,无论哪个行业的公司都面临着依靠自身造血功能活下去的挑战,自动驾驶公司也不例外。上市后,公司面临着股东对盈利的期望和市场的压力,如果公司在上市时估值过高,而后续的业绩表现无法支撑,可能会导致股价下跌,给投资者带来损失,也会对公司的发展产生不利影响。

编者按:本文转载自微信公众号:异观财经(ID:),作者:炫夜白雪

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT