巨头重注核药赛道

作者|青栎 来源|医曜

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

随着诺华三季报的披露,Pluvicto在今年前三季度中取得10.41亿美元的营收,成为全球首款销售额突破10亿美元的核药产品。Pluvicto的火爆,也让核药成为各大MNC的重点布局方向。

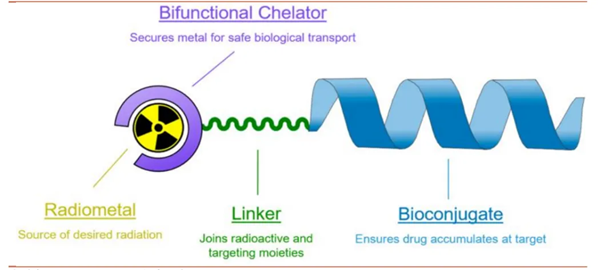

虽然核药已经拥有近百年历史,但却始终不温不火,直到RDC药物的出现,让才其重新成为肿瘤治疗领域的重要方向。与ADC原理类似,RDC也是将精准靶向分子和强力杀伤因子用连接臂偶联在一起而设计开发的一种药物形态。

图:RDC结构示意图,来源:招商证券

图:RDC结构示意图,来源:招商证券

与其他小分子靶向药物或ADC药物相比,RDC药物的放射性核素不需要与细胞直接接触,Linker在起效过程中不需要断裂,提高了RDC药物在体内的稳定性和安全性。同时,由于核素通过辐射方式杀伤癌细胞,在辐射半径内,肿瘤细胞即使没有相应抗原,也能通过交叉火力效应杀伤更多肿瘤细胞,从而具有更好的抗耐药性。

RDC药物的优势以及核药在医学诊断、治疗中独特的作用让全球核药市场迅速升温。根据Precedence Research预测,2023年全球核医学市场规模为106.5亿美元,预计到2033年将超过314.4亿美元。尤其是Pluvicto销售额的持续爆发,更是验证了核药的成功路径。

时代大势面前,各大MNC均在核药赛道频频加码,诺华、礼来、阿斯利康、BMS、赛诺菲频频通过投资、并购增加自身在核药领域的筹码。一场关于MNC的“核”竞赛早已悄然开启。

01

诺华:当之无愧的龙头

坐拥Pluvicto这个重磅核药产品,诺华无愧是当今世界最大的核药赢家。

诺华对于核药的布局,最早要追溯到2017年。诺华斥资60亿美元先后收购了法国创新药公司AAA(Advanced Accelerator Applications)和美国生物制药公司Endocyte,并以此为基础,将核素药物作为其四大技术平台之一。

可以说,诺华是最早将核药技术上升到公司核心战略的MNC巨头。

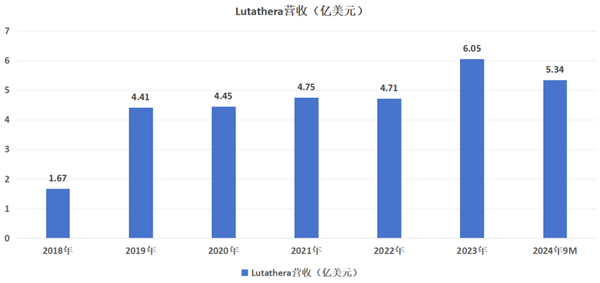

2018年,诺华从AAA公司获得的首款RDC药物Lutathera得到FDA批准上市,用于治疗SSTR阳性的胃肠胰神经内分泌肿瘤患者,成为首款FDA批准的放射性配体疗法,开启了RDC靶向治疗的新时代。

尽管获批的仅是市场很小的罕见病适应症,但Lutathera上市依然取得了不俗的销售成绩,上市第一年就取得了1.67亿美元的销售额,第二年营收额就增至4.41亿美元。不过,受疫情及适应症影响,Lutathera的营收在2020年-2022年陷入停滞,2023年才重新恢复增长。今年前9个月,Lutathera收获了5.34亿美元营收。

图:Lutathera营收一览,来源:锦缎研究院

图:Lutathera营收一览,来源:锦缎研究院

Lutathera仅算是诺华在核药领域的小试牛刀,2022年3月获批上市的Pluvicto才是真正的重磅产品。Pluvicto被FDA批准用于治疗去势抵抗性转移前列腺癌患者(mCRPC)。与Lutathera不同,Pluvicto针对的前列腺癌是男性第二大癌种。2023年,美国新发病人数约28.83万人,存量患者高达334万人,市场空间巨大。

果然在上市后,Pluvicto不负众望的取得营收高增长。在产能受限的情况下,首年销售额就达到了2.71亿美元,2023年继续放量,全年销售额9.8亿美元,增长261%。今年前9个月,Pluvicto的营收就已经突破10亿美元大关,毫无疑问是最成功的核药产品。

Pluvicto 和 Lutathera的成功商业化,让诺华继续加大在核药领域的布局。通过一系列的投资及授权合作,诺华获得了大量早期研发管线,并从中选择有潜力的管线进行临床研发。目前,诺华已经有8个核药管线,包括2个上市产品和6个处于临床1期的管线。

图:诺华RLT管线,来源:公司官网

图:诺华RLT管线,来源:公司官网

在核药逐渐火热的2024年,诺华也没有停止扩张的步伐。4月底,诺华与PeptiDream签署了总价值约29亿美元的合作协议,共同开发多款大环肽靶向偶联核药;5月初,又以10亿美元预付款以及7.5亿美元的潜在里程碑付款收购Mariana Oncology,以加强放射性配体疗法的布局。

内部不断拓展已上市产品适应症,外部持续高效BD的战略下,诺华将核药领域变成自己的主场,希望以绝对领先的地位长期领跑该赛道。

02

拜耳:核药领域先行者

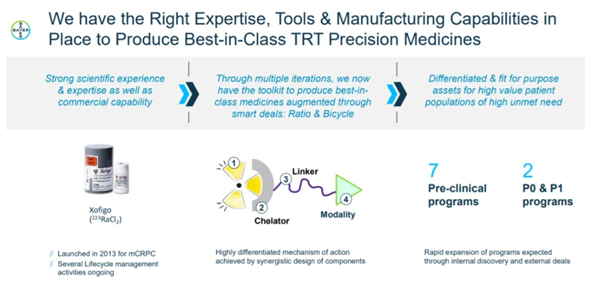

拜耳在核药领域的布局虽然不及诺华,但也是较早布局核药赛道的MNC之一。

早在2009年,拜耳就与Algeta联合开发Xofigo(氯化镭223),并于2013年获批上市,用于治疗晚期骨转移型去势抵抗性前列腺癌。拜耳也顺势以29亿美元的重金买下了Algeta,拿下了Xofigo的所有权益。

自2013年上市后,Xofigo销售额便稳步上升,2017年达到4.71亿美元。但Xofigo仍属于传统放射性治疗药物,市场空间有限,2017年-2020年销售额分别为4.08亿欧元、3.51亿欧元、3.03亿欧元和2.62亿欧元,逐年下滑。

尽管Xofigo并没有成为一款大药,但拜耳并未停止核药领域的布局,只不过与诺华全面重注核药赛道不同,拜耳更专注于开发靶向α粒子的疗法。与177Lu等发射的β粒子相比,α粒子在组织中生效的距离更短,但是在有效距离内对细胞的杀伤效果更强。

2021年的时候,拜耳大手笔收购Noria Therapeutics和PSMA Therapeutics,获得了一款靶向PSMA的小分子α粒子疗法的开发权益,这是一种基于锕-225的放射性核素疗法,此次收购扩展了拜耳的靶向α疗法 (TAT) 的肿瘤学产品组合。

2023年5月,拜耳又以4500万美元的预付款以及潜在高达17亿美元的里程碑付款,与Bicycle Therapeutics达成一项战略合作协议,双方将利用Bicycle的合成肽技术,在肿瘤学领域合作开发、制造和商业化RDC。

目前拜耳共有7个处于临床前阶段和2个处于早期临床阶段(BAY 3546828、BAY 3563254)的RDC在研。

图:拜耳核药领域布局,来源:公司官网

图:拜耳核药领域布局,来源:公司官网

03

礼来:加速布局核药

在减肥药和阿尔兹海默症均取得突破的礼来,亦在最近两年连续重金投入核药赛道。

礼来关注核药赛道很早,早在2006年和2009年,就参与了分子成像公司Avid Radiopharmaceuticals的B轮和D轮融资,并在2010年以8亿美元收购了该公司。但此后礼来在核药领域就没有什么大的动作了。

直到2023年,礼来开始加码核药赛道。先是在9月参与了Mariana Oncology 1.75亿美元的B轮融资(这家放射性药物研发公司在今年5月被诺华以10亿美元收购);10月,礼来宣布将以14亿美元收购核药生物技术公司Point Biopharma,标志着礼来正式进军核药领域。

Point是一家放射性疗法制药公司,拥有一系列正在开发的临床和临床前阶段放射性配体疗法,用于治疗癌症。核心资产包括已处于临床III期的一款针对转移性去势抵抗性前列腺癌 (mCRPC) 的靶向PSMA的疗法PNT2002,以及下一代放射性配体疗法技术平台和相应的核药供应链。

图:Point管线布局 ,来源:新浪医药

图:Point管线布局 ,来源:新浪医药

通过这笔交易,礼来获得了核药研发、生产、制造和商业化的全产业链条,甚至可直接与诺华展开竞争。

今年礼来在核药领域再度加码。

先是5月与Aktis Oncology达成合作协议,以6000万美元的预付款,以及高达11亿美元的额外里程碑付款和销售特许权使用费,获得在全球范围内开发由Aktis发现的、针对礼来选定的一系列明确靶标的放射性药物和诊断产品的权利。

而后又在6月与Radionetics Oncology达成战略合作,共同推进靶向GPCR的新型小分子放射性药物的研发,用于治疗广泛的实体瘤。同时,礼来向其注入1.4亿美元的前期资金,并获得了收购Radionetics的排他权,潜在收购款为10亿美元。

礼来在核药领域的一系列举措,意味着其正在积极扩大其在核药领域的研发管线,未来或将在该领域有更大举动。

04

阿斯利康:24亿美元收购

阿斯利康得以进入核药赛道,完全源于小规模一次投资。

2020年11月,阿斯利康与Fusion Pharmaceuticals达成合作,开发和商业化下一代α发射放射性药物和治疗癌症联合疗法。虽然这笔交易只有500万美元的首付款和4000万美元的里程碑付款,但此次交易为阿斯利康进入放射性药物领域提供了一个切入点。

今年3月,阿斯利康就宣布耗资24亿美元收购了Fusion,并获得其4款在研放射性药物,包括FPI-2265、FPI-1434、FPI-2068和FPI-2059。

其中FPI-2265是一款针对前列腺特异性膜抗原(PSMA)的靶向药物,用于治疗转移性去势抵抗性前列腺癌(mCRPC),II期临床试验结果表明,FPI-2265 对既往接受过大量治疗的进展性 mCRPC 患者有疗效,包括既往接受过基于177Lu放射配体疗法的患者。

5月7日, 阿斯利康FPI-2265启动了一项II/III期临床研究,旨在评估 FPI-2265 在既往接受过 177Lu-PSMA-617或其它177Lu-PSMA放射性疗法治疗的PSMA阳性转移性去势抵抗性前列腺癌(mCRPC)患者中的安全性和有效性。

此外,在买下Fusion三个月后,6月,阿斯利康再次投资核药CDMO公司Nucleus RadioPharma,开始布局核药产能。

阿斯利康在核药领域布局虽然才刚刚开始,但一出手就是24美元的大手笔,毫不掩饰其在核药赛道的野心。

05

赛诺菲、BMS、罗氏

除上述跨国药企外,布局核药的MNC队伍仍在不断扩大。

今年9月,赛诺菲宣布,与RadioMedix和Orano Med达成总额超3.2亿欧元的独家许可协议,将共同开发基于同位素铅(lead)的放射性配体疗法(RLT)用于癌症治疗,首次进军核药领域。

紧接着10月,赛诺菲又发布公告称,将与Orano Med共同投资一家新实体,专注于基于铅-212(²¹²Pb)α发射同位素的下一代放射性配体疗法(RLT)的发现、设计和临床开发,赛诺菲将进行3亿欧元的股权投资,占新实体约16%的股权。

另一方面,BMS在2023年12月宣布以41亿美金收购成立仅三年多的核药公司RayzeBio。RayzeBio是一家处于临床阶段的放射性药物疗法(RPT)公司,在锕系元素放射性药物治疗领域处于领先地位,拥有多个潜在的“First-in-Class”和“Best-in-Class”药物开发项目。

通过此次收购,BMS获得了一项胃肠胰神经内分泌肿瘤(GEP-NET)和广泛期小细胞肺癌(ES-SCLC)的临床RPT项目、多项临床前资产以及位于印第安纳州的GMP生产设施以及基于α核素的差异化放射性药物技术平台和多款在研创新产品,包括RYZ101、RYZ801等创新靶向核药。

罗氏在核药的布局并不多,2023年9月,罗氏旗下的基因泰克(Genentech)与PeptiDream达成合作协议,共同发现和开发新型大环肽-放射性同位素偶联药物。为此,基因泰克付出了4000万美元预付款以及未来可能高达10亿美元的里程碑付款。这笔交易为罗氏切入核药赛道提供了很好的机会。

概括而论,Pluvicto的爆发让MNC看到了核药赛道的机遇。相信随着越来越多MNC的入局,这个赛道必将在未来成为医药主流赛道之一。2024年,即是核药的爆发“元年”。

编者按:本文转载自微信公众号:医曜,作者:青栎

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT