忍不了“穷鬼减肥”,年轻人网上抢“神药”

(图片来源:摄图网)

作者|彦飞 来源|字母榜(ID:wujicaijing)

为体重苦恼的年轻人,正在尝试一种新捷径——“穷鬼”减肥法。

所谓“穷鬼”减肥法,指的是年轻人通过代入“穷鬼”身份,严格控制每顿饭的开销,倒逼自己降低高脂高油食物摄入的花式减肥法。

“因为穷, 一个月瘦了18斤。”小红书博主“八千步”发帖称,一顿成本3块多的糙米饭和鸡胸肉,既省钱又掉秤。

另一些减肥博主分享了精心定制的“穷鬼套餐”。高阶套餐包含馒头、米饭、牛肉、西兰花、苹果等,每周需花费98元;如果仍觉得不够“穷鬼”,年轻人还可以选择更简约的版本,舍弃了水果、牛肉换成鸡肉,每周仅需五六十块,甚至“馒头就水,瘦成干鬼”。

“穷鬼套餐”的流行,是年轻人体重焦虑的一个缩影,但不合理的“节食策略”或许更伤身体。

今年初上映的电影《热辣滚烫》中,演员贾玲暴瘦100斤,令人艳羡不已,一度吸引大量年轻人走进健身房。可是,日复一日的高强度训练也不适合大多数都市“牛马”。

除了管住嘴、迈开腿,新的肥胖治疗格局正在生变。

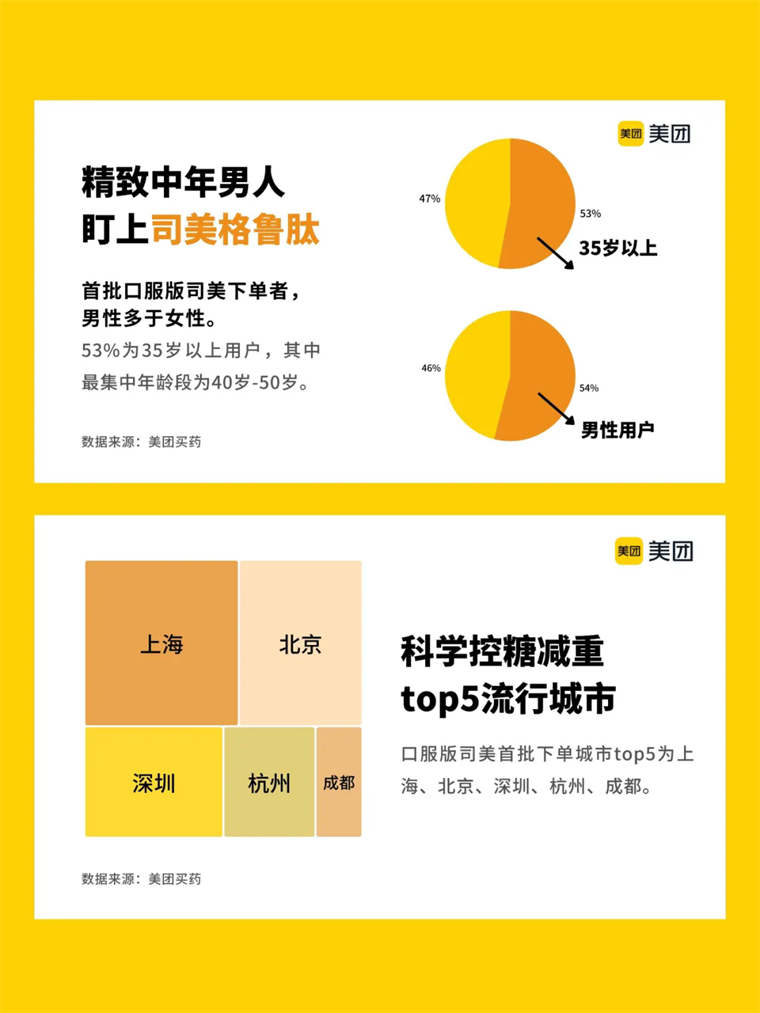

医学界和资本界都将目光投向了“减肥神药”。12月上旬,两款备受市场关注的降糖减重药物正式在国内发售。丹麦制药巨头诺和诺德的口服版司美格鲁肽(商品名“诺和忻”)在美团开通首发预售通道;其最大竞争对手、美国药企礼来的替尔泊肽(商品名“穆峰达”)也在同周开启了线下门诊预约服务。

知情人士透露,两款新药的正式发货时间可能均在本月中下旬。一个月前,今年6月在国内获批上市的减重版司美格鲁肽(商品名“诺和盈”)于在美团首发,提供线上找药、待售诊所搜索和到店门诊等服务。

“减肥神药”等开通网络预约,迅速吸引年轻人的关注。据华尔街见闻报道,诺和忻首发当晚,平台上司美格鲁肽相关商品的搜索量比前一天翻番;次日,“司美格鲁肽”位居美团买药热搜词前三位,相关产品实时订单量增长80%。

与需要注射的诺和盈相比,最新上市的诺和忻作为口服药使用更方便和安全。替尔泊肽同样有创新之处,是市面上唯一一款GIP/GLP-1双靶点降糖减重药物。根据礼来的研究,替尔泊肽的减重效果比司美格鲁肽高出47%。

随着两款新药的开售,国内减重药物的用户规模和销售额有望进一步扩大。

司美格鲁肽的出品方诺和诺德是这块市场的最大受益者。今年前三季度,诺和诺德三款司美格鲁肽产品的销售额共计203亿美元,同比增长41%。

作为“减肥神药”的鼻祖,诺和诺德坐拥司美格鲁肽这张王牌,依然面临礼来及国内外其他药企的激烈竞争。同一时期,礼来的替尔泊肽的销售额超110亿美元,堪称司美格鲁肽的最大敌手。在产品力差距不明显、价格相近的情况下,瞄准减重市场的药企及减重机构纷纷押注线上渠道,试图推动“线下渠道线上化”,锁定更多潜在客群,尤其是赢得为体重焦虑的年轻人的心智。

一

司美格鲁肽诞生于2017年,最初被用于治疗成人2型糖尿病。2020年,美国食药监局(FDA)批准其用于体重控制,“减肥神药”开始成为全球医药行业的焦点。

作为一种GLP-1药物,司美格鲁肽能够通过模拟产生激素,调节血糖水平,还能减缓消化、产生饱腹感,且副作用很小,兼具控糖和减重双重功能。根据诺和诺德的研究,诺和盈平均可实现17%的体重降幅。

2022年,特斯拉创始人马斯克在X平台(原名Twitter)现身说法,为司美格鲁肽带货。经过社交媒体的发酵,这款药物的神奇功效被越来越多的人知晓,并成为全球各地减重人群追捧的对象。

在国内,降糖版司美格鲁肽(商品名“诺和泰”)于2021年获批上市,用于成人2型糖尿病患者的血糖控制。患者以外的潜在用户想要拿到这款处方药并不容易。一些符合条件的减重者可以通过超适应症用药的方式购药;更多人要么“海淘”,要么找糖尿病患者“借”处方,不得不游走于灰色地带。

如今,这一情况发生了重大变化。今年6月,专门面向减重需求的诺和盈获准国内上市;11月下旬,开始入院销售。不到一个月后,口服用药的诺和忻也启动了购买预约。

随着获批药品的增多、购买门槛的降低,司美格鲁肽在华销量有望再次跃升,并推动全球业绩的增长。

根据诺和诺德财报,今年第三季度,该公司在全球减重药物市场占据约74%份额。长城国瑞证券则在今年3月的研报中指出,我国GLP-1药物市场当前由诺和诺德主导,2023年占据79%国内市场份额,遥遥领先第二名礼来的16%。

随着诺和盈、诺和忻的上市,诺和诺德有望从中国减重药物市场的增长中获得更大利益。但与此同时,老对手礼来正在凭借减重功效更显著的替尔泊肽攻城略地,而本土药企的仿制药也在加速研发和上市中。

替尔泊肽诞生于2022年,比司美格鲁肽晚了5年,但发展速度很快,今年前三季度销售额约为110亿美元,超过司美格鲁肽的一半。5月和7月,礼来分别拿到降糖版和减重版替尔泊肽的国内上市许可。

此外,国内药企正在大规模涌入GLP-1赛道,如信达生物、恒瑞医药、华东医药等,多款创新药和仿制药已经箭在弦上。与原研药相比,国产仿制药的功效相差无几,但治疗费用便宜得多,对于需要长期用药的减重者而言颇具吸引力。

面对不断扩大的市场、日益激烈的竞争形势,头部药企继续推进研发、扩大产能,同时力图提升性价比。

诺和诺德去年宣布了60亿美元的扩产计划。今年2月,它还放弃了一直坚持的自建模式,收购三家灌装成品生产厂,以快速提升产能。

中国市场是诺和诺德扩产计划的目标之一。诺和诺德全球高级副总裁兼大中国区总裁周霞萍此前表示,进入中国市场以来,诺和诺德一直全力以赴,希望形成从研发、生产到运营的全产业链布局。

礼来更是将扩产重点放在中国。今年10月,礼来中国宣布将投资15亿元,升级苏州工厂产能,扩大替尔泊肽生产规模。此外,为了应对潜在的价格战,礼来开始在自费渠道销售单剂量小瓶装产品,价格比其他肥胖症药物的上市价格至少低50%。

但相比产能、价格等因素,渠道才是决定药企当前销量的关键因子。诺和诺德等大型药企在华布局多年,早已建立起庞大而复杂的线下渠道体系,很难继续高速扩充;怎样用好医药电商平台,以“线上化营销带动线下渠道销量”的双主场模式,培养起国内客群的心智,成为医药巨头不约而同的选择。

二

药企的线下渠道体系主要分为院内和院外两大部分。其中,院内市场传统上是药企的销售重心,如何促使医院和医生更多选用自家产品,直接关系着药企的销售业绩。

近年来,院内市场药品销售逐渐放缓。根据米内网数据,2023年,公立医院贡献药品市场逾6成销售额,但同比增长不到5%;相比之下网上药店则比上年增长超30%。

目前,各大药企均在推进院外渠道的多元化布局,包括拓展更多的授权药房、DTP药方、院边店、体检中心等。

对于司美格鲁肽这类减重药而言,情况更加复杂。

大多GLP-1药物无法纳入医保或是条件较严,用户需要自费购买。这类药物价格不菲,3毫升的司美格鲁肽注射液单只售价700元以上,通常使用6~12次。

这意味着,有能力消费这类药品的人群不可能极度“下沉”。药企即便不计成本大规模扩展院外渠道,将药品配置到低线城市等非核心区域的销售终端,也很可能无法得到合理回报。更何况,随着国产仿制药未来几年陆续进场,司美格鲁肽们的利润空间有可能被进一步压缩。

在此情况下,渠道运转效率更高的药企,更有希望赢下“减肥神药”争夺战。

另一方面,网购药品已经成为越来越多消费者——特别是年轻人——的新习惯。

国内医药电商起飞于2022年。当年底,《药品网络销售监督管理办法》正式生效,处方药网售、直播卖药、网上买药刷医保卡等问题得到部分解决。同时,近年来国家鼓励发展互联网诊疗,将药店纳入门诊统筹,并鼓励处方外流。

但电商对于医药行业的改造,并不仅限于常规的快递配送(B2C)场景,主要舞台反而在线即时零售(O2O)。在美团、饿了么等平台入局后,成千上万的线下实体药店接入线上平台,并成为药品线上零售的主要供给方。

根据中康CMH数据,今年1~7月,国内医药零售市场的药品销售规模达2845亿元,其中零售药店(含O2O)占比87%,占据主导地位。除了体量远超网上药店,接入线上渠道的零售药店在药品丰富度、专业性、配送时效等方面也具有优势。

不难看出,未来,手握“减重神药”的头部药企要想从根本上提升渠道效率,除了与第三方电商平台合作,关键动作是推动大街小巷的药店“触网”。

随着药品零售的线上模式逐渐跑通和成熟,药企注意到这一趋势后,更愿意将新品交给具备B2C+O2O销售能力的电商平台首发。过去一段时间,诺和盈、诺和忻等备受用户期待的药物在美团首发,反映出头部药企和诊所对于新渠道的认可和重视。

三

从“穷鬼减肥法”到追捧“神药”,减肥方法层出不穷的背后,是年轻人减重需求的不断膨胀。

近年来,我国肥胖人口不断增多。根据《中国居民营养与慢性病状况报告(2020年)》,我国成年人超重率为34.3%,肥胖症患病率为16.4%。其中,喜欢喝奶茶、吃烧烤的年轻人口占据了相当大的比重。2023年,一项针对我国1580万成年人的研究显示,18~29岁人群的超重比例达21.4%,肥胖为10.3%。

作为以肥胖为诱因的疾病之一,原本常见于中老年人的糖尿病也开始“入侵”年轻人群。全球疾病负担数据库显示,2010~2019年,中国20~35岁的2型糖尿病患者发病率明显升高。

相对应的,具有控糖、减重功效的司美格鲁肽等GLP-1药品,市场需求日益旺盛。中信证券测算,预计到2030年,中国减肥用GLP-1受体激动剂的市场规模将达到383亿元。

为体重烦恼的年轻人越来越多,药企自然也要顺应用户画像的变化,而渠道是重中之重。

与中老年人相比,年轻人在寻求减重时更容易受到网络信息的影响,而非直接前往医院、药店。火爆一时的尹正焖菜、贾玲健身、“穷鬼减肥”等,都是从网络上普及开来;司美格鲁肽在国内的爆红,也离不开网络舆论的密集关注。

为了和年轻人拉近距离,药企大都入驻了微信、抖音、快手、微博等平台。但受限于严格的监管规定,药企并不能直接在这些平台售卖药品,尤其是处方药,只能进行一定程度的科普。

至少在目前阶段,药企的主要销售场景仍然是线下。通过线上渠道触达年轻人,将他们引导至线下药品销售和医疗服务场景,成为药企的主流选择。

美团等本地生活平台除了拥有亿级年轻用户外,天然具备O2O属性,且已经聚拢了大批药店、诊所等,与药企融合线上线下渠道的数字化需求相契合。不少药企选择在美团首发明星产品,看重的正是平台在本地生活方面的心智和履约长板。

对于患者而言,通过线上平台,可以更方便地找到合适的药品,并获得更全面的健康管理服务。供需两侧的信息差被尽可能消除,药品交易的体验提升、匹配成功率提升,药企的渠道运转效率得以提高。

不过,在帮助患者找药的过程中,互联网平台也在小心谨慎地恪守边界。

尽管GLP-1药物的控糖、减重功效和安全性得到验证,但无论是药企、药店还是互联网平台,都不希望购买者形成“减肥神药”的不合理预期。例如,美团上必须是有处方才能购药,平台同时设置了限购,避免超剂量用药,另有专门的质控团队就此类药品的开方、审方流程做重点抽检,有些商家客服会提醒服药前需经过严格的医疗诊断,并搭配合理饮食、适度运动,才能取得预期效果。

对于诺和诺德、礼来等制药巨头而言,随着越来越多的新药在美团等平台首发,与线上渠道合作的价值正在逐渐释放。

公开报道显示,美团医药已经与华润三九、哈药、济川、拜耳、强生、GSK等知名工业制药企业合作,从知晓度、可及性、支付、依从度等维度助力药企打开线上销售新通道。

此前,头部药企争夺市场的主要手段是技术、产品、线下渠道等。如今,随着仿制药接连获批、线下渠道饱和,药企争夺战的主场正在向线上转移。怎样用好双主场、更精细地经营线上线下渠道,或许将是药企竞逐减重市场的胜负手。

参考资料:

中国企业家杂志,《司美格鲁肽“平替”赛道,挤满中国企业》

真故研究室,《第一批打司美格鲁肽减肥的人,已被反弹劝退》

深蓝观,《在司美格鲁肽的“阴影”下》

新康界,《最新!药品零售规模已达2845亿,这几类药表现亮眼》

动脉网,《明星减肥药再度爆红,这次格局变了》

编者按:本文转载自微信公众号:字母榜(ID:wujicaijing),作者:彦飞

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT