占据6成A股资产,仅贡献3成市值,央企是时候做市值管理了

(图片来源:摄图网)

作者|耀华 来源|锦缎

12月17日,国务院国资委印发了《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,共九条。从并购重组到投资者关系,旨在全方位改进和加强央企控股上市公司市值管理工作。

其中,市值管理被纳入中央企业负责人经营业绩考核。

央企和市值管理,这两条看似不相交子集,在市管文件落地后,迅速成为了市场热议的话题。

我们认为,央企市管新规的落地具备现实意义与指导意义,长期来看可以改善现如今A股市场并不平衡的估值结构,毕竟——当前A股5000余家企业中,451家央企占据了60%的总资产规模,贡献了52%的利润,但市值仅为市场整体的32%,显然到了需要改变的时刻。

01

央企的信披质量好于其他企业

先来简单科普下“信披质量”这个概念。

企业信披质量是一个相对抽象的概念,定期类报告、充分信披是企业上市的必要条件。在此基础上,针对信披及时性,准确性以及信披积极性,问询函回复时限等等是衡量企业信披质量的高阶要求。

虽然抽象,但其实上交所和深交所每年都会对所辖企业的信披质量进行评级。

比如曾经连续信披质量优秀的万科,就因为宝万之争时信披及时性,以及问询函回复超时,连续两年被下调了评级。

信披的真实性、准确性、完整性、及时性和公平性五大维度,是交易所考量的核心。其中上交所的考核周期为7月1日至次年6月30日,深交所的考核周期为5月1日至次年4月30日。

两者的考核评分标准均为A、B、C、D四档,分别代表优秀、良好、合格及不合格。

我们以过去十年的考核历史为样本,分别记5、4、3、1分计算得出A股上市企业信披质量的平均分,央企控股上市公司的信披质量平均分为4.31分,略高于A股整体的4.04分。

其中上市满5年,且所有评级均为优秀的央企共45家,占央企总样本量的10%,同口径下A股整体评级全优的企业,占比仅为4%。

显然,无论是信披质量的上限,还是信披质量的下限,央企控股企业都明显优于大盘平均水平。

并且大部分评级较低的央企控股公司,要么是通过重组改变了组织形式的企业,存在部分历史问题,要么是多层级控股的企业管理标准没有一级企业高,比如中毅达,既是重组又是信达证券控股,属于央企控股子公司。

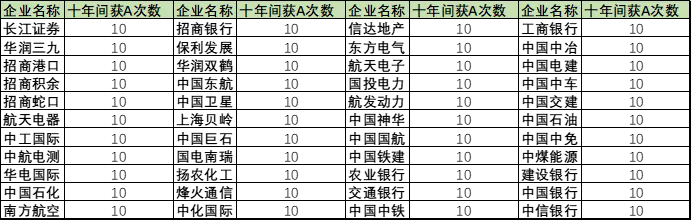

我们分别列举了过去十年信披质量评级均为A(优秀)的央企控股公司,和过去十年信披质量评级均分最低的央企控股公司,供大家参考(见下图)。

图:信披质量全优的央企名单,来源:Choice金融客户端,锦缎整理

图:信披质量较差的央企名单,来源:Choice金融客户端,锦缎整理

02

央企对投资者关系维护并不积极

相较于信披质量,企业的投资者关系维护,并没有相对官方和严谨的成绩单。

大部分企业对于投资者关系的认知,停留在企业定期报告和董秘回答线上投资者提问层面,并且很多董秘回复非常敷衍,往往以建议关注官方信息的通用回复来答复投资者。

我们想到了一种略优于投资者互动平台表现的评价方式:线下调研和电话。相较于线上文字平台的敷衍了事,能够积极响应直面闻讯和调研的企业,至少反映了两点优势:公司平时的信披可以吸引投资者来访,并且公司乐于维护投资者关系。

于是,我们可以从两个指标来评判企业的投资者关系建设是否到位:一是无论个人、机构投资者来访、询问,企业接待的频率和整体接待量;二是十年间企业被券商、保险、基金公司、私募公司等等财务机构的调研量。

考虑到样本偏差较大,我们采用中位数对比,剔除上市不满一年的标的后,A股整体平均接待来访间隔为93.28天,平均三个月左右接待一次机构或个人投资者来访。

而同口径下,央企控股企业的平均接待来访间隔为119.65天,以接待频次来看是要显著低于市场平均水平。

同时如果以接待量(人次)和被机构调研的次数来看,央企控股企业每月接待量中位数约为2.65,每年被机构调研次数中位数仅为1.1。

而同口径下,A股企业整体每月接待量的中位数约为3.86,每年被机构调研次数的中位数约为1.25。

整体来看央企近十年来的投资者关系维护确实明显低于市场平均水平,一方面可能是产业较为成熟,来访量较低,一方面确实也是央企并不热衷于对外开放沟通渠道所致。

我们同样整理了近十年以来,投资者关系相对维持较好,接待频率较高的前20名央企控股公司,供大家参考(见下图)。

图:投资者关系较好的央企名单,来源:Choice金融客户端,锦缎整理

03

过去十年,央企的投资者回报显著低于平均水平

相较于信披质量和投资者关系,投资者回报其实是最客观最容易度量的指标。

直接影响只有两点:市值增长带来的资本利得回报,以及分红。

当然受限于部分行业的垄断性质,如果横向对比央企的投资者回报率实际并不公平,因为部分央企并不需要更多的营运和资本开支来维护自身的营收规模。

因此我们将451个央企控股企业按申万一级行业分类,统计了各行各业央企的投资者回报水平:

●从市值的角度来看,央企过去十年的整体年均复合增长率为6.8%,显著低于A股整体的10.5%。

●从行业来看,29个可比行业中,央企市值增长占优的仅有7个,优势最大的为通信行业(得益于中移动超强的市场表现),轻工制造劣势最大(受限于中央纸业控股的冠豪高新市值萎缩明显)。

图:按行业对比市值央企回报率,来源:Choice金融客户端,锦缎整理

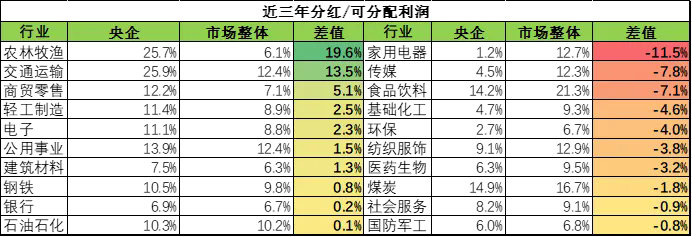

●央企大多数企业处于成熟行业,因此相对而言分红金额较高。不过考虑到我们今天的主题,改用近三年分红与可分配利润的比值来衡量企业分红意愿。整体来看央企控股公司的累计分红与可分配利润比值约为7.6%,甚至低于A股整体的8.3%。

●行业层面,29个可比行业中,也仅有10个行业央企的分红意愿强于市场整体,其中农林牧渔和交运行业优势最大,家用电器和传媒的劣势最大。

图:按行业对比分红央企回报率,来源:Choice金融客户端,锦缎整理

就主观层面加强投资者回报而言,无论是资本利得还是股息利得,央企都并不占优势,尤其是在一些非垄断行业,如电器、食品。

04

央企管理层和大股东的市值管理意愿较低

除了分红占可分配利润的比例外,还有一些更直观的数据能够反映央企管理层对于市值管理的态度和意愿,最典型的便是,股份回购和增持计划。

过去十年间,沪深全A(刨除ST)实施过回购的企业占总样本量的59.08%,在央企的样本池中,仅有33.41%的企业在过去十年间实施过回购。

以总股本和实施回购的比例来看,市场整体实施过回购的企业中,回购比例中位数为1.4%,而同口径下央企实施过回购的企业中,回购比例中位数仅为0.8%。

无论从次数还是数量,央企的回购力度明显达不到市场的平均水准。

从增持计划来看,沪深全A过去十年实际实施过大股东增持的企业占整体的26.66%,央企样本中实施过大股东增持的企业占整体38.05%,就增持的次数而言,央企优于市场平均水平。

但在增持比例层面,市场整体增持比例的中位数为1.01%,而央企大股东增持的中位数仅为0.62%,大股东增持的力度不及市场平均水平。

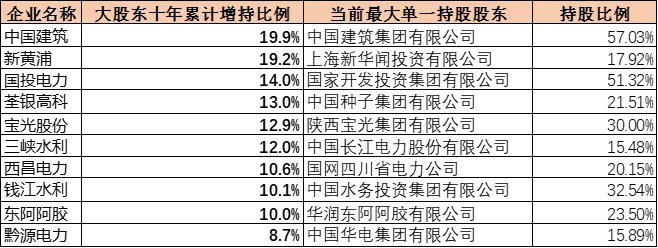

我们整理了过去十年央企,回购及增持比例最高的十个企业,如下图所示:

图:增持比例、回购金额较高的央企,来源:Choice金融客户端,锦缎整理

整体来看,央企的管理层及大股东,对回购和增持的意愿并不强烈,主要原因有二:

一方面央企的管理层对于企业的市值变动敏感系数低,多数企业并未将市值波动纳入管理层考核,相较于普通企业央企管理层外部压力也比较小。

另一方面,央企的股权结构较为固定,针对员工的激励机制并不如普通企业丰富,也很少拿出股权激励员工,因此回购的动力不足。

05

央企的内控下限优于市场平均水平

我们再来看一下市值管理的反向指标——监管处罚次数。

针对信披、管理层履约、承诺以及围绕证券法的一切内控事项,同样也是企业市值管理的重中之重,是市值管理的下限,大多数企业在遭受监管机构处罚后,既要支付处罚的账单,市值也会蒙受不必要的损失。

横向来看,上市企业的内控体系并不算优异,十年平均遭受监管处罚的次数约为3.2次。

其中央企控股企业内控明显优于市场平均水平,同口径下遭受处罚的次数约为2.6次。在保证投资者基础权益的下限层面(即基础规定要求),央企的公信力和内控水平还是有明显优势的。

但央企中的金融企业因业务特性,是处罚的重灾区,仍有改进空间。

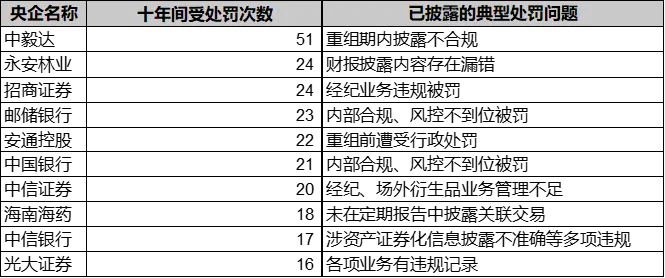

我们统计了过去十年间央企控股企业遭受处罚次数最多的十家企业,并罗列出处罚原因,如下图所示:

图:十年间受处罚较多的央企名单,来源:Choice金融客户端,锦缎整理

06

结语:市值管理是央企的应有之义

行文至此,我们梳理了 “央企市值管理九条”中着重提到的投资者关系、信披、回报分红、增持回购等多数事项,其中我们没有提及“开展有利于提高投资价值的并购重组”,因为重组预期并不是客观可以对比的指标。

最后,我们总结一下通篇的观点:

●就市值管理的下限来看,无论是信披质量,还是日常营运合规性,央企都要明显优于市场平均水平,但也仅限于此。

●过去十年间,无论是投资者回报、投资者关系还是管理层大股东主动增持回购,央企控股企业的积极性都明显不足,甚至没有达到市场平均水平。

●虽然央企控股的企业多为成熟产业链上,但所占资产和市值表现在过去十年间偏差较大,市值管理理应受到重视。

“央企市值管理九条”发布的恰逢其实,对于投资者而言,央企不仅仅代表着企业本身,也代表着市场的公信力和核心价值。

新的一年即将到来,我们也期望在“央企市值管理九条”指引下,占据了市场近六成优质资产的企业,能够为投资者带来更为合理的回报,并为带动A股走出长牛发挥应有之义。

编者按:本文转载自微信公众号:锦缎(ID:),作者:耀华

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT