暴跌7%,网约车巨头Uber股价能否重回快车道?

作者|炫夜白雪 来源|异观财经

近日,Uber(纽约证券交易所代码:UBER)发布了2024年第四季度以及2024全年业绩报。

用该公司首席执行官Dara Khosrowshahi的话讲:“随着MAPC、行程和总预订量的增长加速,优步在2024年以有史以来最强劲的季度结束了2024年。”

首席财务官Prashanth Mahendra-Rajah表示:“移动和交付领域的创纪录需求帮助实现高于业绩指导上限的总预订量增速,并在2024年提前超过了我们对总预订量、调整后EBITDA和自由现金流的三年展望。”

优步交出“有史以来最强季度”业绩报告后,股价暴跌7%,超期预期增长背后存在哪些隐忧?优步股价能否重回快车道?

优步超预期增长背后的隐忧

优步首席执行官Dara Khosrowshahi似乎很爱用“史上最强”来表述公司业绩,记得2022年Q4也说过类似的话,彼时受益于重新开放封闭边界和美元走强推动下的旅行复苏。

2024年最后一个季度,优步“最强”业绩表现在哪里?

1、 营收与利润双增长。

数据显示,优步第四季度营收119.59亿美元,同比增长20%;净利润68.83亿美元,同比增长382%。全年营收439.78亿美元,同比增长18%;净利润98.56亿美元,同比激增422%。

优步收入增长主要受网约车和外卖业务双轮驱动。

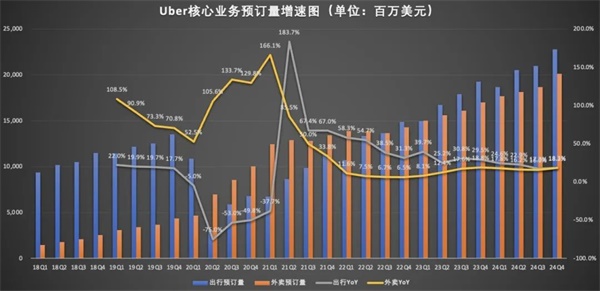

订单总额是非常重要的指标,2024年Q4,总预订量同比增长18%至442亿美元,较上个度增长2个百分点。

其中,网约车业务(Mobility)实现了需求复苏与技术升级。财报显示,第四季度网约车订单额228亿美元(同比+18%,汇率调整后+42%),收入69.11亿美元(同比+25%),日均出行3300万人次,用户粘性增强。

首席执行官Dara Khosrowshahi强调,自动驾驶技术的快速推进将降低人力成本并提升服务效率,成为长期增长关键。

外卖业务增速放缓,但对收入的贡献保持稳定。四季度,外卖订单额201亿美元(同比+18%),收入37.73亿美元(同比+21%),虽增速低于网约车,但仍为第二增长曲线提供支撑。

当前可以说,网约车与外卖行业已进入红海竞争。Uber在北美与Lyft、DoorDash的补贴战持续,在新兴市场面临Grab、Bolt等区域玩家的低价挑战,Uber需在增长和盈利之间做好平衡。

2、 现金流与成本控制能力提升。

优步全年自由现金流达68.95亿美元,同比增长105%,债务减少20亿美元,现金储备增至70亿美元,财务健康度显著改善。

值得提醒的是,优步利润结构需要谨慎看待,净利润高增主要源于税务估值释放(64亿美元)和股权投资重估收益(5.56亿美元),若剔除一次性收益,实际运营利润增长仍稳健(运营利润7.7亿美元,同比增18%)。

优步股价能否重回快车道?

Uber的财报验证了其核心业务的韧性与全球化布局的成效,但因2025年Q1订单总额预期(420-435亿美元)及调整后EBITDA(17.9-18.9亿美元)增速低于部分投资者预期,财报发布后,优步股价盘前跌超7%。

自动驾驶和增量EBITDA(息税折旧及摊销前利润)利润率的评论预计将在公司发展叙事中发挥关键作用。

四季度Uber调整后 EBITDA 同比增长 44%,达到 18 亿美元。调整后 EBITDA 利润率占总预订量的百分比为 4.2%,高于 2023 年第四季度的 3.4%,表明Uber的盈利能力还在持续上升。

优步股价能否重回快车道取决于两大因素:

1、 自动驾驶商业化进度:技术落地与成本削减效果。

除基本面因素之外,Uber的股价也经常受到自动驾驶相关消息的影响。人们担心Uber在网约车市场的主导地位将受到Waymo等开发自动驾驶汽车的公司的挑战。

对于优步而言,自动驾驶并非短期威胁,而是一个长期风险。去年12月,有消息称Waymo将进军迈阿密,Uber股价应声下跌。过去六个月,特斯拉(在自动驾驶出租车服务方面的进展也经常导致Uber股价下跌。而此前关于Waymo计划在2025年将业务扩展到另外10个城市的报道,也导致Uber股价小幅下跌。

Uber将自己定位为自动驾驶汽车开发商的重要合作伙伴,将他们的汽车与乘客连接起来。

Uber与文远知行合作,在阿布扎比推出自动驾驶叫车服务,这是自动驾驶汽车首次在美国以外的Uber平台上提供。与NVIDIA达成了一项联合计划,合作开发新的解决方案,以支持 AI驱动的自动驾驶技术的发展。

Uber通过自研+合作(如与Waymo等企业技术整合)加速自动驾驶商业化,可能在未来3-5年实现成本结构优化。

Uber与Waymo不断发展的合作关系以及完全自动驾驶(FSD)技术的缓慢进展,将使公司的叙事从颠覆性转向市场扩张。自动驾驶落地将有助于降低运营成本,提升利润率(当前调整后EBITDA利润率4.2%,同比+0.8%)。

2、 全球化渗透与本地化运营。

财报显示,Uber2024年四季度,月活跃用户达1.71亿,同比增长14%。订单总额中汇率调整后21%的增速显著高于报告值,显示新兴市场贡献增强。

在新兴市场市场,如何在补贴和利润中找到平衡至关重要。例如,拉美、东南亚等市场通过低价策略和本土合作(如外卖与区域性平台联动)扩大份额。

Uber也在通过租车布局全球旅游领域。首先是全球具有千亿美元的租车市场,其次是200亿至300亿美元的接机市场。

Uber在财报中披露,其在美国和国际上的10个主要机场推出了UberX Share。此外,将Uber Shuttle服务扩展到拉瓜迪亚机场,增加了从曼哈顿市中心出发的新站点,并增加了高峰时段的服务。

在美国、英国和巴西推出 Uber Business Black,这是一种面向商务旅客的新型乘车服务,提供豪华车型、更高的灵活性和一流的客户服务。

Uber若能在竞争加剧的环境中保持战略定力,有望凭借规模优势和技术壁垒,成为出行生态的长期赢家。新兴市场用户渗透率提升及高附加值服务(如金融、广告)的探索,可能打开新增长空间。

编者按:本文转载自微信公众号:异观财经,作者:炫夜白雪

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT