拆解阿里财报中的“云”深处

(图片来源:摄图网)

作者|潇杰 来源|鲸商(ID:bizwhale)

AI正在重估互联网大厂。

最近,阿里人逢喜事精神爽。一则是马云的高调回归,二则是股价过去一个月内的攀升。

趁热打铁,阿里发布了2025财年第三季度财报(自然为2024年第四季度),电商业务回暖,让业内对阿里重拾信心。比较亮眼的是,阿里云业务的从Qwen大模型全球衍生量登顶,到云业务增速创两年新高。这也让阿里股价也应声飙升11.5%,创下年度新高。

紧接着,阿里巴巴集团CEO吴泳铭在2月24日宣布,未来三年,阿里将投入超过3800亿元,用于建设云和AI硬件基础设施,总额超过去十年总和。

不过,阿里能否持续这场2025年的开门红,是业内关注的重点。接下来,阿里电商板块商品交易总额(GMV)、电商市占率,以及云业务增速、能否带动整体业绩增长等,都会成为焦点。

一

电商“回暖”打气

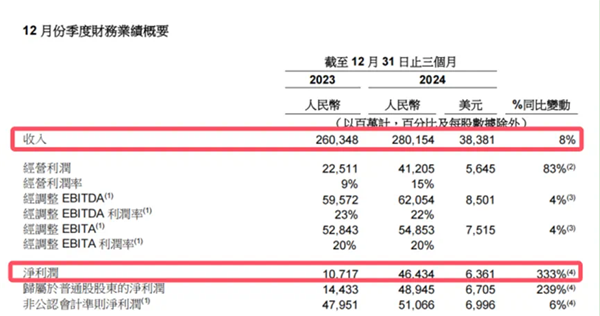

从阿里发布的2025财年第三季度业绩来看,该季度,集团实现营收2801.5亿元人民币,同比增长8%,高于预估的2773.7亿元。尤其在电商业务和云商业化层面,其表现尤为突出。

在电商业务方面,根据财报显示,淘天加大对用户增长的投入,并持续投入用户体验提升,季度新买家和订单量均同比强劲增长。88VIP核心用户群体持续同比双位数增长,达约4900万。

而淘天收入由客户管理、直营及其他、中国批发商业三部分组成。其中,包含佣金和广告的客户管理收入占比最高。本季度,淘天的客户管理收入增长9%至1007.9亿元,高于本季度淘天5%的增速,也比去年二、三季度1%和2%的增速要高。

不过,阿里表示本季度GMV为两位数。也就是说,营收增速提升了,但营收及利润并未随之增加。随着营销工具“全站推广”渗透率提升、淘宝新增佣金等业务调整,外界预测淘天GMV与客户管理收入之间的增速差将收窄。

作为阿里第二大业务的阿里国际数字商业集团,在该季度收入同比快速增长32%。阿里国际站同比增长18%成为亮点,并在海外多个市场的核心指标都快速走高,在欧洲,近期订单量按农历年同比增长达到70%以上。

为了进一步推动国际站的发展,阿里巴巴近期推出了代号为“八先过海”的八大新商家扶持举措。这些举措旨在通过在欧洲等地的加倍投入,为商家提供更稳定的B2B跨境电商模式,帮助他们扩大市场机会。这些布局不仅增强了商家的信心,也进一步巩固了国际站在全球市场的地位。

当然,国际站之所以能保持高增长,不仅因为以上布局,还因AI工具快速了平台履约服务能力的升级。这对应了阿里在分析师会议上提到的“用AI深度改造升级各业务,把握AI时代的新发展机遇”。目前,阿里国际站的AI出海产品已经服务了全球6.9万商家,AI发布的商品规模超800万,AI接待的买家次数超4000万。AI接待的买家,回复率提升39%。

在核心业务加快增长的同时,阿里其他互联网业务经营效率也在稳步提升。本季度,大文娱集团收入同比增长8%,亏损同比继续收窄。本地生活集团收入同比增长12%,亏损则从去年同期的20.68亿元继续收窄至5.96亿元。这主要是受饿了么和高德订单增长所驱动,随本地生活业务运营效率提升和业务规模扩大,带来了经济效益提升。

不过,最近京东、美团都在公开宣传对骑手保障政策升级,且随着京东入局,以及腾讯、小红书、抖音、快手等互联网公司在本地生活板块有所布局,接下来的本地生活战场,只会更加激烈。

此外,过去一年,阿里先后卖掉银泰和高鑫零售,进一步聚焦主业。在此次财报会上,阿里高管还明确表示了,目前没有出售盒马的计划。总而言之,阿里电商业务的回暖,本地生活的维持,让其止血。但未来的造血功能,或许还需要电商之外的其他业务来支撑。

二

从“云”中卷增量

阿里的另一大核心业务云计算,在该季度的收入增速重回高增长。

本季度,正是阿里“AI驱动”战略落地一年之际,阿里多业务场景全面拥抱AI,加快AI应用场景落地。如上文所说,淘天AI驱动营销工具“全站推广”的商家渗透率稳步提升;中小商家从中获得便捷性以及提升营销效率;1688还于近日宣布所有面向商家的AI产品全部免费;夸克近期升级品牌Slogan—“2亿人的AI全能助手”。

而提供这些支持的阿里云收入实现了13%的双位数增长,达317.42亿元,其中,阿里云AI相关产品收入连续六个季度实现三位数同比增长,成为带动增长的重要因素。这意味着,AI有望成为阿里巴巴面向未来的新增长引擎。

财报显示,阿里始终致力于推进多模态AI技术的发展,并扩大其开源计划。自2023年8月以来,阿里已开源多个Qwen家族的大模型。

在本次财报分析师电话会上,阿里巴巴集团CEO吴泳铭透露,阿里还会在近期发布基于Qwen2.5-Max的深度推理模型。今年1月,阿里发布了AI基础大模型千问旗舰版Qwen2.5-Max,在多项权威基准评测中处于全球领先水平。

目前,Qwen的全球衍生模型已突破9万个,全球排名第一。简言之,市场认识到中国AI大模型的创新能力与技术实力,而资本市场对以阿里为代表的中国AI资产进行重估,也让阿里AI产品能力得到认可。

阿里巴巴集团首席执行官吴泳铭表示:“展望未来,由AI推动的云智能集团收入增速还会持续提升。我们将继续执行聚焦电商和云计算的战略,持续投入以推动长期增长。”也就是说,未来三年,阿里将围绕AI这个战略核心,在AI基础设施、基础模型平台及AI原生应用、现有业务的AI转型等三方面加大投入。

毕竟随着DeepSeek引爆AI热潮,让各大厂都奋力抓住云计算的市场增长机会,以保持领先优势。投资建设AI基础设施,能让互联网大厂进一步优化运营效率。

基于以上背景,阿里在AI方面已是动作频频。一方面还确认了与苹果的合作,将为苹果在中国的iPhone用户开发新的AI功能。除了手机外,阿里也在推动通义系列大模型落地AI眼镜,包括与消费级AR品牌雷鸟创新RayNeo签约,为其AI眼镜提供独家定制的技术支持。天猫精灵团队也与夸克产品团队在融合工作,探索AI眼镜等新硬件方向。

在云基础设施方面,阿里云近期宣布墨西哥数据中心正式开服,这是阿里云在拉美区域的首个数据中心,标志着进军南美的重要一步。该数据中心将提供先进的云计算产品,为中国出海企业及当地客户提供产品及服务。

随着更多用户、开发者、企业使用阿里AI大模型、云计算基础设施,形成良性循环,正在形成阿里巴巴的新增长飞轮。不过,2025年被视为AI应用的爆发之年,看好AI应用的不止阿里一个大厂。

三

AI竞赛,大厂价值重估

阿里云虽为炙手可热的AI基建,也要面对外部科技巨头的虎视眈眈。

在2024年上半年,阿里云的市场份额为25.8%,收入220.62亿元;华为云市场份额为13.4%,收入114.6亿元;腾讯云:市场份额为8.5%,收入72.7亿元。

其中,硬件实力叠加政企客户资源的华为云。在DeepSeek持续破圈的影响下,华为云提供的模型即服务平台ModelArts Studio(后续简称MaaS)于近日更新,新增支持昇腾适配版的DeepSeek-R1、DeepSeek-V3,还对模型能力及部署使用进行升级。

市占率第三名的腾讯云,也不可小视。2月11日至17日期间,腾讯旗下AI助理ima、金融工具“元宝”及微信AI搜索相继接入DeepSeek模型,覆盖社交、金融和搜索场景。

“元宝”在频繁更新后,超越“豆包”,成为目前大陆地区苹果免费APP下载榜第二名。此外,腾讯自研的混元推理模型Thinker(T1)进入测试阶段,进一步强化端到端的AI能力。

京东云也在近日宣布DeepSeek一体机再升级,其中vGPU智算一体机能够单台运行满配版的DeepSeek V3/R1模型,这能降低企业的初期成本。

这些公有云客户中,互联网企业占比降至45%(2022年为60%),政企(30%)、传统行业(25%)占比显著提升。所以各大厂都在寻求业务创新与运营场景创新,以及在AI大模型、云原生与数据库、芯片与硬件的迭代。

而除了以上头部企业的“云”科技,其他互联网企业也不甘落后。快手与美图则通过AI技术实现内容与工具升级。快手的视频生成模型“可灵”提升了内容创作效率。近日还有消息称,拼多多内部已经组建了电商推荐大模型团队,负责人为原百度凤巢的核心成员,年薪达“百度时期的数倍”。

各大企业都试图把AI技术深度融入核心业务,通过技术升级强化竞争壁垒,同时开辟新增量市场。随着AI应用成本下降,2025年或将迎来垂直领域商业化爆发期,进一步夯实行业价值重估的逻辑基础。

编者按:本文转载自微信公众号:鲸商(ID:bizwhale),作者:潇杰

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT