边缘药企的自救,用AI做了一副药引子

作者|黄希文 来源|医曜

给阿基米德一个支点,他就能撬起整个地球。

德琪医药恰是学到了阿基米德的精髓,在AI技术如日中天的当下,给市场送出了“转型AI”的支点,换来的则是股价一度超500%的爆发上涨。AI技术最终能否顺利落地尚未可知,但被市场长期看衰的德琪医药,却已经通过“AI概念”实现股价层面的逆天改命。

不过,制药行业多年的发展历程证明,热点从来都无法改变医药行业本身发展节奏。更为扎心的是,当热点过后,往往落地一地鸡毛。就如5年前疯狂立项的PD-1/L1、3年前火爆的ADC,热度消失之后便是盲目上马项目的阵痛以及不得不砍掉管线的懊悔。

紧跟AI制药热点的德琪医药,会重蹈前辈们的覆辙吗?

01

壮志未酬

遥想当年,德琪医药也算是资本市场的一颗明星。

自2017年成立到2020年的短短三年时间,德琪医药便完成了三轮融资,累计融资金额2.38亿美元。带着一众投资人的期许,德琪医药顺利在2020年完成IPO。纵观德琪医药IPO时的基石投资者,不乏药明康德、博裕资本、启明创投等业界大佬。

一家Biotech的成败,取决于多个方面,科研人才、资金储备、研发战略以及时势变化等,不过最终这些因素都会汇集到研发管线的布局上。可这么多年过去了,眼看着其他在同一时期成立与发展的Biotech,如康方生物、诺诚健华、亚盛医药的核心产品一个接一个地获批,而德琪医药的管线推进则显得后劲不足。

目前,德琪医药的研发管线专注于肿瘤学及免疫学,包括一款商业化阶段产品、5个临床及多个临床前阶段项目。其中,6款产品具有全球权益,3款产品具有包括大中华区在内的亚太权益。

图:德琪医药在研管线,来源:公司财报

塞利尼索是德琪医药的拳头产品,也是全球首款被美国FDA获批的XPO1抑制剂,用于治疗难治复发多发性骨髓瘤和难治复发弥漫性大B细胞淋巴瘤。该药自Karyopharm公司引进,其全新的作用机制是真正意义上的First-in-Class。

然而,机制层面的独家却并没有转化为营收层面的放量,塞利尼索在商业化第三个完整年度,仅贡献0.92亿元营收。尽管塞利尼索已在中国内地、韩国、新加坡、澳大利亚、马来西亚、泰国、中国台湾、中国香港、中国澳门及印度尼西亚获批上市,而且已经有2种适应症4种给药方式获批,但这款药物的销售却始终没有放量,致使大批投资者悻悻而归。

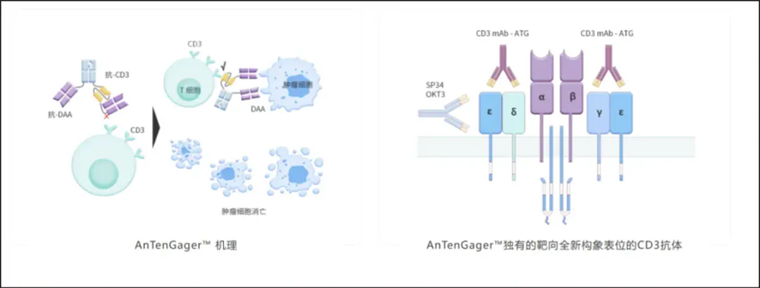

但好的一方面是,商业化层面遇到的阻力,并没有打击德琪医药对于未来的布局。除塞利尼索外,德琪医药还拥有Claudin 18.2 ADC药物ATG-022、mTORC 1/2抑制剂ATG-008、PD-L1/4-1BB双特异抗体ATG-101等临床管线。而在临床前,德琪医药通过TCE(T细胞衔接器)技术平台AnTenGager开发了9个临床前项目,主要是围绕CD3靶点开发的双抗药物。

图:AnTenGager技术平台作用机理,来源:公司官网

虽然TCE已经在血液瘤领域展现出良好疗效,但由于不理想的疗效和较高的CRS风险,TCE在实体瘤治疗中的应用仍非常有限。而德琪医药的新型“2+1”TCE技术平台AnTenGager可通过诱导疾病相关抗原(DAA)依赖的T细胞结合和激活,在实现较强活性的同时降低发生CRS的风险,还可实现与DAA(包括表达水平较低的DAA)的二价结合。

正所谓,单抗看靶点,双抗看平台。德琪医药在AnTenGager平台的布局,显然是考虑了企业长远发展的,但可惜这并不能拯救德琪医药岌岌可危的股价。

今年年初的时候,德琪医药股价一度暴跌至0.5港元,几乎被市场完全边缘化。

02

壮士断臂

引进塞利尼索,德琪医药就是希望借助XPO1靶点的稀缺性,跑通国内市场的商业化网络。但从最终的结果看,塞利尼索显然并没有完成这样的目标。

德琪医药长期挣扎的根源,就在于塞利尼索的商业化成绩上。

塞利尼索于2021年12月在中国获批,首个适应症为与地塞米松联用,用于治疗既往接受过治疗且对至少一种蛋白酶体抑制剂,一种免疫调节剂以及一种抗CD38单抗难治的复发或难治性多发性骨髓瘤;2024年7月,新增获批用于治疗复发或难治性弥漫性大B细胞淋巴瘤(DLBCL)成人患者。

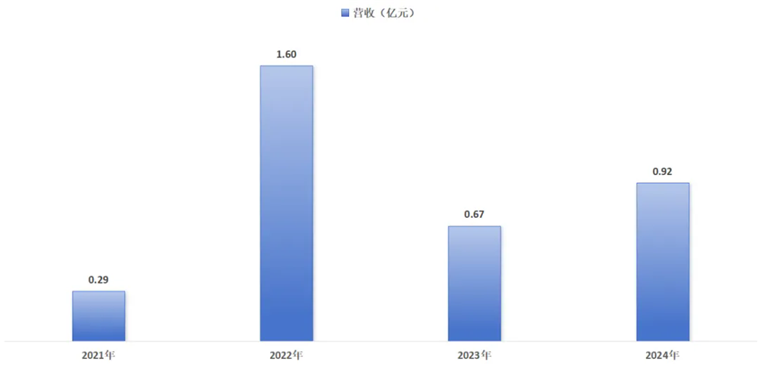

商业化后的首个完整年度(2022年),塞利尼索实现收入1.6亿元,但当时德琪医药用于产品市场推广的费用却高达2.19亿元。考虑到德琪医药是从零开始建立商业化网络,因此这样“赚钱买吆喝”的做法也是能够理解的,只要塞利尼索能够持续放量,那么德琪医药的早期投入是能够有所回报的。

图:塞利尼索商业化情况,来源:锦缎研究院

不过,德琪医药并没有持续坚持这种策略,而是在2023年就主动“壮士断臂”。2023年,德琪医药为了让塞利尼索顺利进入国家医保目录,主动下调了塞利尼索的价格,降价幅度高达37%。同时,德琪医药猝不及防地将塞利尼索的商业化权利交给了翰森制药,获得2亿元首付款,以及最高达5.35亿元的里程碑付款。

这一无奈的决定,实际上是德琪医药基于现实的理性考量。一款创新药如果无法顺利进入医保,就无法触及最广大的患者,很快就会被其他方案替代。但如果进入医保,作为需要从头建立销售网络的Biotech,成本压力巨大,需要投入更多的人力成本和资源,下沉到各级省市乃至县镇,光是销售费用能不能捞回来都不好说。

而且塞利尼索并没有展现出“爆款”实力,与其重仓押注这款药物,倒不如将其商业化交给BigPharma,一方面回流了资金,另一方面又可以聚焦于自身更擅长的研发领域。

但是这么做也是有代价的,那就是大幅度削减了市场对于德琪医药未来产品商业化的预期,就算德琪医药后续产品能够顺利上市,也极有可能会继续委身他人。在资本寒冬里,任何负面消息都会被市场放大,这种预期的下调,造成了德琪医药股价的持续暴跌。

过多的精力放在塞利尼索的商业化上,浪费点钱培养商业化渠道倒是小事,最怕的是分心之后,时间流逝了就再也追不回来。所以,德琪医药放弃商业化的做法,虽然很痛,但其实也并没有太多问题。

03

用AI做药引子

德琪医药本想大展宏图,但被现实狠狠打脸。在放弃塞利尼索商业化权利后,德琪医药短期投资价值消失殆尽,而其AnTenGager技术平台又是布局长远,因此德琪医药急需做的事情就是如何重新吸引市场的注意力。

今年2月9日,DeepSeek横空出世,成为现象级产品。仅仅十天之后,德琪医药就突然宣布计划加大投入,整合资源成立专门的AI部门,包括本地部署DeepSeek以加速具有空间位元阻遮蔽效应的T细胞衔接器(TCE)平台后续管线研发。“AII IN AI”的做法,果然吸引了市场的目光,德琪医药股价在随后持续拉升,直至今日依然势头未减。

对于加大AI投资,德琪医药解释称,早在2021年就以天使投资人身份投资杭州德睿智药AI药物发现平台,切入AI药物发现赛道,并利用AI能力开发出若干小分子产品,还通过AI资料模型结合多组学分析,发现全新肝癌相关抗原(TAA),并将其开发为TCE候选药物进入临床前验证阶段。

虽然德琪医药介绍了公司与AI技术的渊源,但其最后还是落脚于TCE平台的验证,言外之意就是我兜里还有被市场忽视的TCE平台。正所谓,项庄舞剑意在沛公。德琪医药布局AI,本意在重新激活市场对于TEC平台的关注。

以创新药BD趋势看,时代的脚步已走到TCE双抗爆发的前夜。2024年下半年以来,诸多重磅TCE双抗License-out,相较于当年ADC出海盛况有过而无不及。

2024年8月,嘉和生物授出GB261(CD20xCD3双抗)、同润生物授出CN201(CD3xCD19双抗);2024年9月,岸迈生物授出EMB-06(BCMA×CD3双抗);2024年10月,恩沐生物授出(CD3xCD19xCD20三抗);2024年11月,维立志博授出(CD19xBCMAxCD3三抗)、康诺亚授出CM336(BCMA x CD3)。

与常规IgG相比,TCE被认为比Fc介导的ADCC(细胞杀伤作用)更有效;与ADC相比,TCE的细胞毒性依赖于宿主的免疫系统,而不是化学有效载荷的细胞毒性,且主要攻击休眠状态和积极分裂的癌细胞,安全性更好;与CAR-T相比,则更具便利性、可及性和成本优势。

图:TCE双抗原理示意图,来源:开源证券

面对TCE这个风口,德琪医药显然是并不想错过的。通过AnTenGager技术平台,德琪医药已经储备了9个临床前项目,这可是一系列拥有BD潜能的资产,也是德琪医药扭转乾坤的关键。

热点终有一天会过去,但有价值的资产则不会。随着AI风口的消退,人们会逐渐忘却德琪医药今天“蹭热点”的行为,会记住德琪医药拥有的“TCE资产”。AI制药这剂药引子,或许真的能盘活整个德琪医药的大盘。

编者按:本文转载自微信公众号:医曜,作者:黄希文

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT