口服美容的战场,从药房转移到零食架

作者|沥金 来源|沥金

品牌跨界早已不是新鲜事,消费的风向吹到哪里,生意的机会就涌向哪里。

在美妆行业,品牌间的这场追逐战更为激烈。

当护肤逐渐从表面功夫进化到“由内而外”,吃进肚子的美丽成为新需求。美妆巨头们纷纷调转枪口,押宝口服美容这条赛道。

华熙生物推出美丽肌因品牌,主打胶原蛋白肽饮。资生堂推出口服美容品牌INRYU流之律,欧莱雅旗下品牌SKINBETTER SCIENCE也于近期推出口服美容新品,若羽臣也推出自有品牌斐萃,切入中高端女性口服抗衰赛道。今年年初,贝泰妮旗下新品牌贝芙汀开始布局营养保健品领域。

“妆食合一”的概念热度持续高涨,当Z世代开始把美容软糖当零食、把胶原蛋白饮当早餐,品牌们也敏锐地嗅到了下一个生意机会。

在加速内卷的口服美容市场之下,市场天花板有多高?消费者需求增长的核心动因是什么?品牌还能如何从成分、包装上打出差异化?

量增价跌

传统药企具备先天优势

近一年,口服美容国内线上市场规模达到163.7亿元,同比下滑4.8%,然而销量却呈现18.8%的同比增长趋势,品类均价下滑有效带动销量提振,市场整体需求仍旧处于快速增长趋势之下。

口服美容市场的快速增长,其本质是消费者对美有更强的进阶需求、更多元的场景需求。

一方面,涂抹式美容的吸收效果仅停留于表皮,使用周期长+效果甚微已逐渐难以满足消费者的高要求。内服式美容有更佳的吸收效果,也大大提高了功效成分的作用效果。

另一方面,传统的涂抹护肤时间都集中于早晚两个特定时间段,而口服每日的产品形式则打破了时间和空间的限制,使消费者可以在更多碎片化的时间里实现“24小时不间断的美容方案”。

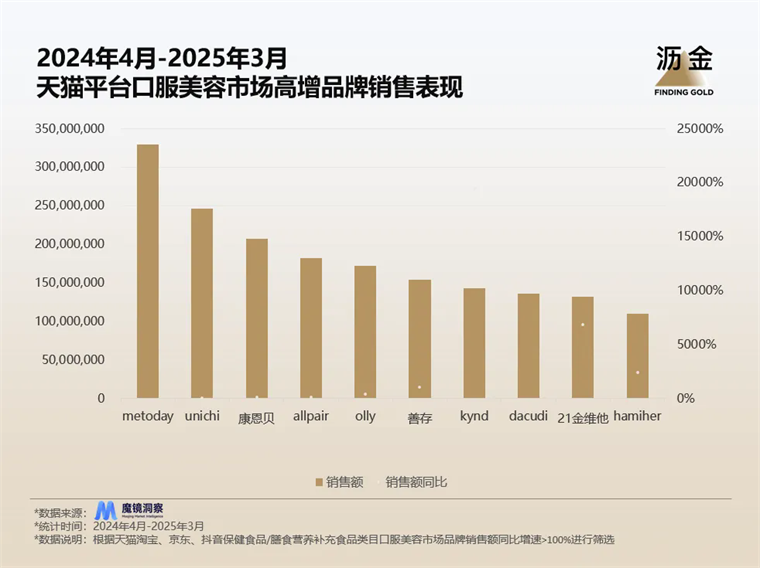

在口服美容高增品牌之中,Unichi和OLLY都是主打软糖剂型的品牌,Unichi更是以标志性的小熊软糖形象深入人心。如果说卡通外形是俘获消费者的第一弹,那成分与功效的多元化选择则是牢牢圈住消费者的第二弹。

Unichi软糖产品推广笔记 来源:网络

Unichi小熊软糖系列产品目前共有11款,每一款都以标志性的颜色+成分+功效形成组合记忆点。例如白色主打美白,以烟酰胺+玫瑰果提取物+L-半胱氨酸成分组合;紫色主打助眠,以褪黑素+维生素B6成分组合等。

软糖剂型本就利于消费者习惯的养成,卡通形象更是赋予产品更多的情绪价值,叠以成分+功效+颜色的强绑定,Unichi的持续高增提供了一个极具参考意义的范本。

除此之外,药企在口服美容赛道具有先天优势,品牌已有的专业度认知、知名度都可以成为初期入局市场的助力。例如康恩贝、21金维他等传统药企也在向口服美容赛道转型,利用品牌效应,辅以烟酰胺、胶原蛋白肽等高认知度迅速打开市场。

护肤成分口服化

成分的增长密码

在口服美容市场,品牌内卷的主要集中于两方面,一是成分,二是包装形势。

从成分角度来看,胶原蛋白成分市场体量最大,近一年线上销售规模近65亿元,产品除了单一的胶原蛋白补剂以外,也普遍与其他功效成分进行复配。

在诸多成分之中,麦角硫因成分增速突破1000%,规模体量达到8.2亿元,Swisse、斐萃、宝芝林等品牌是该市场的头部品牌,功效侧均是突出麦角硫因的抗皱紧致效果。

除了单一麦角硫因成分的产品,头部品牌也倾向于将麦角硫因与胶原蛋白、PQQ、玻尿酸、葡萄籽成分做复配,实现1+1>2的功效效果。

麦角硫因的潜力也不仅体现在销售侧,也颇受资本市场青睐。

近日,国际一流麦角硫因原料大厂江苏仅三生物科技有限公司,宣布完成由集富亚洲与华医资本共同投资的亿元Pre-A轮融资。

当下市场对于麦角硫因成分的需求还处于初期,主要集中于口服美容市场,但也在逐渐渗透进护肤、彩妆市场,预计该成分热度仍会进一步增长。

除此之外,虾青素、白番茄、南非醉茄成分增速也均达到50%以上。

虾青素的增长本质还是护肤品成分的热度迁移,就如同玻尿酸、烟酰胺等高认知度护肤成分,受众基数大,内服也让消费者对使用效果更具信心。

南非醉茄并不是传统意义上的美容成分,而是主打降低皮质醇、情绪舒缓功效。在口服美容市场日益壮大的同时,精致女性不仅关注外在的美丽,对于身体内在的调理、情绪健康也有了更高的关注度,进一步推高南非醉茄的成分需求。

口服美容市场成分趋势可归结为两类:一是细分功效性成分,二是涂抹类护肤成分。

消费者的功效需求推动着各成分的增长,品牌也需要持续监测潜在的高增功效需求,例如情绪健康、焦虑舒缓等细分功效。

涂抹类护肤成分具有天然的高认知度,将成分迁移到口服产品中,则大大省去了前期消费者教育的成本。

从药片到零食

下一站或许是"饮品+"

成分是从消费者功效需求入手,而包装则是从消费者习惯切入,也就是解决传统保健品“难吃、难坚持”的痛点。

从近两年天猫平台不同剂型产品销售表现来看,市场还是以口服液、胶囊类产品为主导。但口服液、颗粒冲剂、软糖类产品占比提升明显。

口服液、颗粒冲剂的增长主要是由于两方面。

一是液体剂型从科学上、心理上都有更强的“易吸收”的认知,强功效性需求推动液体剂型的增长。

二是瓶装口服液产品具有更强的便携性,打破了食用场景的限制。小瓶易携带,可以在工作通勤、餐后随饮等多样场景下饮用。

软糖类产品的增长,不仅体现在口服美容赛道下,在整个保健品市场亦是如此。

无论是unichi还是olly,都是以软糖的形式打破了传统保健品“吃药感”的桎梏,用零食化、趣味化、社交化的产品特点提升了消费者粘性。

传统的口服美容产品预计还是会以口服液、胶囊片剂、软糖类产品为主,但也可以更多地向零食、饮料品类做迁移。

拿饮料品类来说,华熙生物已经以玻尿酸为市场打了样,以饮用水+玻尿酸的形式打响了跨品类创新的第一枪。

口服美容赛道在饮料市场具有高潜力,其原因主要有以下三点。

一是液体剂型本就是消费者最青睐的产品形态,方便+易吸收满足了消费者需求。

二是饮料的形式更容易让消费者接受,并养成饮用习惯,其逻辑也类似于软糖类产品,但其难点主要在于口感口味与成分功效的平衡度。

三是参考日本市场高度成熟的功能性饮料市场,例如伊藤园品牌具有体重管理功效的茶饮料、Kagome品牌具有降血压功效的番茄汁、明治品牌调节尿酸的酸奶产品,都是在饮料品类的基础上不断发散保健相关功效。对于国内的口服美容市场,也可参考此品类路径。

可以说,口服美容市场正站在一个关键的转折点。

当胶原蛋白饮成为早餐标配、美容软糖化身办公桌零食时,则完成了从"功能性补充"到"生活方式选择"的蜕变。口服美容的竞争将不再局限于成分浓度或剂型创新,而是升级为对消费者生活场景的全方位渗透。

编者按:本文转载自微信公众号:沥金,作者:沥金

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT