-

邀请演讲随着共氧化和直接氧化法PO生产项目的建设,我国国内PO生产技术结构发生了巨大变化,2017年我国氯醇法PO生产工艺的占比降到了54%,使得全国PO产能达327万吨/年。2018年蓝色星球40万吨装置和红宝石12万吨装置未能投产(红宝石12万吨装置2019年1月试生产),国内产能未产生变化。 2020年之前国内企业有多个新建或扩建项目,全部采用PO/SM或HPPO技术,预计将增加产能近300万吨,氯醇法PO的生产工艺占比将进一步降低。

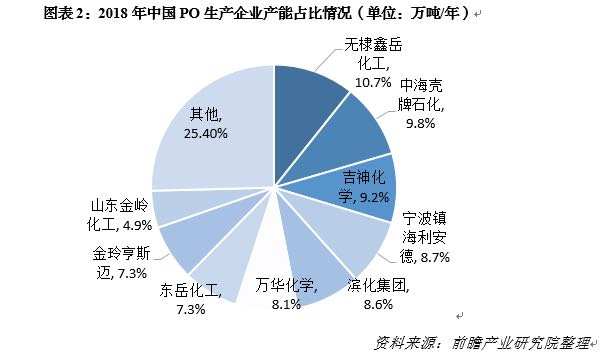

目前我国约有15家PO生产企业,其中产能较大的有无棣鑫岳、中海壳牌、吉神化工等。2017年,国内HPPO(过氧化氢直接氧化法生产环氧丙烷)装置由于各种原因开工率较低,而国内PO/SM(苯乙烯)工艺满负荷生产,氯醇法PO工艺由于环保的限制,均采取了一定的减负荷措施。

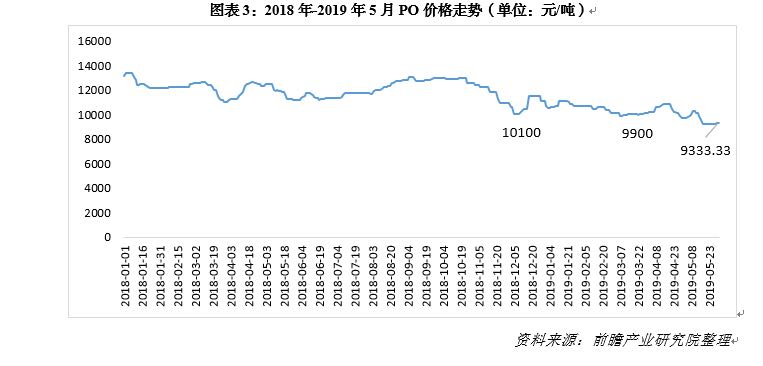

2018年1月-10月,环氧丙烷价格走势平稳,主要是因为国内环氧丙烷市场行情震荡盘整,场内高位窄幅补跌,低位小幅回升,市场价格涨跌互现。原料丙烯震荡回落,环丙成本支撑疲软。下游聚醚拿货心态好转,市场询单略有增加。工厂出货正常,挺价意向较高。北方雾霾天气影响,市场货源运输受限,区域消耗为主。部分工厂装置延续降负生产,社会库存压力可控。

2019年春节期前市场价格下降至10000元/吨,吸引了部分下游工厂逢低采购,缓解了环氧丙烷春节假期库存增长的燃眉之急。春节期间部分聚醚工厂存休工,环氧丙烷供应充足外加消化缓慢,导致环氧丙烷不似以往,难以占据市场绝对主动地位,市场价格再度下探。目前环氧丙烷供应面无过多利好呈现,供应量仍充盈。从需求方面来看,主力下游聚醚工厂成品库存待消化,硬泡聚醚需求逐渐回暖,但整体仍处于相对淡季。2019年5月31日,环氧丙烷参考价位9333元/吨。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人