-

邀请演讲

在汽车后市场产业链中,汽车维修业务是消费者用车生命周期中“需求最刚性”、“消费频次相对较高”的细分产业之一,产业规模大且潜力巨大。受行业特性影响,汽车维修市场初级基础服务技术、资金、人才、行业资质等方面的进入门槛都相对偏低,导致目前行业内中小型维修企业众多,特别是在监管较弱的广阔下沉市场中,甚至存在大量无照经营的网络,它们往往在经营环境、服务品质、人员素质等方面都存在较大短板。

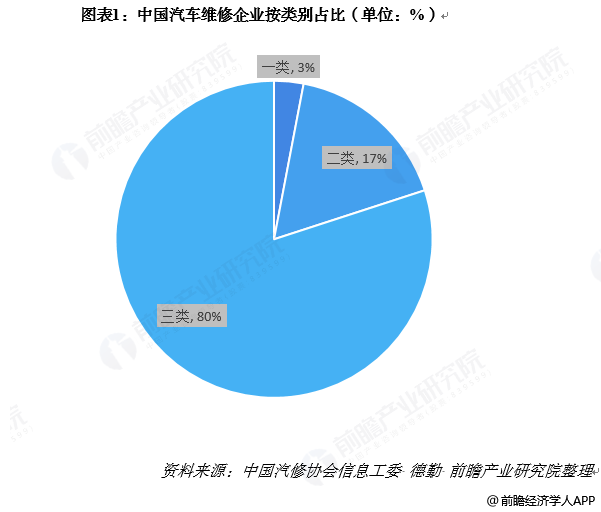

据中国汽修协会信息工委统计,一类大型综合维修企业占比不足3%,二类中型汽修企业占比也不足20%,市场中超过80%的在册企业是三类中小型维修企业,预计在册之外还存在着数十万家小型汽车维修企业,整体比例悬殊,品质良莠不齐,真正高品质的有规模的维修企业占比并不高。

未来,汽车维修行业将进入洗牌期,汽车销量告别高增长,消费者不断理性,资本紧缩加速落后企业出局,行业商业模式逐渐成熟。具体来看,消费者、信息技术及来自行业自身的内生发展为三大行业变革核心驱动力。

此外,大量互联网玩家入局,行业纵向整合加速,推动市场集中度走上快车道。消费群体需求变化倒逼商业模式转型,技术条件成熟使大量各类来源玩家特别是互联网玩家纷纷入局,竞争加剧,不同来源的市场参与者入局有不同的目标以及不同的商业模式。

综上,未来,汽车维修市场供应链更具规模效应,尤其在易损件领域龙头显现:维修服务端市场分散、整合难度大,但长期来看未来必将有大品牌玩家逐渐引领市场。维修保养核心痛点仍然是线下服务,后市场巨头均以不同形式布局线下维保服务能力。

更多本行业研究分析详见前瞻产业研究院《中国汽车后市场行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人